大象们转身,*的挑战是和过去百年辉煌的自己告别。

“是时候了。”面对Tier1们*大力度的裁员,有业内人士这样说。

时至今日,传统Tier1的日子正变得愈发艰难,博世、大陆、采埃孚等全球汽车零部件供应商巨头在新年不久便发布了规模远超预期的裁员计划。

1月18日,采埃孚宣布将裁员1.2万人,分两步进行。2028年先裁撤一万个岗位,2030年再裁撤千个。此前一位员工代表透露:“公司管理层说,公司理论上最多能裁掉1.8万人,但这并不包括退休员工和合同到期的人。”

1月19日,博世集团宣布,该公司计划将在2026年底前在软件和电子部门裁员约1200人,其中950人在德国。据了解,这是其两个月内第二次宣布裁员。以及此前曾表示的位于德国的两家工厂的驱动器部门需要在开发、管理和销售领域裁员至多1500人,以适应汽车行业不断变化的需求和技术。

当天,法雷奥又宣布将在全球范围内裁员1150人,公司表示这是增强公司组织竞争力的一项举措。

2月14日,大陆集团公布了最新裁员计划。为增强其汽车部门竞争力,大陆称这次裁员将占到这家德国部件巨头全部员工总数的3.6%,约为7150人,高于此前预期。其中包括1750个研发岗位,以及5400个行政管理岗位。大约40%的裁员将发生在德国,计划2025年年底前完成。

2月19日,佛瑞亚表示,作为其新的“EU-Forward”计划的一部分,该公司打算未来5年在欧洲裁减10000个工作岗位,包括子公司的海拉(Hella)在内。

对于裁员原因,几家公司给出的回答都很官方:“受传统汽车行业加速新能源化不得已削减其开发自动驾驶技术的预算、裁员是为了提高集团在汽车电气化背景下的竞争力和效率、电动化转型就会导致就业岗位减少......。”

然而,裁员消息一经发出,这些公司股价在短时间内经历小幅度下跌震荡之后,股价基本呈上升走势。

资本市场认可这这些供应商巨头的断臂求生。

如果从乐观角度来看,财报显示,采埃孚营收连年增长,公司也在盈利,虽然背有因收购产生的高债务,但债务问题算不上严峻。大陆集团2023年前三季度汽车部门收益情况较2022年同期有所好转。尽管面临各种挑战,博世集团仍在2023年达成业务目标,在华销售额达到1391亿元人民币,同比增长5.2%。

在燃油车的旧世界中,博世凭借动力总成、底盘等核心技术,在汽车产业链中拥有强大的话语权,但随着车企愈发重视“软件定义汽车”,甚至超过传统Tier1,开始出现更愿意与自动驾驶软件公司、更上游的芯片玩家如英伟达、高通等结成联盟的迹象。

以博世为代表的传统Tier1厂商翻然醒悟过来,新的汽车供应链关系之下,他们的优势正被削弱,如果不做出改变,那就只有倒在历史河流中消亡的命运——几乎所有Tier1们都开启了一场自上而下大规模的组织架构洗礼和业务改革。

围绕汽车产业的转型,博世的核心业务进行了有史以来*规模的重组调整。在去年5月业务重组后的博世智能出行集团自2024年初开始运营,其主要变化之一是增设了三个横向的技术层次,对应着三大对未来出行非常关键的技术领域:软件、半导体和车载电脑。

博世重组智能交通业务部门,专注于软件在汽车行业的应用,推出智能座舱,收购Five和Atlatec等公司布局智能驾驶。但截止目前,汽车与智能交通利润率一直是博世业务板块中利润率垫底的。甚至,2022年与2020年时的利润率相同,都为3.4%。

大陆也进行了一系列的组织架构调整,加大力度研发自动驾驶、车联网技术,分拆动力总成业务,后作为纬湃科技上市。

组织架构呼应着产品形态。2023年,博世在更名博世智能交通业务后,下辖了七个全新事业部——包括智能驾驶与控制系统(XC)、电驱动事业部(EM)、易特驰(ETAS)、智能交通售后(MA)、汽车电子(ME)、动力系统(PS)、车辆运动智控系统(VM)。

XC是博世当前的“命脉”部门。前不久,博世微信公众号官方公布了一条消息——“自 2024 年1月1日起,吴永桥将出任博世智能驾驶与控制系统事业部(XC)中国区总裁。”

据彭博社报道,2023年12月4日,大陆集团在投资者活动中宣布,其用户体验业务部门将独立运营,业务涉及生产汽车显示屏和数字仪表盘等,为潜在的出售、合资或首次公开募股(IPO)做准备。

采埃孚也在努力转型并取得了成果,目前其电机产量已经超300万台,研发了电车热管理系统,以及线控系统,主动给传统机械连接画上了句号。同时也正在积极布局智能驾驶,但据知情人士透露进展并不顺利,智能泊车功能还比较简单,记忆泊车和遥控泊车尚处于开发验证中。早前考虑推出的自动驾驶班车(如下图)目前也已搁置。

这是传统Tier1们转型的决心,但每家企业都有自己认为最重要的战略腹地。所谓战略的核心就是清楚做什么,不做什么,这对博世、大陆类似的百年企业来说,0.1次的战略决策,都尤为关键。

它们的共识是押注中国——博世前智能驾驶与控制事业部中国区总裁李胤曾透露称,这是博世在中国投入规模非常大的一个项目,“我在博世近20年,没看到博世在本土研发方面有这么大量级的投入。”中国市场也被大陆集团汽车子集团首席技术官Gilles Mabire定义为全球*的例外。

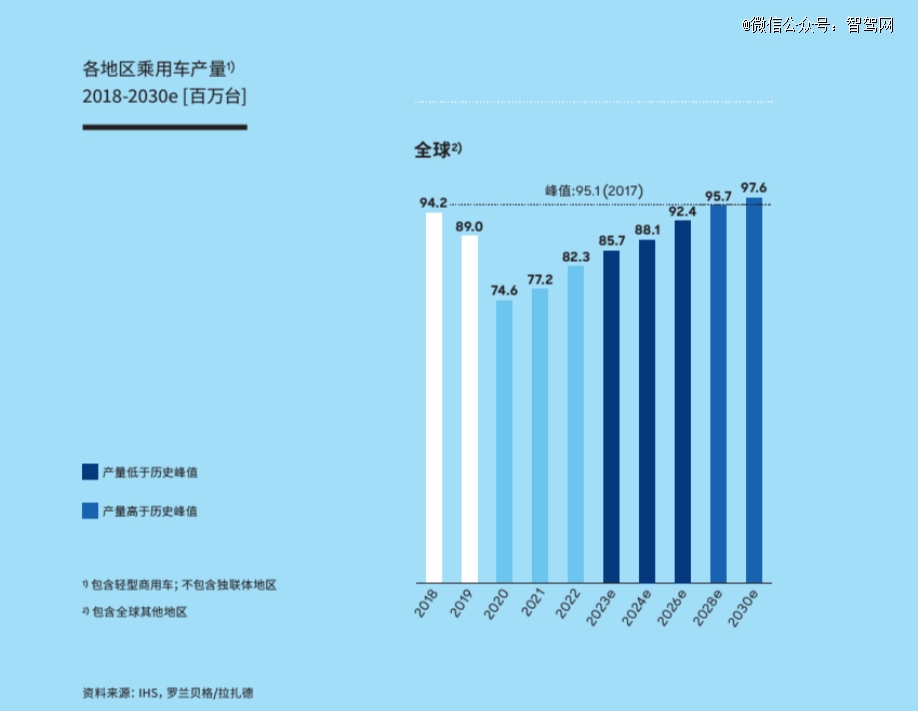

罗兰贝格的报告中显示,预计中国和南亚市场将成为全球汽车产量的主要增长动力,而欧洲和北美地区在2030年前将难以重返产量*。

按照博世官方此前计划,今年还会在广州推出第四个研发中心,至于第五、第六个,“一方面要看哪里人才会蓬勃发展,另外也要看我们的业务发展情况。”

“博世今年量产的项目是L2++,平台设计具有L3的可拓展性。”。因为L2++和L3的主要区别不在责任上,而在冗余上,一旦到达L3必须要有一套冗余系统,这套系统主机厂现在不买单。“一旦上了L3的冗余,车的成本会上升很多,这是L3目前主要的瓶颈。”李胤表示。

博世新的研发中心包括两部分,一部分是智能驾驶与控制事业部新的研发中心,另外一部分是博世中国创新与软件开发中心。该研发中心的启用,官方表示将有效助力博世智能座舱与高阶智驾两大本土创新平台的开发与量产。

未来,博世在中国市场的投资重点是电气化领域,包括燃料电池、智能座舱、自动驾驶及各领域之间的协调,也包括软件定义汽车的软件和车载OS相关的方面。

那大陆呢?有业内人士认为,大陆的策略是做汽车电子、智能驾驶、体验、安全部分,并不是动力。至于过去出售的纬澎在被母公司舍弗勒买回去之后,大陆有没有后悔或者认为战略错误,他表示不会:“很多人认为是错的,但我不觉得错,电机并不算大陆的核心资产业务。”

越是在危机转型时刻,战略意识显得就更重要。“大陆的资本有限,不可能同时玩儿这么多新业务,也不排除大陆会把自动驾驶业务在未来卖掉或者独立上市的可能。”他如是讲道。

截止目前,大陆集团的利润率主要来源仍是轮胎业务,长期保持两位数的利润率。值得一提的是,但被寄予厚望、长期获高额投资的汽车业务部门却常年处于亏损状态。

博世和大陆内部正发生微妙的变化,并且在裁员决策上也呈大相径庭的态度。

大陆集团内部在职员工花花(化名)认为:“大陆在过往裁的几千名员工中,行政人数终于是最多的了,算法和研发部门被裁比例有所下降,毕竟一家高效运行的公司,根本用不到这么多行政管理,就像马斯克管理Twitter一样。”

而博世内部在职员工Eric(化名)说:“博世之前的企业文化还会崇尚‘WLB’,但现在非常卷,我们内部很多人都会调侃,现在想进博世的,都以为是曾经的那个博世,说博世轻松的那是2021、2022年之前的节奏。”

有博世前员工抱怨,“博世存在政治斗争,有一种土财主作风、博世的XC部门属于‘高阶卷’状态、苏州研发工业园区无论是内部员工还是外包员工都在不断地裁。博世的优点在于大平台有成熟流程体系,但工资并不高,许多部门现在本土化严重,很卷很压抑。”

在当前形势下,“博世XC面临着比预期更大的挑战,如其他公司一样,XC必须在投资和成本之间找到一个艰难的平衡点。未来三年内XC部门将减少1200个岗位。”在接受其他媒体采访时, 博世中国官方回应。

中国对外来的供应商企业来说,是机遇,更是挑战。中国零部件企业的进步已是不争的事实,以前,包括ABS、ESP等博世强势产品,国内基本上没有什么竞争对手,但今非昔比,光是底盘赛道就已经涌现出一批竞争力极强的中国供应商。

在前不久博世举办的第九届智能出行创新体验日上,公司明确表示,根据客户需求灵活提供软硬一体或软硬解耦的产品。而软硬解耦正是应对中国车企不断强化自主可控甚至是自研的趋势,同时,也是应对各个细分领域中国竞争对手围攻的一种策略。

比起硬件设施能力,以车企们为代表的中国厂商的确更需要肥沃的软件土壤来加强对数据、算法、架构等能力。可在Tier1补起功课之前,已经有自动驾驶软件厂商英伟达、高通等企业具备先发优势更快地抢占船票,以博世为代表的Tier1们又如何更有技巧地俘获中国客户们的芳心,从中资公司手中抢到决定权?

如果城市NOA在三年之后确实会迎来爆发性的增长,那在吴永桥看来,博世可以在动力域、底盘域、转向域、智能座舱、智能驾驶、智能计算等全域的能力是后发优势。

前博世中国区总裁陈玉东也曾判断,在中国市场,博世在智能座舱和智能驾驶领域至少各面临200个竞争对手,是竞争最激烈的赛道。

从短期来看,中国本土智驾企业正在逐渐蚕食博世为代表的传统零部件巨头的市场份额。

天风证券的数据显示,在ADAS(高级驾驶辅助系统)领域,2020年,博世、采埃孚、大陆、电装、安波福等零部件巨头的市场份额约为91%,2021年下降到80%,到了2022年,这个数字变成了73.2%。三年时间,市场份额被吃掉了近20%。以福瑞泰克、知行科技、毫末智行等为代表的国产ADAS,依靠本土化服务、高性价比方案,以及对于中国复杂道路场景的适配能力,在自主品牌市场的份额正逐步扩大。从长期来看,车企自研的趋势,则是博世等零部件企业所需要面对的更大挑战。

尤其是在智能化方面,博世陈玉东坦言,“在中国市场,博世在智能座舱和智能驾驶领域至少各面临200个竞争对手,是竞争最激烈的赛道。”

旧秩序与新格局,还在重新洗牌中,汽车智能化的追赶,对汽车传统供应商们真正的考验才刚刚开始,这场已持续已久的裁员大潮,对做出决策一方来说虽是“好事”,但还看不到尽头;汽车业的变革,也让无数个体从业者热血、又变得灰心。

【本文由投资界合作伙伴微信公众号:智驾网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。