最近几年,美团、抖音之间围绕本地生活的明争暗斗愈演愈烈,也被很多用户和商家关注。

一个是领跑行业的老大,一个是实力强劲的黑马,美团和抖音作为本地生活服务领域 Top 2,在战场上狭路相逢。

鹬蚌相争,渔翁得利。抖音、美团互相攻入对方腹地之时,有人却认为这是商家借势布局的好机会。

今天运营社就借这篇文章,来和大家聊一聊,抖音、美团之间的竞争,看看商家们如何依据平台特性进行差异化布局,以此实现“1+1>2”的效果?

01

被抖音偷家后,美团回防

如果时光能够倒流,美团最想做的事情或许是回到 2018 年,从那时起就组建一支内容&直播队伍,以此抗衡抖音之后的攻势。

2018 年 9 月,抖音首次推出 POI 聚合页;2020 年 3 月,抖音推出团购业务,此后团队快速扩张。到 2022 年,据 @36氪报道,仅前 10 个月 抖音生活服务业务的 GMV 就接近 600 亿元;2023 年,抖音生活服务业务继续狂奔,全年总交易额增速达 256%。仅达人带动的团购 GMV 就逼近 1000 亿元,整体 GMV 更是远超这一数值。

图源:国信证券研究报告

显然,抖音已经成为了本地生活服务市场中增长最为迅速的玩家。过去美团在本地生活服务市场独领风骚,等反应过来时才发现家被偷了。

2023 年初,美团开始回防,对抖音展开反击,而抖音也见招拆招。由此两大巨头开始“大打出手”。

1)正面进攻:吸引用户

作为生服领域备受瞩目的“互联网巨头”,抖音、美团间的正面交锋不可避免。国信证券研报数据显示,美团与抖音的用户重合数高达 3.2 亿人,重合比例为 81%。

去年 4 月,美团开启了首场外卖直播,后续逐步形成了平台播、达人播、商家播等直播形态。此外,美团还上线了短视频入口,以现金红包激励用户观看。

久未有大动作的大众点评,也开始全面向小红书、抖音学习,同时计划引入 2 万站外创作者与 10 万投稿内容,将浏览首页产品信息的用户比例从 26% 提升至 50%。

很明显,美团开始发力内容端,希望靠直播和内容抢回被抖音瓜分的市场。

而擅长内容种草营销的抖音,则在原有直播带货、短视频带货的基础上,又将重点放在了点评体系的搭建上。以大额优惠券为激励,抖音邀请大众点评 Lv 5-8 及抖音评价等级 Lv 3 以下的消费者进行评价、分享。在抖音吃喝玩乐榜的基础上,建立全新榜单体系并全方位扶持。

当下的大众消费逐步进入低价折扣时代,价格成为影响消费者决策的重要因素。

团购作为美团起家的根本,最初也以低价吸引了众多消费者,准备攻入美团核心业务的抖音如法炮制。

业务初期,抖音官方曾向本地生活服务商强调抖音套餐尽量做到“全网*折扣”。

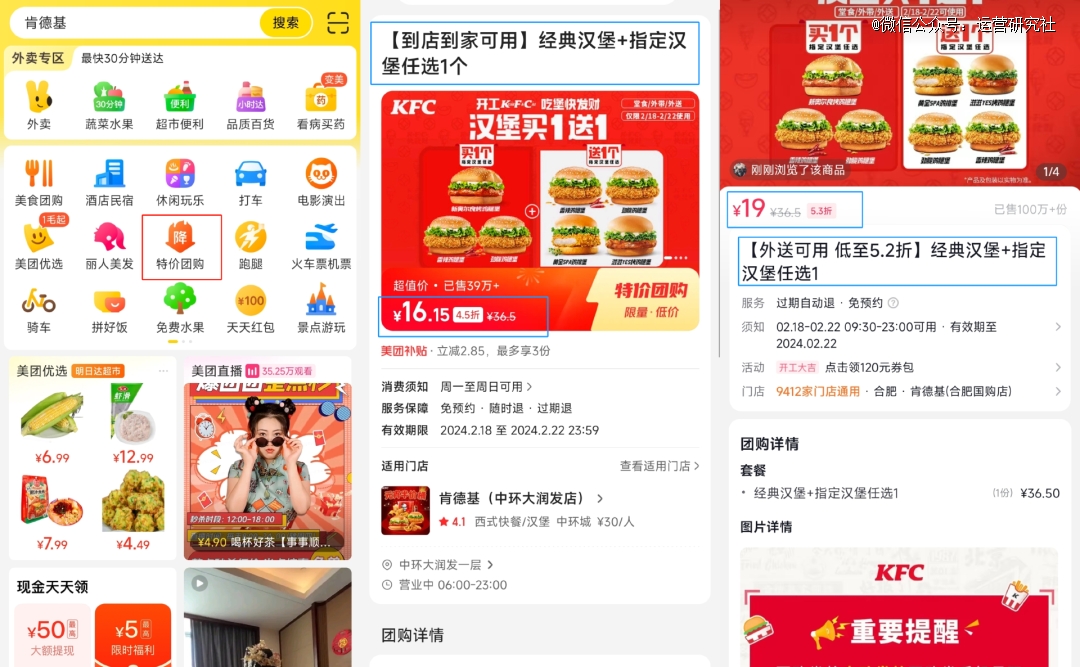

而美团也针对性地推出了“特价团购”,该业务采用预算按月滚动,针对商家的补贴也加大了力度,目的是拉拢头部商家,保证团购低价,从而吸引用户青睐。

左:美团特价团购入口 中:美团某套餐 右:抖音某套餐

2)侧面博弈:争抢商家

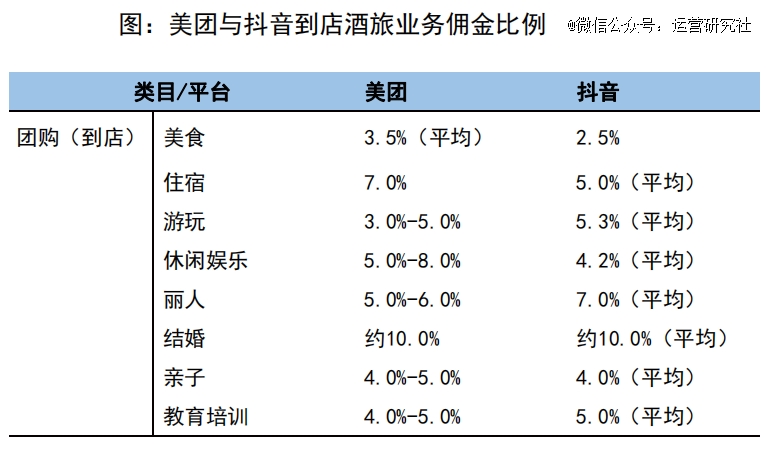

据久谦中台数据,美团与抖音的商家重合率高达 87%-90%。在争夺商家这块,两大平台都选择了提高佣金补贴。

去年 9 月,抖音开启了为期 4 个月的品牌上新返佣政策,针对定向邀约的商家,按月给予店铺上新返佣激励,最高可发新品增量结算佣金的 100%。

图源:国信证券研究报告

美团对标抖音,亦推出了返佣、广告优惠等补贴政策。从上图可以看出,二者各自扶持的垂类细分行业不同。美团的业务发展早已进入成熟期,侧重扶持游玩、丽人、教育培训等高客单价的行业;而抖音仍处于快速增长,抢占市场份额阶段,对餐饮、休闲娱乐等领域给予了低于美团的佣金比例。

利用低价套餐和补贴返佣等手段,抖音对美团的美食团购业务产生了一定冲击。对此,美团的反击除了给予商家返佣,还包括阻碍抖音谈下深折套餐。

国信证券的商家调研结果显示,美团 BD 的拜访频次提升,服务意识增强,商家在综合考虑全年利润率的情况下,逐步拉齐美团和抖音价格。此外,美团针对 B端 商家的优惠政策,也让部分在抖音运营困难的商家回归美团,导致抖音 BD 对商家的覆盖难度增加。

此外,美团与抖音之间围绕商家的“游击战”还在继续。

去年 10 月份,太二酸菜鱼被美团屏蔽的事情闹得沸沸扬扬,九毛九集团董事长更是直接发朋友圈点名“美团牛逼”,内涵平台的动作,但后续双方共同发布声明澄清。

蓝鲨消费亦曾报道,美团对一些头部商家的管理比较严格,如果跟抖音本地生活走得近会被区别对待。

然而运营社认为,在绝大多数商家都同时运营抖音、美团的情况下,双方无法阻止商家在平台间自然流动。更多情况下,还是基层执行人员迫于业绩压力,向品牌商家施压。

02

抖音与美团,差异在哪里?

平台打商战,消费者与品牌商家其实是乐见其成。对消费者来说,谁输谁赢并不重要,重要的是他们能不能在其中薅到羊毛。

品牌商家同理。某 MCN 机构负责人曾对运营社透露,他们还是挺乐意看到抖音和美团“掰手腕”的,因为此时抖音会比平时更愿意在短视频、直播等板块倾斜流量,他们也就能顺势帮助品牌商家做出更好的成绩。

对于品牌商家来说,能不能深入了解平台特性,跟着商战中平台实时更新的政策走,是做好平台运营的关键。

从基因来看,二者的差异其实很明显。美团是货架电商,消费者更多时候是在平台上完成交易;抖音则是兴趣电商,消费者使用它的主要目的是娱乐、获取信息,购买团餐、点外卖只是顺带的事情。

因此消费者使用美团的时候,目的性很强,决策路径足够短,订单转化率就会更高。而在抖音上,消费者的决策路径先从“感兴趣”开始,中间的干扰因素更多,订单核销率也会受到影响。

通俗来说,在美团上是“人找店”,商家只有把自己放在更前面,消费者才能看得到。在抖音上则是“店找人”,投流的首要目的是找到对这家店感兴趣的人,精准的用户画像就显得更为重要。

适合两大平台的营销方式与商家类型也就呼之欲出了。

美团的运营玩法相对简单,进入门槛低,适合所有商家做长期的基础运营,主要维护的仍是评价、榜单等基础板块。抖音的传播范围更广,但短视频、直播形式的营销玩法相对复杂,适合进行拉新获客、新品上新、节日营销这类能带来更高价值的活动。

从广告模式来看,在美团打广告需要竞价、优化关键词;抖音的信息流推荐则注重内容与用户兴趣的匹配程度。

二者的评判体系也各不相同。美团及大众点评 App 强调素人的真实评价,发挥 KOC 的作用,每个用户的评价都可以作为参考;抖音虽然用户评价体系正在日趋完善,但用户更加依赖探店达人与头部主播的评价,KOL 的作用被放大。

总体而言,美团现在仍以基础运营为主,普适性更强,中小商家是其基本盘。抖音更新、更复杂的玩法,只有运营能力较为成熟的商家才更容易发挥出理想效果。

03

巨头打架,商家如何挣钱?

前文已述,货架电商和兴趣电商的逻辑差异,导致美团和抖音的能力禀赋、发展重点也不尽相同。为了更好地利用平台特性,许多品牌商家会选择在各个平台上进行差异化运营。

针对“到底要不要做差异化运营”这个问题,商家们各有看法。有的人认为,在自身条件不成熟、无法承担差异化运营所需成本的情况下,暂时不需要考虑这个问题。当然也有人考虑到,实际操作中总会受到平台方的限制,不如采取一致的运营策略,规避未知风险。

在运营社看来,这个问题因品牌而异,没有标准答案。而做差异化运营的前提,是明确自身定位。

以餐饮商家为例,差异化运营可以从内容差异、用户消费习惯差异等方面入手。

1)内容差异化,引流带来不同类型的用户

尽管美团目前正在进行内容化、视频化转型,但其体系和用户习惯较抖音等平台仍有一定差距。抖音、快手、小红书等平台的内容策略各有差异,品牌商家在运营的时候需要“因地制宜”。

在抖音躬耕本地生活,会做内容也许不是*解,但擅长做内容的商家确实更容易出圈。一个有说服力的案例是,茶百道作为抖音生服领域*个单日 GMV 破亿元的品牌,他们几乎将直播和短视频互动玩出花。

在别人还在靠绿幕直播时,他们已经把直播间搬到户外,用时下*的“慢直播”陪粉丝“游山玩水”。

对抖音有着丰富运营经验的餐饮老板老王(化名)告诉运营社,制造爆款的能力以及跑通短视频带货的模式是中小商家能否在抖音这类内容平台取得成绩的关键要素。

更直白的解释是,运营抖音需要擅长通过镜头语言发挥单品的魅力,靠达人带货和投流,制造爆款。

老王曾在抖音打造了一款百万销量的爆款。他们的做法是专门成立一支运营团队,定向邀请抖音探店达人进行短视频带货。每周都有成百上千的达人发视频帮其种草,很快就能将产品打爆。

在美团,他们则把重点放在用户评价和投流上。“在抖音做种草,在美团做好评”是餐饮商家的重要策略之一。

也有一批餐饮品牌会在美团深耕内容,但其内容形式与抖音有着本质区别。比如前段时间,“爽文外卖”在美团火了一把。

北京的一家麻辣烫门店,靠蹭“重生爽文”热点,将爽文故事与外卖生意结合,受到大量用户欢迎。很多用户好奇故事的走向而“激情下单”。类似的爽文外卖在其他城市也遍布开来,有些门店甚至实现了月销过万单的好成绩。

此外,还有很多美团商家把内容的重点放在用户评价上,即通过有趣的评价反馈吸引用户青睐,典型的代表也是茶百道。也有部分商家在美团布局短视频和商家直播,核心目标是通过直播传递优惠活动。

很明显,同样是做内容,商家运营抖音的重点是与用户玩到一起,强调引流和拉新,为品牌带来体验用户。商家在美团做内容则更倾向于维护用户体验,提高复购率、下单率。

2)消费习惯差异化,商家们针对平台特性推出定向产品

前文提到,抖音美团的用户虽然存在较大重合,但用户打开两个 App 时的心态和消费习惯有明显差异。

美团“人找店”的消费心智要求品牌商家在运营美团时,需要全方位地展现自己的实力,在折扣、评价、团餐、推荐菜品、会员权益等方面下功夫。抖音的“店找人”基于兴趣为消费者推荐,但需要一个足够吸引人的点,促使消费者下单,低价就成了助推交易的*武器。

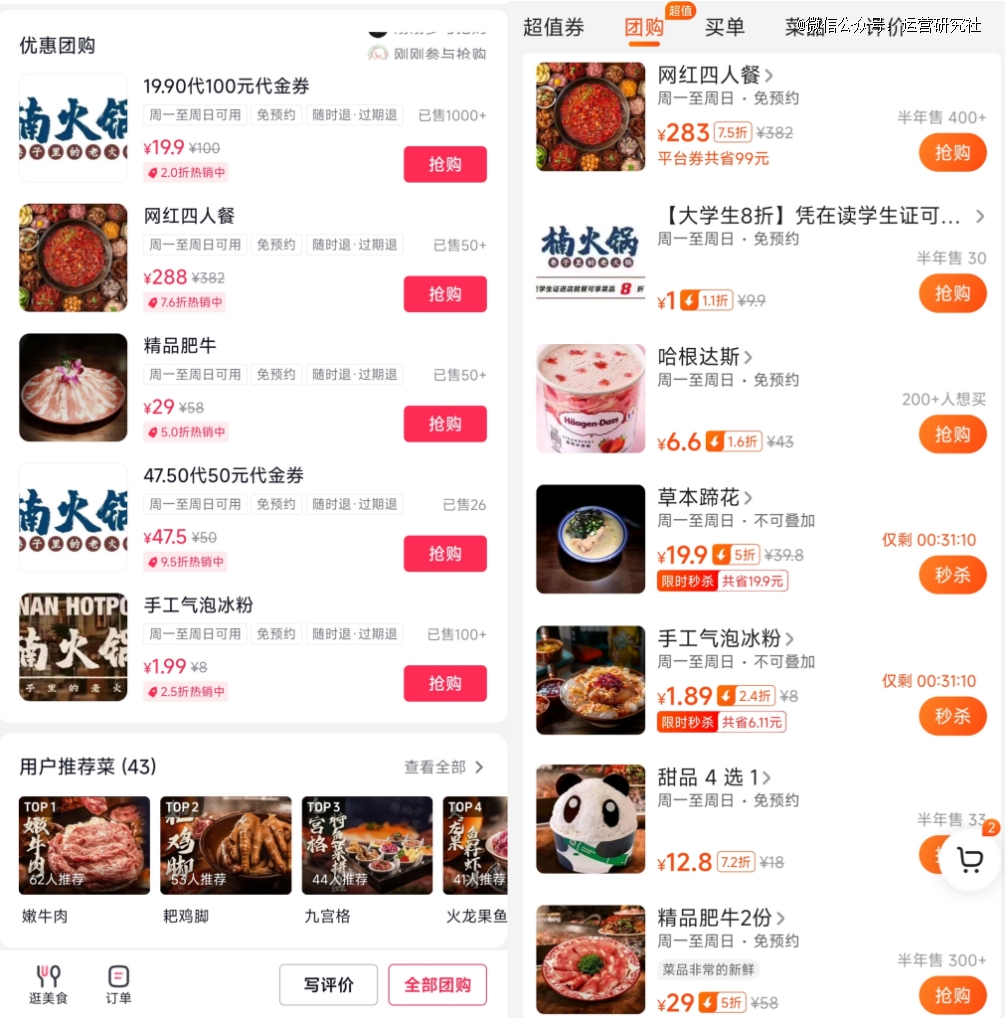

以楠火锅为例,其在抖音走的是促销路线,“19.9代100元代金券”的大额优惠起的就是引流的作用。

左:抖音楠火锅 右:美团楠火锅

在美团,楠火锅既兼顾了价格,又拿出了更多店内特色来吸引消费者。例如“哈根达斯”、“草本蹄花”、“甜品 4 选 1”三个套餐,这是抖音所没有的。

事实上,在多个平台进行差异化的选品布局确实能起到不同的“获客+转化”效果,但差异化选品也不是*选择。

运营社观察,仍有大量商家选择在抖音和美团上架价格相同、内容相似的套餐保证各平台团购业务的一致性。

此外,这些品牌商家还会根据经营的淡旺季来安排团购套餐,以实现在节点获取平台流量。

日常经营中,消费者较为注重套餐的性价比,低价的引流产品和体现性价比的主推款是用户的*。以海底捞合肥某门店为例,引流款产品包括人气产品“莓莓抹茶牛乳”和特价产品香辣滑牛肉,双人、四人套餐作为主推款,销量紧随其后。

在重要的节假日如春节、元宵节,消费者往往会成群结伴地前来聚餐,用餐人数相较于日常更多。海底捞跟随节日热点,设置了高客单价的多人团购套餐,也就是“好运必龘”系列套餐中的六人餐和八人餐,符合节假日消费场景,也能为门店带来更多利润。

海底捞火锅(肥西绿地店) 图源:美团

最后,消费者在不同餐饮品类上的消费习惯差异,也会影响两个平台的使用优先级。以茶饮、咖啡这类客单价较低、门店在全国覆盖范围内较广的品类为例,消费者更易在平台上产生囤券行为。

茶饮咖啡的客单价低、门店数量多,到店核销路径短,决策阻力小,消费者并不会专门打开 App 研究半天。一旦在直播间遇上限时促销,反而会迅速做出决定,此外还有平台的“随时退”政策兜底。因此在 2023 开年的时候,例如喜茶、奈雪的茶、COCO都可,以及后来的茶百道等品牌,直播一场就能收获极高的销售额。

04

总结

在美团与抖音这场漫长的消耗战中,双方互相攻进对方腹地。抖音发力货架,试图在站内打造出第二个美团;美团加码内容,大力扶持短视频、直播,尝试跟上时代的新风口。

这场战争的结局如何我们很难预知。但运营社认为,谁能弥补自己与对方的差距,把自己不擅长的事情做好,谁就能笑到最后。

【本文由投资界合作伙伴微信公众号:运营研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。