旗下微信矩阵:

旗下微信矩阵:

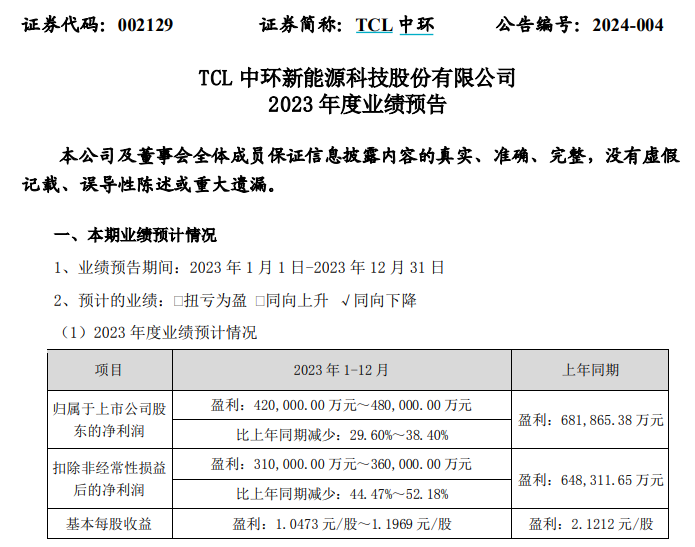

在业绩预告发布之际,TCL中环(002129.SZ)积极应对,采取回购增持等措施重振信心。根据1月26日晚间发布的2023年度业绩预告,公司预计2023年度归母利润相比上年同期减少29.6%-38.4%。

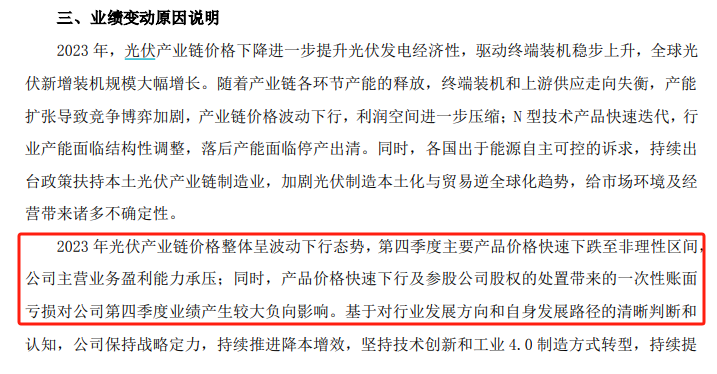

业绩下滑的原因,根据公司披露,2023 年光伏产业链价格整体呈波动下行态势,第四季度主要产品价格快速下跌至非理性区间,公司主营业务盈利能力承压;同时,产品价格快速下行及参股公司股权的处置带来的一次性账面亏损对公司第四季度业绩产生较大负向影响。

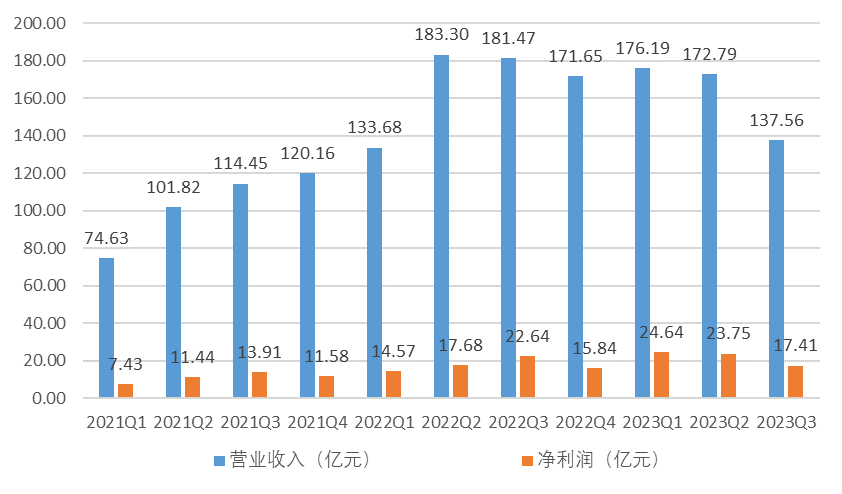

为何前三季度表现可圈可点,四季度出现“骤降”?原因可能主要来自两方面。

一方面,行业大环境因素。去年一季度末,光伏硅料和组件价格达到顶峰之后,出现加速下滑。

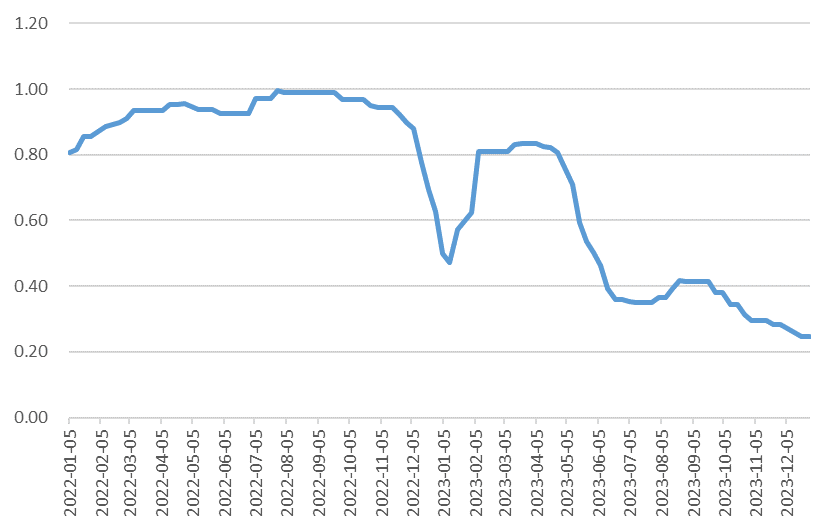

2022年-2023年中国单晶硅片(182mm/165μm)现货价格(平均价)走势图(单位:美元/片)

到了年底,去年12月28日,硅业分会市场行情数据显示,P型M10单晶硅片(182mm/150μm)成交均价为1.92元/片,N型单晶硅片(182mm/130μm)成交均价为2.18元/片。

就在一个月前的11月16日,M10单晶硅片价格还是2.39元/片,N型单晶硅片成交均价为2.4元/片。特别是P型M10硅片价格,与2022年底的5.41元/片价格相比,一年降幅高达65%。

光伏组件价格,下跌同样明显。今年以来,光伏组件价格从年初的1.8元/瓦下滑至6月底的1.3元/瓦,再到三季度跌破1.2元/瓦,年底再度跌破1元/瓦。

面对硅料和组件价格持续下行,管理层计提硅料和组件存货减值,当属主动采取风控措施之所当为。根据财通证券和国金证券等券商估测,这方面TCL中环计提减值亏损约 8亿元-10 亿元。

对可能暴露于风险的资产计提大额减值,是一种审慎的行为。短期内虽不免引发公司利润波动,但也降低了未来的风险敞口(risk exposure)。

更值得注意的是,减值的发生,并非是全方位、无差别的。光伏价格下行风险在P型硅料或组件为代表的旧技术端,更加明显。以N型为代表的新技术路线,作为未来的行业主流,有望率先走出下行周期。

近期数据也支撑了这一点。最近,N型硅料呈现结构性紧缺,N型硅料均价环比上涨。硅业分会数据显示,1月31日,N型硅料成交价格区间为7.00万元/吨-7.30,平均7.19万元/吨,相比去年底的6.78万元/吨均价,上涨约6%。而同期P型硅料涨幅低于2%。

在价格波动带来的供给侧出清震荡下,对于提早布局N型路线的硅片龙头,反而有机会再度推高N型硅片市场占有率,并享受到相应的增长红利。

自TCL中环确立从P型到N型的转型路线之后,主动大量“抛货”P型硅片和组件,同时加快N型的投产,N型硅片开工率占比快速提升。

另一方面,TCL中环自身也在积极主动优化资产结构。这有利于甩掉“负重”,轻松上阵,聚焦新技术路线。

出让参股公司新疆戈恩斯的股权,应当是配合转型战略、进行资产优化举措之一。

新疆戈恩斯生产的主要产品为棒状硅。业内普遍认为,棒状硅将逐渐被更具成本优势的颗粒硅替代。

去年四季度,TCL中环对新疆戈恩斯持有股权的处置正式完结。根据券商估测,这一处置将带来超过4亿元的一次性账面亏损。

上述计提资产减值及处置股权损失,合计将为TCL中环带来约12亿元-14亿元的亏损。有卖方分析师预计,公司四季度亏损中值约为16亿元。可见,TCL中环四季度业绩下滑,更多受到了非主营业务因素影响。

无论是风控“出清”还是资产优化,对TCL中环未来的经营基本面而言,无异于“价值重塑”。四季度利润下修,反而为市场带来一次“报表底”。

新旧周期切换中,各项指标会在“探底”的起点上得以修复,新的产能生态效应重新建构。未来实现价值回归,并不令人意外。甚至,股价短期波动,对于能真正辨识清晰这一逻辑的投资者,是一次难得的机会。

或许正是基于这样的逻辑,管理层也以“真金白银”迅速向市场表明了对公司未来发展的信心。

业绩预告发布三天后的1月30日,TCL中环再次公告已回购近500万股股票,成交总金额达6256万元。

TCL中环通过回购增持的方式,向市场展现出对未来的信心。在新旧技术路线交替、公司转型战略深入推进的背景下,TCL中环有望在未来实现价值回归,为投资者带来更丰厚的回报。

看了这篇文章的用户还看了

- 员工互帮暖人心!盛帆集团百万互助金推动共同富裕

- 北汽福田与山港物流强强联合 打造产业融合新范本

- 中式年味的正确打开方式!旺旺新春贺岁片诠释“送旺=送心意”

- “高端母婴消费科技第 一股”不同集团获纳入香港恒生综合指数

- 源自中国服务世界,NAVEE Commercial擘画全球智能出行生态

- 京东春节消费观察:轻负担年菜、头茬春菜走上年夜饭餐桌 春笋、豌豆尖、芦笋受欢迎

- 日丰卫浴 2025:以超耐用锚定长期价值 穿越家居行业周期

- 用AI翻炒出生活的锅气:熊喵大师如何成为餐饮AI赛道黑马

- 爱旭股份:稳健度过光伏寒冬 极 致追求高效产品

- 嗨玩购集团与阿迪达斯体育(中国)有限公司联手,引领儿童时尚潮流风向标

- 兔头妈妈问 鼎国内高端儿童防蛀牙膏市场