近日,欧睿向巨子生物出具了全球重组胶原蛋白*市场地位声明。对于全球市场参与者而言,欧睿国际认证的重要性不言而喻。这家有着52年历史的英国老牌调研机构,是眼下全球*权威性与专业性的战略市场信息提供商之一。

长久以来,补充额外的胶原蛋白,是许多人不倦的追求,更催生了巨大的市场。从皮胶到胶原蛋白,再到重组胶原蛋白,人类用了4000多年时间,去认识和解构这个占人体蛋白总量30%-40%的物质,然后用最可靠的方式,批量制造出来。当前,重组胶原蛋白技术的产业化应用,已经基本覆盖功能性护肤、注射类美容、生物医学场景中的胶原蛋白需求。

不同于甘油、玻尿酸等其他原材料多在海外量产、舶来到国内,重组胶原蛋白技术的关键成长周期,正好也是国内科研和转化实力的爆发期,中国的科学家、医学专家、企业家深度参与其中,推动成为重组胶原蛋白从实验室走向护肤、院线、临床等多重应用场景。

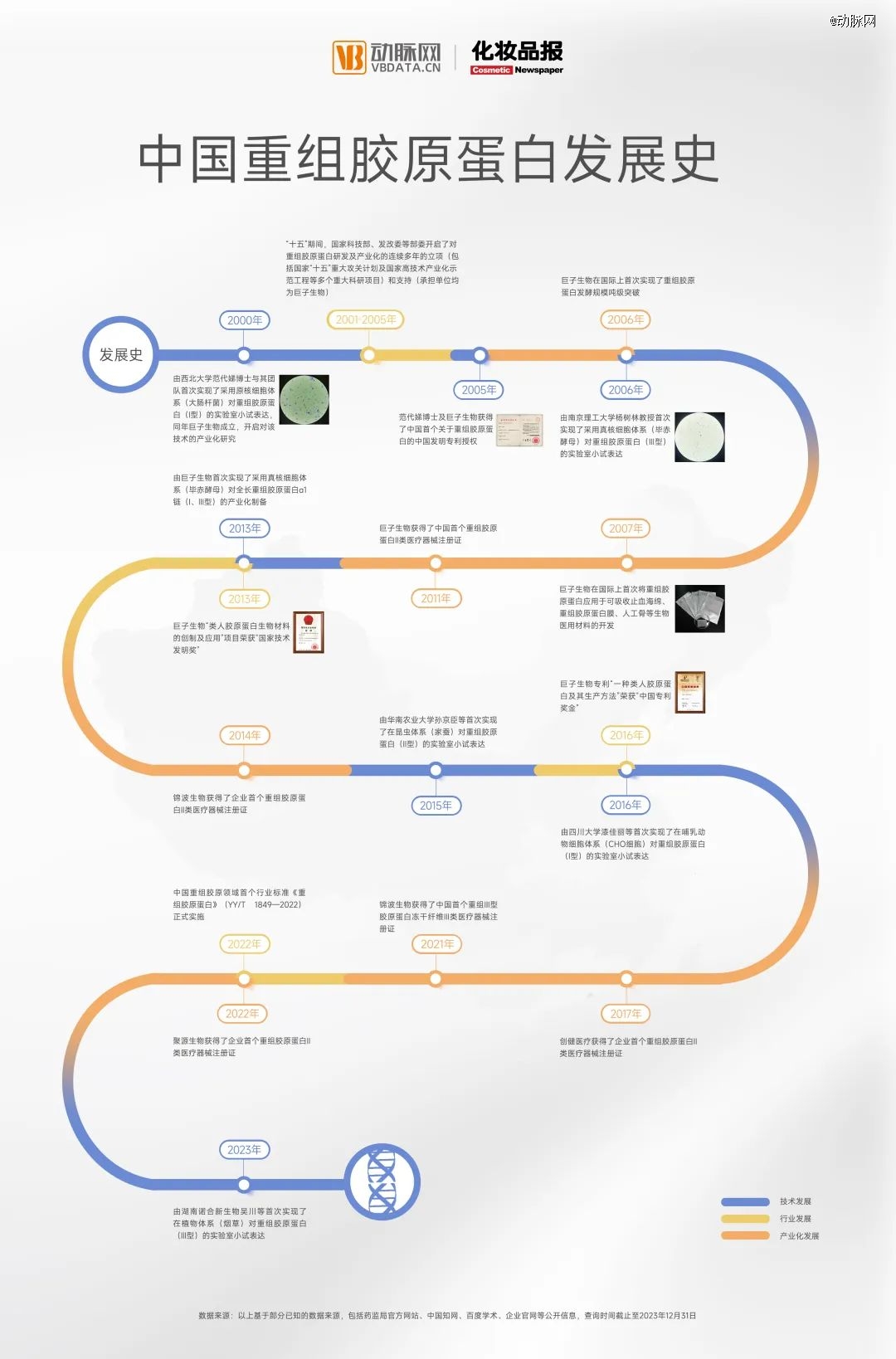

日前,动脉网联合化妆品报共同发布《中国重组胶原蛋白发展史》,阐述了这个热门原料跌宕起伏的产业史。借此机会,动脉网也复盘了全球重组胶原蛋白行业从无到有的发展历程,解读其中越来越不可小觑的中国科研力量。

年轻的活性成分

抛开遥远的上古智慧,人类真正开始探索胶原蛋白,要从解构微观结构说起。

1940年,科学家开始对胶原蛋白结构进行探究。仅仅半个多世纪后,胶原蛋白技术就完成了从最初的理论研究,到产品转化的历程。至今,胶原蛋白的研发已经走完了发展早期的3大阶段,即以动物源性胶原蛋白提取为主的早期萌芽阶段,基于结构生物学和基因工程学开发重组胶原蛋白技术的快速成长阶段,和寻找重组胶原蛋白可能应用场景的商业化探索阶段。

其中,早期萌芽阶段始于1950年。在这一年,胶原蛋白分子三螺旋结构首次被发现。到1958年,人类*次从牛小皮中提取出胶原蛋白。4年后,UnitedShoe Machinary公司首次开发出了可以商业化应用的提取胶原工艺。1976年,美国正式将胶原制品列入医疗器械进行管理。5年后,医诺美的一款牛胶原蛋白植入物Zyderm获FDA批准。由此,人类掌握了一套根据需求获取胶原蛋白的方法论。

动物源性胶原蛋白上市后风靡一时,但很快遭遇滑铁卢。20世纪90 年代欧洲疯牛病爆发,牛胶原产品遭到重创,市场严重萎缩。后来的研究表明,将动物源性的胶原蛋白用于人体,存在许多安全隐患。一方面,由于制作过程只是简单地把动物结缔组织经过物理粉碎,再用酸碱酶溶液溶出,动物源性胶原蛋白中很可能残留未知病毒。另一方面,作为一种异体蛋白,动物源性胶原蛋白的排异反应相对较高,致敏率也更高。

我们知道,如果要杀灭动物源性胶原蛋白中携带的病毒,技术难度很大,减少这种异体蛋白造成的排异反应,更是不易。于是,有人开始尝试用当时还很先进的重组技术,来合成胶原蛋白。1980年,美国科学家成功在人体皮肤细胞体外培育出了Ⅰ型和Ⅲ型前胶原,这便是重组胶原蛋白技术的雏形,胶原蛋白的研发也进入新的快速成长阶段。

上世纪八九十年代,正是细胞生物学、生物工程学等新兴学科快速发展的黄金时期,借助一系列新工具,重组胶原蛋白研究频频突破关键节点。1995年,由日本Terumo Corporation生物医学科学研究所在国际上首次实现了采用昆虫细胞体系对重组胶原蛋白(Ⅲ型)的实验室小试表达。1997年开始的3年间,科学家们陆续在毕赤酵母、啤酒酵母、汉森酵母等微观载体中,表达出Ⅲ型胶原蛋白、携带羟基化片段的类人Ⅲ型胶原蛋白、人Ⅰ型胶原蛋白的α1肽链。由此,重组胶原蛋白的初代产品实现了实验室中可复制,也奠定了重组胶原蛋白制备的基本范式。

到了2000年,重组胶原蛋白领域再迎重大突破,来自中国、法国的科学家团队,分别在原核细胞体系和植物体系中,完成了重组胶原蛋白的实验室小试表达。其中,中国西北大学范代娣博士与其团队实现了采用原核细胞体系(大肠杆菌)对重组胶原蛋白(Ⅰ型)的实验室小试表达。同年,巨子生物成立,开启了重组胶原蛋白的产业化研究。

2000年,范代娣博士团队首次实现了采用原核细胞体系(大肠杆菌)对重组胶原蛋白(Ⅰ型)的实验室小试表达 图片来源:《中国重组胶原蛋白发展史》

与此同时,国内的监管端高度重视重组胶原蛋白的产业化。“十五”期间,国家科技部、发改委等部委开启了对重组胶原蛋白研发及产业化的连续多年多个科研项目的立项和支持。2005年,范代娣博士及巨子生物获得了中国*关于重组胶原蛋白的中国发明专利授权。

在这期间,国内重组胶原蛋白技术开发,进入群星闪耀的时刻。除了西北大学外,南方的南京工业大学、暨南大学、华南理工大学,北方的天津大学、山西医科大学等高校,也纷纷设立了专门的科研团队,配置*的学科带头人,布局对重组胶原蛋白的前沿技术、应用研究。比如,2006年,由南京理工大学杨树林教授在国内首次实现了采用真核细胞体系(毕赤酵母)对重组胶原蛋白(Ⅲ型)的实验室小试表达。

2006年,杨树林教授实现了采用真核细胞体系(毕赤酵母)对重组胶原蛋白(Ⅲ型)的实验室小试表达 图片来源:《中国重组胶原蛋白发展史》

此后,国内科研团队一直尝试开发基于动物、植物细胞等载体来制备重组胶原蛋白,走在了全球前列。2015年,华南农业大学孙京臣等首次实现了,在昆虫体系(家蚕)对重组胶原蛋白(Ⅰ型)的实验室小试表达;2016年,四川大学漆佳丽等首次实现了在哺乳动物(CHO细胞)对重组胶原蛋白(Ⅰ型)的实验室小试表达;2023年,诺合新生物吴川等首次实现了在植物细胞(烟草)对重组胶原蛋白(Ⅲ型)的实验室小试表达。

相比真核细胞、原核细胞,动物、植物细胞的微环境更复杂,在其中表达重组胶原蛋白的控制要素更多。加之胶原蛋白的微观结构复杂,每个基本单位由三条左旋ɑ-链相互缠绕,形成复合螺旋结构,每个新表达体系的建立,难度极大。但表达体系的建立,是重组胶原蛋白产业化的关键基础。

艰难实现量产

2006年开始,重组胶原蛋白行业进入寻找可能应用场景的商业化探索阶段。这个阶段重点解决了3个问题,即重组胶原蛋白的商业化生产工艺构建、产品合规化注册,和规模化的产能建设。

生产工艺构建方面,从实验室的培养皿到吨级生产体量的工厂,涉及一系列复杂的工艺细节,从局部代谢物积累、流场环境、接种量比例、培养基配方、溶氧控制等,都需要进行大量的针对性调整,而且没有先例可循,涉及大量跨学科的专业知识。很多尝试开发重组胶原蛋白的早期厂商,虽然取得了实验室的成功,但是表达量很低,难以实现产业化生产。

作为拥有全球*重组胶原蛋白的企业,巨子生物对生产工艺的研究自然颇深,实现了多项技术突破。2006年,巨子生物在国际上首次实现了重组胶原蛋白发酵规模吨级突破,迈出了重组胶原蛋白规模化生产的关键一步。2007年,巨子生物在国际上首次将重组胶原蛋白应用于可吸收止血海绵、重组胶原蛋白膜、人工骨等生物医用材料的开发。

这一时期,国内重组胶原蛋白企业纷纷构建起了适合商业化生产的工艺。其中,2017年,继巨子生物之后,聚源生物实现了重组胶原蛋白发酵规模吨级突破。

稳定的生产工艺之上,便是产品的合规化。对于重组胶原蛋白企业而言,产品注册证是必争之地,也是在各自修炼内功多年后,首次真正意义上的竞争。

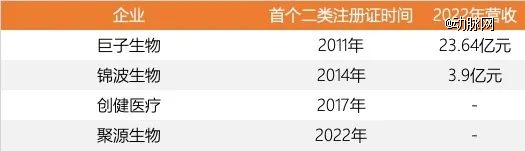

而产品合规之争,已经淘汰了大部分重组胶原蛋白产品参与者。现阶段,Ⅱ类及以上医疗器械注册证几乎重组胶原蛋白产品进入医疗器械市场的标配。并且从早期的市场竞争看,产品合规的先发优势非常明显,都已经取得了医疗器械的注册证。在2011年、2014年、2017年和2022年,巨子生物、锦波生物、创健医疗、聚源生物相继拿下自己的*重组胶原蛋白Ⅱ类医疗器械注册证,对应产品均为含重组胶原蛋白的医用敷料。

2022年国内主要重组胶原蛋白企业营收 图片来源:动脉网根据公开信息整理

按照巨子生物招股书估算的规模计算,2022年,最早拿下产品注册证的巨子生物和锦波生物,占据了重组胶原蛋白的半壁江山。2013年和2016年,巨子生物的“类人胶原蛋白生物材料的创制及应用”项目和“一种类人胶原蛋白及其生产方法”专利,分别获得“国家技术发明奖”和“中国专利奖”。

当然,产品合规之路,道阻且长,随着重组胶原蛋白的应用,走向更严肃医疗的场景,Ⅲ类医疗器械注册证将成为新的更高的门槛。

产能扩张,是重组胶原蛋白产业绕不开的话题。尽管相对动物源性胶原蛋白,重组胶原蛋白的平均单价低不少,但仍是一种昂贵的原材料。当前和以后一段时间,得产能者,将有更大概率得市场。可以看出,国内的重组胶原蛋白企业也早已意识到产能的重要性。

到2022年底,巨子生物的重组胶原蛋白产线已经达到10.88吨产能,新增的212.5吨产能建设也进入关键阶段。巨子生物成为全球拥有*产能的企业之一,纯化及回收率经过一轮加工后回收率达到90%。

此外,聚源生物位于浙江诸暨的重组胶原蛋白工厂量产后可年产重组胶原蛋白纯品20吨,于2023年2月试生产成功。创健医疗具备30吨规模稳定发酵纯化技术,原料纯品海绵供给量超3吨。锦波生物10吨A型重组人源化胶原蛋白原料于2023年9月20日投产。福瑞达于2023年12月15日官宣其重组胶原蛋白原料正式投产。

完成了早期的商业化探索,全球重组胶原蛋白市场正步入快车道。据弗若斯特沙利文统计,到2021年,超过15%的皮肤护理产品、超过8%的院线产品,选择以重组胶原蛋白作为主要原料,重组胶原蛋白的市场规模增速,也远高于动物源性胶原蛋白、玻色因、A醇、胜肽等其他皮肤健康领域原料。

重组胶原蛋白的新周期

2021年前后,整个重组胶原蛋白行业开始步入更规范化的商业化拓展阶段。产品之外,还有品牌;行业之外,还有生态。更重要的是,国产重组胶原蛋白及其产品,在尝试改变全球重组胶原蛋白市场的竞争格局。

一方面,建立重组胶原蛋白的更规范、更标准的市场生态正在建立。作为全新的生物材料,缺少统一的产品标准,是现阶段重组胶原蛋白行业面临的*风险,也限制了其在更复杂场景中应用的可能。

产品鱼龙混杂,是重组胶原蛋白产品给人的最初印象之一。为此,2022年,我国发布《重组胶原蛋白》(YY/T1849-2022)行业标准和《重组胶原蛋白分类命名指导原则》,首次明确了重组胶原蛋白的分类和命名标准。

《重组胶原蛋白》(YY/T1849-2022)行业标准 图片来源:公开信息

这份行业标准颇为严格,明确按照重组胶原蛋白的微观结构和氨基酸序列分类,这倒逼企业去强化内在的技术实力。根据行业标准,重组胶原蛋白可以分为3类,即重组人胶原蛋白、重组人源化胶原蛋白和重组类胶原蛋白三种。其中,重组人胶原蛋白同源化程度最高,具有三螺旋结构,与人体的胶原蛋白是完全相同的物质;而重组人源化胶原蛋白,是把可以实现某种功效的胶原蛋白链条复制多次,直到获得与重组人胶原蛋白类似的结构;重组类胶原蛋白的同源化程度*,其氨基酸序列不完全与人的胶原蛋白一致。一些试图打擦边球的产品,被迫出局。

另一方面,拓展重组胶原蛋白的应用边界。这又涉及两个维度,即成熟重组胶原蛋白产品的迭代,和新型重组胶原蛋白的产品化突破。

现阶段,重组胶原蛋白被主要应用在功能性护肤领域和Ⅱ类医疗器械,但更大的想象空间,或许还存在于院线场景之中。但作为院线原料,当前的重组胶原蛋白还算不上*。比如,研究表明,作为院线填充剂,全长且具备三螺旋结构的重组胶原蛋白明显优于单链胶原蛋白片段,但还没有企业掌握了生产这种同源性更高的重组胶原蛋白的完整工艺,这无疑可以成为重要的技术优化方向。

此外,除了已经颇为成熟的Ⅲ型重组胶原蛋白外,不少企业正在尝试开发基于Ⅱ型、XVⅡ型重组胶原蛋白的相关产品。其中,XVⅡ型胶原蛋白与皮肤年轻化、毛囊微小化有关,已经有多家企业布局专注XVⅡ型重组胶原蛋白的品牌,尝试开发修复冻干粉、基底注射液等创新产品。

从*个Ⅰ型重组胶原蛋白在实验室小试表达出来至今,国产重组胶原蛋白激荡近25年。而伴随巨子生物在2024年3月拿下欧睿认证,国内重组胶原蛋白企业终于站上了全球市场的最前沿。不过,这只是一个高起点的开始。重组蛋白行业还能带来多少惊喜,还得看处在行业金字塔尖的企业,如何做未来每一次的选择。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。