自免药物市场重新变得充满不确定性。

自从修美乐全球销量出现拐点,K药取代修美乐,坐上“药王”宝座,自免药物的开发者们又有了新奔头。在一个非共识的市场里,建立新的秩序,无疑将带来巨大的商业价值。

可以看到,全球自免药物市场加速变得拥挤。原本的自免药物巨头没有功成离场,新的跨国药企手持重金加入战局。2023年6月,诺华35亿美元收购IgA肾病药物*公司Chinook Therapeutics,礼来24亿美元收购DICE Therapeutics,获得其口服IL-17抑制剂等自免用药。

在国内,自免新药的开发,相对肿瘤新药,并不算十分热门的领域,但随着越来越多的新靶点被验证,不少企业开始加码布局自免管线。数据显示,国内有数十家新药研发企业,布局了上百条自免新药管线。其中,TNFα和IL-12/IL-23两个自免领域老靶点引发的国产生物类似药竞逐,依然激烈,而JAK、IL-17A等新靶点,则吸引大量创新药企深耕,在研产品数量最多。

国产自免药无战事

在国内,自免药物市场一直充满不确定性。在生物制剂取代传统抗炎药物,成为自免疾病主流治疗方案的很长一段时间里,这个领域的进口药是干不过国产的。

2002年,三生国健的前身中信国健成立。3年后,三生国健推出了靶向TNF-α的重磅产品益赛普,用于治疗类风湿关节炎,2年后新增强直性脊柱炎、银屑病适应症。

后来,这款药主导国内自免药市场近15年之久。根据三生国健招股书,2018年至2020年间,益赛普的销售收入是公司营收的主要来源,占比超过99%。2017年9月,益赛普纳入国家医保,进一步推高了销售额。财报显示,2018年,益赛普的销售额达到 11.1 亿元,同比增长 9.7%,占国内TNF-α药物市场份额达到64%。

在这个过程中,依那西普的原研药恩利,和在海外卖翻了的TNF-α重磅药物修美乐,一直在国内被益赛普压着打。2010年,恩利和修美乐在国内上市。失去了先发优势的原研明星药,加上高出至少一倍的用药费用,在国内销售十分低迷。2018年,修美乐在样本医院的销售额才刚刚接近2000万元,是益赛普同期销量的1/20。

早期国内销售的自免生物制剂 数据来源:动脉网根据公开信息整理

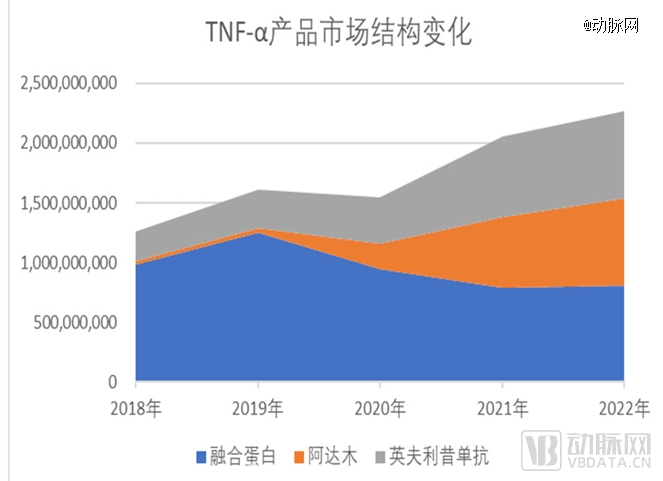

不过,建立在外部因素之上的市场独占地位,很容易被撼动。转折发生在2019年。2019年,修美乐和类克进入医保,百奥泰的格乐立、海正药业的安健宁获批上市。当年,修美乐、格乐立、安健宁的年治疗费用分别降低到3.35万元、3.01万元和2.99万元,远低于益赛普彼时的6.69万元。2020年,修美乐在样本医院销售额达7008万元,较2019年增长270.76%。2022年,益赛普在TNF-α类药品的市场份额为27%,益赛普的市场份额较去年同期略有下降。

2018年至2022年间,国内TNF-α药物市场变化 数据来源:三生国健财报

实际上,益赛普独占市场背后的另一重原因,在于国内自免药物市场的整体规模一直没有起量。据Frost & Sullivan统计,尽管一直保持着上升趋势,到2022年,国内的自免药物市场规模仍没有突破50亿美元,而同期的全球自免药物市场已经接近1500亿美元。与之形成对比的是,2022年,全球肿瘤药物市场规模约1500亿美元,而国内的这一市场规模已经达到354亿美元。

当然,自免药物自有其独特性。自免疾病的患者基数大,治疗周期长,加上药物在适应症之间的拓展性强,本身就很容易出现重磅药物。近年来,随着人们对自免疾病机理研究走向深入,新靶点自免药物逐步改变国内的临床实践和患者习惯,拓宽了自免药物的市场边界。

益赛普被迫走下神坛之初,三生国健曾经尝试走出舒适区,去拓展新的疾病领域。但多番尝试后,三生国健又再聚焦自免新药。2023年末,三生国健在财报中表示,将集中全力在自免领域深耕。

动脉网注意到,自2023年开始,三生国健陆续减少在其他领域的研发费用,甚至交易其他领域的在研管线。2023年4月,三生国健将公司在研抗肿瘤项目602、609、705、707以及眼科在研药物601A项目*授予沈阳三生,允许其在中国大陆以及美国开发以上药物。此外,三生国健还将304R项目所产生的所有化合物及其成为药物后的其他在全球范围内的一切权利转让给沈阳三生。

白介素闯入者

充分挖掘过TNF-α靶向药的潜力之后,扩大自免药物市场规模的希望,落到这个行业的闯入者之上。

在国内,IL-17A无疑是最热门的自免新药靶点。除了已经上市的司库奇尤单抗、依奇珠单抗等进口药,从研发进度看,公开信息可以查询的在研IL-17A新药,形成了三个梯队,即以赛立奇单抗和夫那奇珠单抗为代表的NDA药物梯队,由国内的创新药企开发,以QX002N、古莫奇单抗等为代表的已经进入III期临床阶段的管线,和尚处于研发中早期阶段的大量管线。

现阶段,全球共上市5款靶向IL-17A/IL-17RA药物,即司库奇尤单抗、依奇珠单抗、尼塔奇单抗、比吉利珠单抗和布罗利尤单抗。其中,司库奇尤单抗、依奇珠单抗和布罗利尤单抗已在国内获批,比吉利珠单抗也已在国内申报上市。作为自免新药,IL-17A/IL-17RA药物极大减少了自免患者的治疗支出,但花费仍然不低。以诺华制药的司库奇尤单抗为例,初始定价每支单价2998元,年治疗费用达4.04万元,而礼来的依奇珠单抗,单支定价4318元,年治疗费用为2.59万元。当然,纳入医保后的治疗价格大幅下降,这是后话。

属于国产*梯队的赛立奇单抗和夫那奇珠单抗,分别由智翔金泰和恒瑞开发,2023年3月和4月,赛立奇单抗和夫那奇珠单抗相继申请在国内上市,成为替代进口IL-17A/IL-17RA药物最有力的竞争者。目前,赛立奇单抗和夫那奇珠单抗都在大人群的临床研究中,表现出了优秀的安全性和有效性。

数月前,恒瑞曾公布了夫那奇珠单抗的一项研究结果,评估其在中至重度斑块状银屑病患者中的多中心双盲2期研究(NCT03463187)取得积极结果。数据显示,在第12周,与安慰剂组相比,所有夫那奇珠单抗组的银屑病PASI 75都有所改善,40、80、160和240mg组PASI 75分别为56.8%、65.8%、81.6%和86.5%,而安慰剂组为5.4%;使用夫那奇珠单抗时,达到0或1的医师整体评估反应的患者也更高,40、80、160和240mg组分别为45.9%、47.4%、60.5%和73.0%,而安慰剂组为8.1%。未观察到意想不到的不良反应。

本月初,智翔金泰也公布了赛立奇单抗的最新研究数据。数据显示,第12周,200mg赛立奇单抗试验组达到PASI 75的受试者比例为90.7%(安慰剂对照组为8.6%),达到皮损清除/几乎清除(PGA 0/1)的受试者比例为74.4%(安慰剂对照组为3.6%),达到主要临床终点。与此同时,PASI90应答率为74.4%,第52周PASI75应答率96.5%,PASI90应答率为84.1%,PGA0/1应答率为83.7%,保持了高水平的皮损改善,获得持续性的治疗应答。

智翔金泰的强势入局,让国产自免一哥之争充满变数。

相比之下,国产IL-17A/IL-17RA药物第二梯队的企业颇为庞大,既有国产自免的老大哥三生国健,也有跨界而来的肿瘤新药明星企业君实生物、康方生物。

主要的国产IL-17A药物研发进展 数据来源:动脉网根据公开信息整理

至少7家企业挤在IL-17A药物的III期临床之上,适应症选择高度重叠,破局之争不可谓不激烈。更重要的是,目前冲在研发最前线的创新药企,医学临床和商业渠道能力都不容置疑,也不相上下。

作为曾经国内自免生物制剂市场的霸主,三生国健没能跑进IL-17A药物*梯队,已是遗憾,但基于益赛普建立的,对国内自免疾病治疗特点的理解,和品牌认知,无疑会增加一些胜算。而君实生物和康方生物,作为肿瘤新药领域拓荒者,荃信生物的创始团队也并非新药新兵,他们对新药研发到上市的认知,复制到IL-17A的开发之上,也能减少这个过程的不确定性。

从某种意义上讲,或许IL-17A/IL-17RA药物的上市之争,才是国内创新药企业之间,开发能力的*次真正拼刺刀。

弯道超车的JAK抑制剂?

以往谈及JAK抑制剂,人们*反应可能是做肿瘤新药。但从在研项目数量看,JAK是吸引药企数量仅次于TNFα的靶点,热度甚至比IL-17A更高。

JAK-STAT信号通路由酪氨酸激酶相关受体、酪氨酸激酶JAK和转录因子STAT组成,由细胞因子刺激的信号转导,参与细胞的增殖、分化、凋亡以及免疫调节等许多重要的生物学过程,是人体内重要的信号通路之一。

作为细胞质酪氨酸激酶家族的一员,JAKs共有JAK1、JAK2、JAK3、TYK2四种亚型,亚型之间有重叠的结合对象。其中JAK1、JAK3更多负责免疫调节,而JAK2主要与红细胞和血小板的生成相关。

JAK-STAT信号通路与多种自身免疫性疾病的发病机制相关,包括类风湿关节炎、银屑病和炎症性肠病等。从上个世纪90年代全球*JAK抑制剂被发现以来,全球范围内已经有11款JAK抑制剂原研药获批上市。

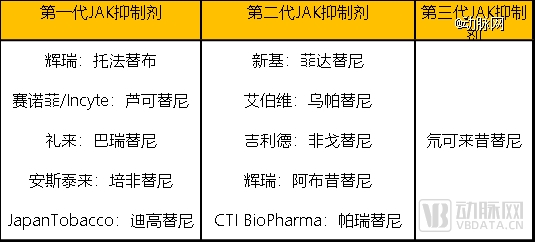

不同代际的JAK抑制剂 数据来源:动脉网根据公开信息整理

不同代际 JAK 抑制剂之间的差异,主要体现在对体内信号通路的选择性强弱。*代JAK抑制剂为非选择性JAK抑制剂,同时阻断多条相关信号通路,缺乏选择性。第二代JAK抑制剂减少了*代的严重不良反应,选择性地抑制JAK家族成员。到了第三代JAK抑制剂,可高度选择性地结合细胞上的相应结构域,特异性地抑制剂细胞活性。

2017年,*JAK抑制剂登陆国内市场,快速得到临床端认可,JAK抑制剂的市场规模也迅速扩容。数据显示,2022年,国内JAK抑制剂市场规模达到9.43亿元,同比增长222.95%。据弗若斯特沙利文预测,国内JAK抑制剂的销售还将持续增长,到2024年和2030年,市场规模将分别达到100亿、481亿元人民币,2019年至2024年间的复合增长率可以达到92.2%。

不过,总体来看,国产JAK抑制剂的自免适应症开发,进展稍逊于IL-17A。动脉网查询发现,现阶段,国内注册申报JAK抑制剂涉及60个品种,313个受理号。其中,在国内JAK抑制剂研发数量TOP10企业中,恒瑞、凌科药业、泽璟生物等,开发进度最靠前。

恒瑞开发的SHR0302是一种高选择性的JAK1抑制剂,已在中国获批开展类风湿关节炎、白癜风、溃疡性结肠炎等多种自免疾病的临床试验。其中,SHR0302的斑秃、特应性皮炎、溃疡性结肠炎、类风湿性关节炎、强直性脊柱炎等适应症进展最快,已经进入III期临床试验。泽璟制药开发的盐酸杰克替尼,也已经在进行中高危骨髓纤维化、重症斑秃、中重度特应性皮炎等自免疾病适应症的III期临床试验。

除此之外,大多数国产自免JAK抑制剂还出去II期临床试验,或者更早的开发阶段。其中,凌科药业开发的LNK01003,对肠道具有限制性,将用于治疗溃疡性肠炎等疾病的治疗,颇受行业关注,目前,这款药物正在进行II期临床试验。

相比IL-17A药物竞争的短兵相接,国产自免JAK抑制剂之争相对温和,但是在定价更低的JAK抑制剂市场,丢了先发优势的国产药物,能否在与进口原研药的竞争中立足,甚至凭借更强的本土化能力弯道超车,答案还不算清晰。

无论是在全球还是国内,自免疾病都是第二大的临床用药市场。但与之相对应,药物供给侧的产品体系,尚不算完善。在国内,自免药物体系的缺失则更为明显。自免药物市场规模扩容之下,我们看到,越来越多的国内药企加入、加码这个并不算炙手可热的领域,而谁能笑到最后,我们拭目以待。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。