万亿零食赛道,总是不缺乏新的变革故事。跻身于其中的企业,总是因精准的抓住渠道或定位的差异化而逆袭。

以人们津津乐道的三只松鼠与良品铺子为例,前者凭借线上渠道,快速触达消费者,并把当时线下混乱的零食产品,以品牌的形式统一,讨得了消费者的欢心。

而在2019年提出“高端零食”战略的良品铺子,更是在消费升级的大背景下赚得盆满钵满,从某种层面来说,良品铺子的确是为行业带去了一些变化,最显见的是在产品选材上的变化。

比如葡萄干产品,良品铺子在新疆600余种葡萄品种中,最终选择了绿香妃品种;且选取的是绿香妃中的一级品,相较市场上常见的二级品大10%以上,当然,原材料的收购价格上,也比二级品要高出20%左右;比如在各家都有猪肉脯产品上,良品铺子只取没有油脂、没有筋膜的猪后腿肉等等。

好像在零食品牌们的旧时光里,遍地都是钢镚,只要肯弯腰贴近消费者需求。

然而,好景不长,属于这些零食品牌们独挡一面的时代,一去不复返。更令人唏嘘的是,老品牌的退潮或有征兆,但新品牌的涌现,往往没有踪迹可寻。

以三只松鼠为例,或许可将其增速放缓归结为传统电商流量枯竭,但问题在于,当三只松鼠转战抖音电商后,在2020年到2023年,三年间累计销售额14.55亿元,公开资料显示,三只松鼠不但成为抖音零食*,单日还曾打破3500万的销售记录,而在量贩式零食店席卷行业的当下,三只松鼠也在这一线下渠道上有所斩获。

至少从结果上看,三只松鼠始终在做的是产品跟着渠道走,从线上走向线下,从传统电商走向新流量洼地,可在这个过程中,三只松鼠的兴衰,和产品自身的关联有多大呢?

再看正在撕去“高端零食”标签的良品铺子,去年11月底,其新任董事长、总经理杨银芬发布内部信,宣布进行17年来首次*规模降价,300款产品平均降价22%,最高降幅45%,但这只是降价的开端,12月底,据媒体报道,部分良品铺子核心品类开始进行第二波降价。

甚至杨银芬在接受媒体采访时还提到,“摆在我们面前的已经不是活得困难的问题,而是活不活得下去的问题。”

但“高端零食”结合降价的动作,是否意味着在平价的消费浪潮下,高价的零食不再被消费者买单了呢?好像也不是。

举个例子,成为零食界新晋顶流的薛记炒货,部分SKU的价格并不比良品铺子低,也高于三只松鼠,但在春节期间,仍被消费者奉为串亲访友的馈赠佳品,甚至在小红书上,消费者亲切的称其为“薛记珠宝”。

渠道、产品、定价,好像看上去,都是导致零食品牌走向的变量,但又好像都不是。

而或许,拨开眼前的迷雾,零食赛道的趋势和答案,就藏在零食品牌们的财报中。

01 温存的线上渠道与激进的线下增长

零食赛道的风往哪吹,头部企业的财报,或许是*的晴雨表。分别以A股的良品铺子、三只松鼠和盐津铺子为例。

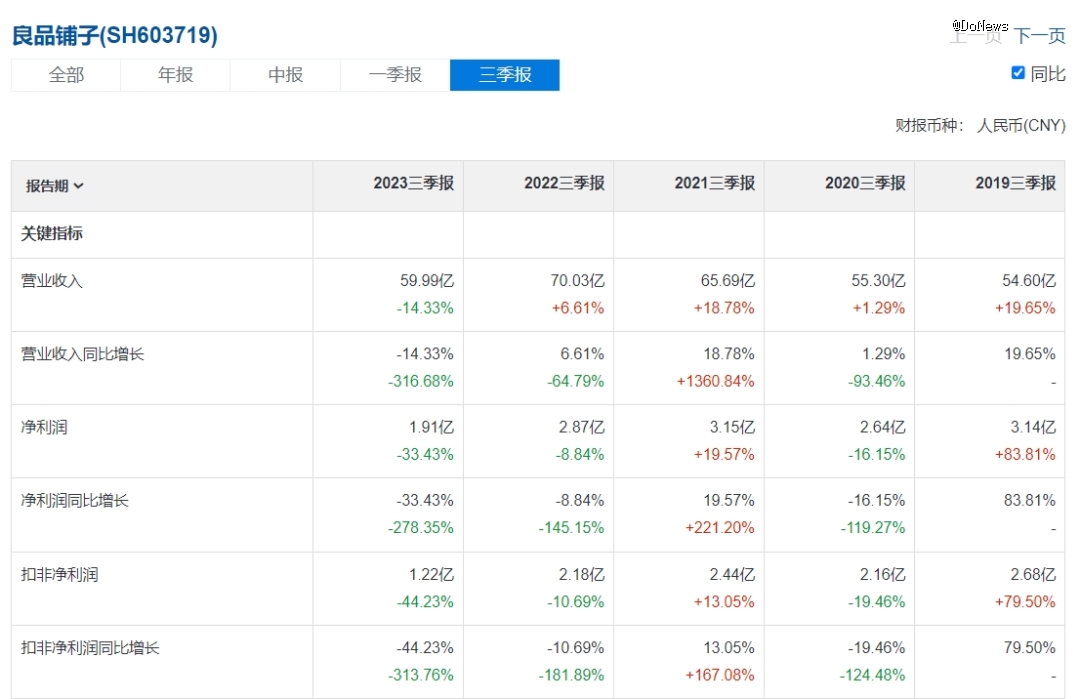

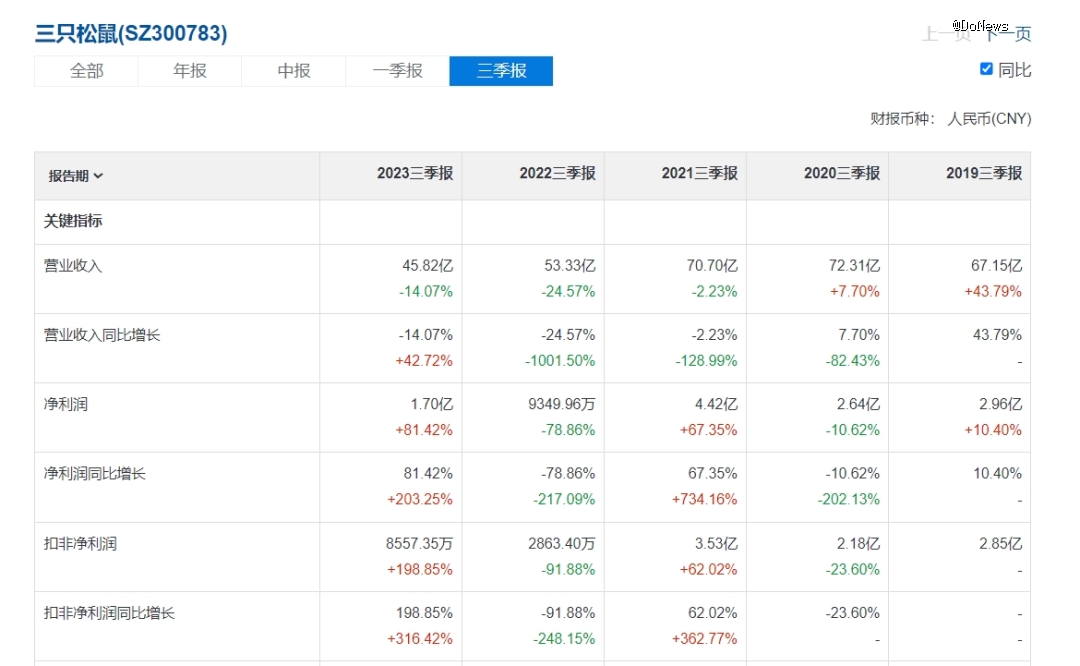

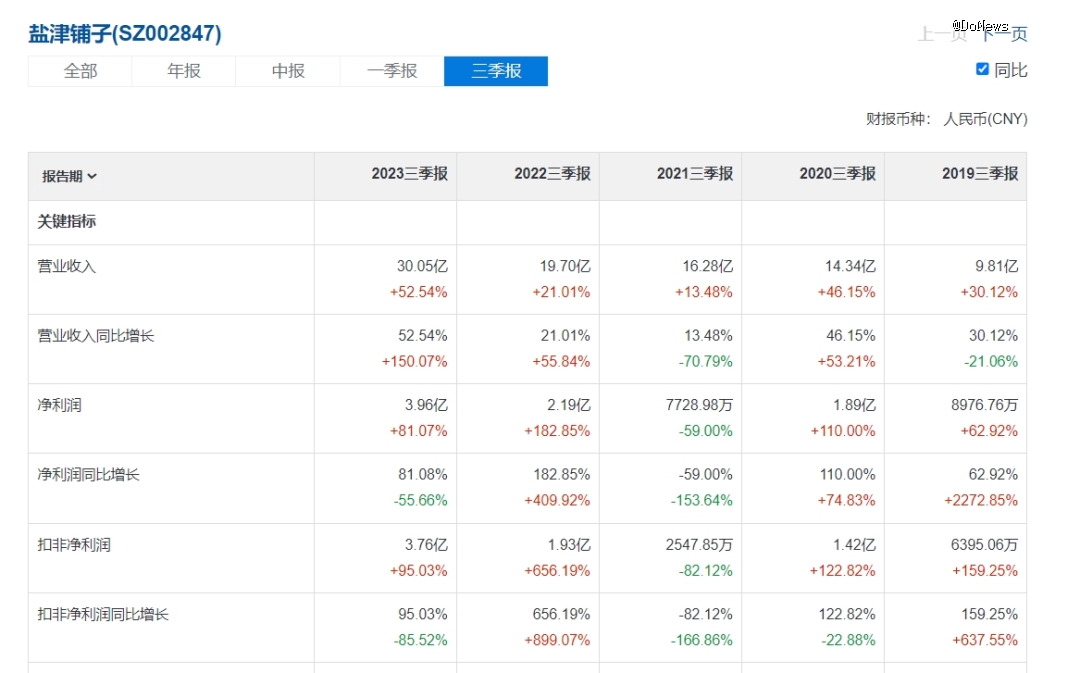

从此前发布的Q3财报中,三家零食品牌在2023年Q3业绩表现不尽相同。其中,良品铺子当期营收59.99亿,同比下降14.33%,净利润1.91亿,同比下降33.43%;三只松鼠营收45.82亿,同比下降14.07%,净利润1.70亿,同比增长81.42%;盐津铺子营收30.05亿,同比增长52.54%,净利润3.96亿,同比增长81.07%。

简单来说,良品铺子的营收和净利润双双下滑,三只松鼠营收出现下滑,但净利润上涨,盐津铺子则在Q3实现了营收和净利润的双双上涨。

(图源:雪球)

为什么同处零食赛道,也面对着同样的外部消费环境时,三家品牌的表现却各异?财报中有答案。

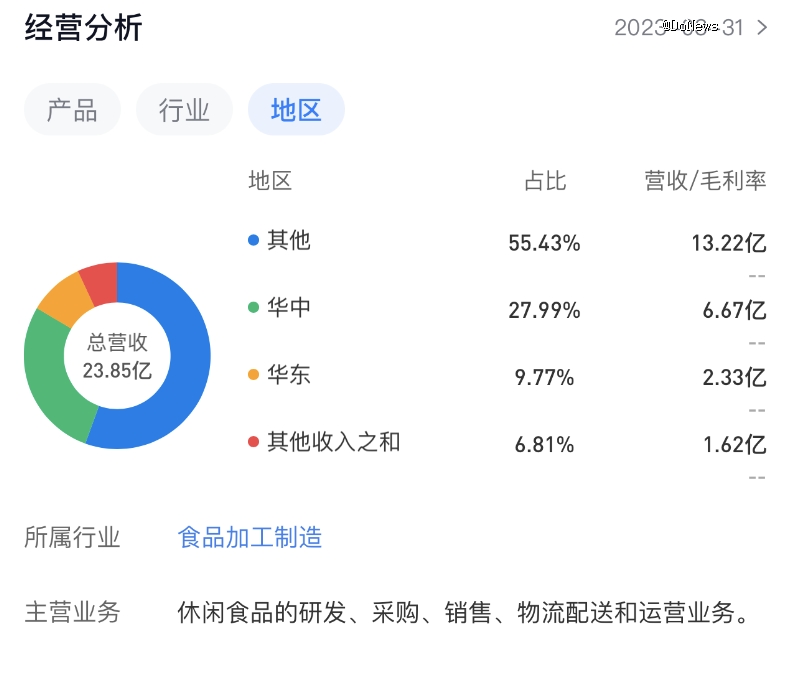

首先在营收构成上,虽然盐津铺子和良品铺子都以线下起家,但从最近一年中的营收构成中可以看到,两者间良品铺子明显更侧重于线上。

(图源:雪球 下为良品铺子,上为盐津铺子)

以雪球数据中同步到的良品铺子2023Q1和盐津铺子Q2的占比来看,良品铺子电商业务在营收中占比近51%,盐津铺子电商业务占比20%。

当然,如果从线上、线下渠道在营收中占比这个角度来看,作为依靠电商起家的三只松鼠,其营收中,线上占比仍占据着大头。

据三只松鼠2022年全年财报显示,在全年的72.93亿营收中,第三方电商平台营收为47.88亿,占总营收65.66%。

也需看到的是,在这一年,三只松鼠营收和净利润都出现了同比下滑,从某种角度来看,传统电商红利的退潮,或是影响三只松鼠时长表现的原因之一,并且即便对重仓线上还是重仓线下才是提振增长的解药尚无定论的当下,至少有一件事情是明确的,即零食品牌们,都开始在线下渠道找新的流量洼地。

在发布2022年财报后,三只松鼠就表示,今年(2023)年要升级打造品质型社区零食店,通过加盟以快速开店。

取得结果如何呢?在此前三只松鼠发布的2023年业绩预告中提到,2023年净利润为2亿至2.2亿,同比增长54.97%至70.47%。

对于净利润的增长,三只松鼠曾解释称,由于2023年度公司执行“高端性价比”总战略。

同时,三只松鼠方面还提到,在门店业务方面,2023年6月,三只松鼠开出首批自有品牌社区零食店,目前在安徽、江苏、浙江等区域开出超180家店铺,随着单店模型的持续优化,将进一步加速布局。

氢消费注意到,随着线上获客成本逐渐高企,加速线下布局,已经成为包括三只松鼠、良品铺子等零食品牌正在落地的事情,或与量贩式集合店渠道合作补足渠道,或亲自下场入局开店。

02 线下量贩渠道打不过就加入

量贩式集合店到底有何魅力,引得零食品牌们对其趋之若鹜?其实从市场规模上,便早有定数。

据弗若斯特沙利文预测,2022年我国休闲零食行业总体零售额规模约为1.56万亿元,其中线下零售额就将达1.30 万亿元,占比约为83%。

甚至,即便是在品牌们从传统电商,跟随流量迁移到抖音、快手等短视频直播平台时,也远未撼动线下渠道的份额,据中商产业研究院数据显示,2022年,线下渠道仍然占据休闲食品流通份额的85%以上,与之对应,传统电商平台出现增长放缓的趋势。

线下渠道的重要性,从去年整年中,国内量贩零食品牌的高频融资和门店数量的激增中,便可以略知一二。

在2023年仅零食量贩品牌方面,便有至少10个项目完成融资,其中包括零食有鸣、零食青蛙、恰货铺子、老婆大人、赵一鸣零食、零之屋、零食很忙等等,也是在这一年,零食很忙和赵一鸣零食合并成为零食很忙集团。

而从门店总数上来看,2021年底,国内量贩零食门店总数为2500家左右,一年后门店数来到了1.3万家,曾有预测称,到2023年底时,这一数字将超过2.5万家。

量贩渠道到底能为零食品牌们带来怎样的收益增量,在洽洽食品近期与投资者互动时所透露的信息中有所体现。

据洽洽方面介绍,与多家头部零食量贩店进行合作,2023年12月份销售额为3000万元,2024年1月份,销售额近5000万元。布局量贩渠道能带来真金白银的收益,也难怪洽洽食品表示会继续加大零食量贩渠道的布局,甚至要开拓新品,用以提升在零食量贩渠道的渗透率。

但显然,想喝上零食量贩渠道“热汤”的不只洽洽,在零食很忙战略融资中,便有好想你、盐津铺子的身影,良品铺子更是一口气分别投了赵一鸣零食和零食顽家。

就在今年1月,三只松鼠方面也对外表示,公司后期会逐步扩大供货品类,并入驻其他品牌零食量贩店,可能会提供渠道*产品,而在此前,三只松鼠已有4款坚果进驻零食很忙、赵一鸣零食的全国所有门店,覆盖数量近8000家。

03 零食和高端到底能不能搭边?

只是在卷价格和卷线下渠道的大势所趋之下,哪怕良品铺子放下了“高端零食”的旗号,后浪们仍前仆后继的扛起高端大旗。

频频在小红书上刷屏的薛记炒货便是其中代表之一。相较街边的零食散摊和简约的零食集合店,薛记炒货的门店装潢独树一帜。

从商场中的门店装潢,到精致的展柜以及精致的零食包装,乍一看上去和商场中的珠宝行倒有几分相似,或许这也是小红书用户给它起名叫“薛记珠宝”的原因之一,而更重要的原因是价格的高企,甚至远超良品铺子和三只松鼠。

以怪味豆为例,薛记炒货在美团上300g的价格是18.8元,良品铺子天猫旗舰店里的600g(120gX5包)价格为23.9元,三只松鼠天猫旗舰店38g价格为1.09元,计算下来,380g的价格也不过10.9元。

再比如芒果干,薛记炒货的芒果干200g售价31.6元,良品铺子500g的价格为29.9元,三只松鼠500g的价格24.9元。

当然,这只是一部分SKU的现状,在其它品,如草莓脆的价格上,在同等克重下,薛记炒货是略低于良品铺子的。

只是从部分品类的价格超过有着“高端零食”之称的良品铺子这一点上来看,薛记炒货接棒高端实至名归,甚至赶超前者。

且不论薛记炒货能否成为第二个良品铺子,但至少与曾经的良品铺子,薛记炒货有着太多的类似。

首先,是定价策略。用高定价,打出品牌差异化。虽然“高端”听着很虚,但其实“高端”反而是个更务实的定位策略,尤其是放在坚果或者零食这种有品类,但品牌分散的赛道里。

就像最近因为被限高,又一次活跃在大众视野中的钟薛高一样,从某种角度上来看,如果没有差异化的高价,如何在众多的雪糕品牌中让消费者能够更快的抓住品牌的印记呢?厄瓜多尔粉钻口味或“杏余年”和“芝玫龙荔”的家庭装盒装雪糕的刷屏中,对口味追求还是对高价的猎奇心理,到底各占多少,其实消费者心理更清楚。

而良品铺子的崛起,与“高端”定位也不无关系,良品铺子商品采销中心相关负责人在2019年接受媒体采访时就曾提到,良品铺子高端零食战略,最核心一个主张是细分市场,从不同消费群体进行市场细分、产品细分,精准满足不同客群消费需求,打造差异化战略。

其次,是在门店点位上。区别于一般的炒货店,薛记炒货直接把门店搬进了繁华商圈,在其官网上可以看到,从北京合生汇到杭州万象城,从上海环球港到济南万象城,这些点位的选择,在给品牌带去大量客流的同时,也成为了品牌重要的品宣广告牌。

而回看当年良品铺子打响“高端零食”的称号,选择购物中心开店,也是其中重要的一环。在过往的报道中,良品铺子开发中心负责人陈章威就曾透露过一组数据,“截至2019年7月1日,良品铺子已经有超过800家商场店,而2019年上半年新增的200家门店店,70%都分布在购物中心里。”

最后,薛记炒货也频频讲起食材和工艺的故事。比如在媒体的报道中,曾提到薛记炒货的主打品瓜子,选自新疆可可托海葵花种植基地,爆款栗子在工厂采用速冷锁鲜工艺预处理等等,而至少在食材考究上的故事,良品铺子和市场中的其他参与者已经讲过太多太多了。

或许,对于零食来说,以价格打响高端,是个不错的营销路径,但薛记炒货是否会像良品铺子一样,“自降身价”换市场,还需且行且看。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。