又一家国民老字号,改姓“洋”了。

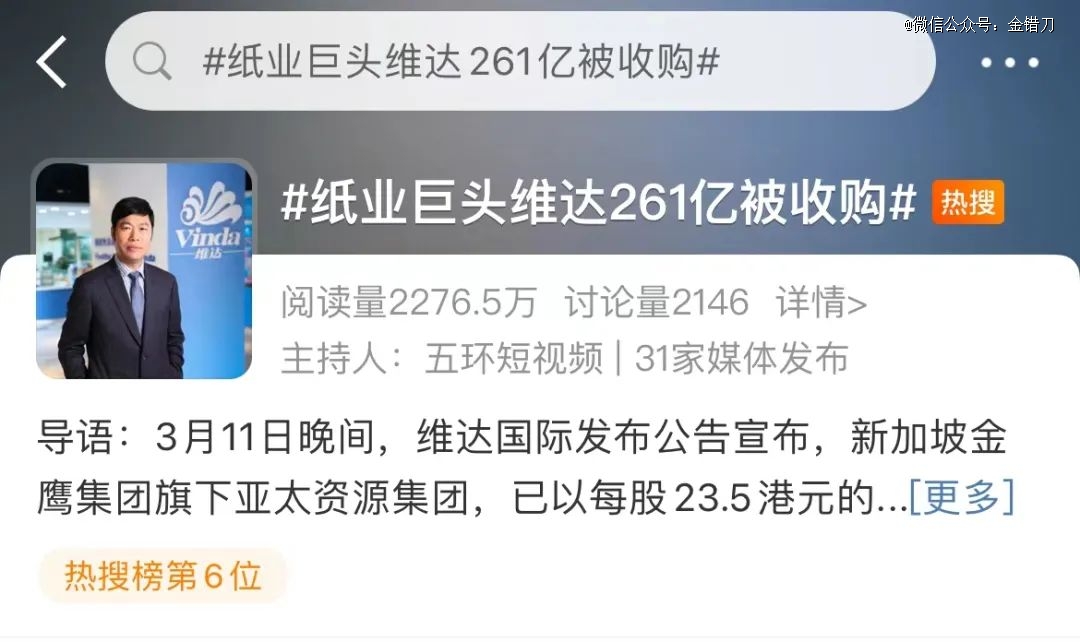

最近,叱咤风云39年的纸巾大佬维达,被爆出261亿卖身印尼,正式成为外资企业。

今天早上,#纸业巨头维达261亿被收购#的词条登上热搜,不少网友直呼:*的老字号也被偷家了,再也不买维达了。

维达的卖身出乎很多人意料。

从市场份额看,维达已经连续9年夺冠,心相印、洁柔都得往后站。

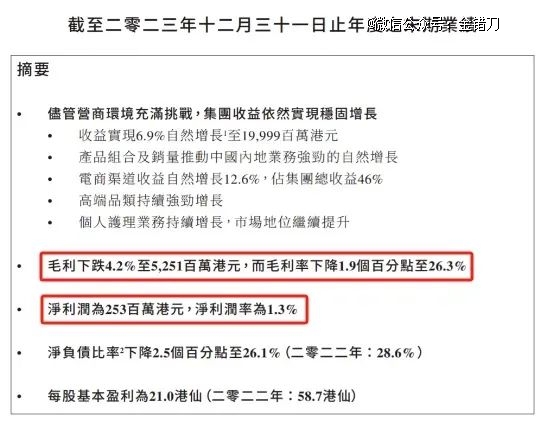

从营收来看,2023年维达国际的营收为199.99亿港元,同比增长了2.99%。

且维达无论是线下商超,还是线上直播间,都还在正常经营,不少国人都把维达当成囤货*。

市场和口碑双收的中国纸巾一哥,怎么就悄悄卖身了呢?

其实,表面风光的维达,日子过得并不好。

2023年,维达的净利润仅为2.53亿港元,同比下跌64.16%,且已经连续三年下跌。

上百亿的生意,但只赚不到3亿,维达背后的隐忧,不仅是不赚钱。

*的老字号卖身外资背后,尽是无奈。

靠1毛钱纸巾,

从濒临破产到年入120亿

时间回到39年前,维达的创始人李朝旺*不会想到,他从破产边缘救回来的孩子,会以卖身结束。

维达的前身只是一个欠着30万巨款的小破厂,当时厂里有一半都是残疾人,工厂倒闭他们就会失去生活来源。

临危受命接下这个烂摊子的李朝旺,为赚钱救厂操碎了心。

彼时的维达还叫新会日用品厂,是三家小厂拼凑成的,其中和纸制品相关的工厂生产的还是元宝、纸钱等焚化品。

把一个生产纸钱的工厂,盘成高端纸巾厂,胆大心细是李朝旺的杀手锏。

李朝旺的*桶金,来自于一次偶然的机会。

他在香港陪客户吃饭,发现客户不用服务生给的纸巾,而是从口袋里掏出一包独立装的纸巾。

这种新奇的包装引起了李朝旺的注意,回内地后他让下属翻遍了所有的超市和小卖店,都没有发现这种纸巾。

多方打听后只有生产这种纸巾的只有上海的雪花牌,且这家工厂专注外国和香港市场。

发现商机后他连夜坐火车赶到上海,找到这家造纸厂。

当时厂长出差不在,他就在门口蹲着等了很久,这种诚意打动了厂长,最终成功拿下纸巾的广东代理权。

靠着代理雪花牌纸巾,李朝旺不到2年就还清了债务。

维达真正爆发,源自李朝旺的第二次大胆决定:自己生产纸巾。

但当时原纸的生产商都在北方,且都是国营根本不愁卖,为了买到原纸,李朝旺也是相当拼。

北方人谈生意爱喝酒喝一杯卖一吨,为了保障维达不停工,不能喝的李朝旺愣是把自己练出“洋酒能喝一支,五六十度白酒能喝一瓶”的酒量。

1987年,李朝旺打造的*款面巾纸“威牌”上市,卖一毛钱一包,这个价格相当于现在的15元,消费者根本接受不了。

为此把这些“奢侈品”卖出去,李朝旺大胆走了几条野路子。

*条野路子是在包装上印品牌logo,卖给五星级酒店。

第二条野路子是盯上了家门口的麦当劳,每天变着花样的给店长送维达纸巾,最终打动了店长。

那个店主不仅第二天就开来两辆8吨的卡车,拉了满满两车维达纸,还推荐给其他麦当劳门店。

这波操作让维达搞定了广东170家麦当劳。

之后更是凭借麦当劳中国区*纸巾指定供应商火遍全国,连《人民日报》都跟踪报道。

第三条野路子是成为*个在电视上打广告的纸企,且娱乐圈、体育圈都不放过。

在体育圈,维达1996年开始赞助全国足球甲A联赛,2001年成为冬奥会中国代表团的“*用纸”。

2005年,维达用600多万元邀请香港明星沈殿霞做代言人,这笔钱是维达在香港一年的利润。

之后维达还请林志玲为“纸巾婚纱”的活动代言,吸引一大波粉丝。

在广告的威力下,从高级酒店到街边公厕,都有维达的身影,并从一个小破厂摇身一变成了“中国纸王”。

261亿卖身,

是李朝旺最后一场“豪赌”

和其他卖身的企业不同,直到去年维达还在中国纸王的宝座上。

但维达对外有多风光,对内就有多委屈。不仅净利润不到营收的十分之一,还被“亲爹”抛弃了。

从去年开始,媒体就传李朝旺卸任,并套现离场。

其实除了年纪问题,这次261亿卖身,可能是李朝旺的最后一场“豪赌”。

回看维达的发家史,很多关键时刻,都是李朝旺“赌”赢的。

赌上全部身家搞设备

原纸是造纸的命门,李朝旺可以忍受靠喝酒换原料,但不能忍受产品质量差。

于是维达成了国内造纸业里,*家采用进口原木浆生产卫生纸的企业。

为了获得更好的原纸材料且不被外国卡脖子,李朝旺决定自己开造纸厂。

自从下了这个决心,维达就开始在设备上下血本,最牛的是它只买能接触到的*机器。

1993年维达建了当时国内最牛的造纸厂——维达纸业城。

但当时的维达并没有太多钱,李朝旺就用自己的信誉和公司的股份“对赌式搞钱”。

买维达1号的时候,李朝旺找了两家银行作为自己的股东。

有了机器加成,维达两年就把产能干到2.4万吨,质量也碾压之前“拼酒”的那些造纸厂。

1999年,李朝旺又相中一套美国开发的自动化设备,年产能达3.5万吨,产能很香但价格很可怕,这台设备要1000多万美元,算上后期维护费用要1个亿。

但当时维达的流动资金,只有1000万人民币,且当时的银行因为金融危机不敢轻易放贷。

李朝旺又找到羊城广告游说,“你有大量闲钱,放银行能赚几个钱,我付你20倍广告费,还把机器抵押给你,怎么也稳赚不赔。”

虽然最后维达拿到了1个亿,但赌性极大,因为一旦没搞到钱,之前的100多万美元的订金就打水漂了。

当时的清风也瞄上了这条生产线,但最终因为没有付尾款赔了不少钱。

2.求变强两次“卖身”

尽管维达做的还不错,但其产品线相对单一,仅靠自身实力,很难进一步发展。

为此,维达用卖身的方式,抱上欧洲*纸巾生产商Essity的大腿。

Essity在2008年、2012年分别对维达国际增持,2013年又通过收购方式以约86.48亿港元买下近3亿维达股权,成为维达国际控股股东。

这次卖身,把维达的圈子从国内带了国际。

如果说维达*次“卖身”是主动的,那么第二次“卖身”更像是自救。

维达这次“卖身”吸引了不少大佬关注,有全球*硬木纸浆生产商SuzanoSA、贝恩资本、CVC、DCPCapital以及两大印度尼西亚企业竞争。

在多方挑选下,维达选择卖身给金鹰集团旗下的亚太资源集团,除了对方的价高,最重要的是能补齐维达*的短板:种树。

上游原料的成本升高,早就成了套在维达脖子上的枷锁。

钱紧张的时候,维达还让一家俄罗斯木浆供应商入了股,股本金不是钱而是5000吨木浆。

这次也是如此,亚太资源集团是全球*的林浆纸一体化制造商,一年能产280万吨纸浆、115万吨纸,这能极大的缓解维达因为纸浆成本造成的盈利难题。

从这个角度看,李朝旺把自己一手带大的维达卖掉,或许是想赌一把,更有资本的后爸让维达能活下去。

力不从心的维达,

给国产纸巾避了几个坑

国货品牌卖身给外资,总会有人吐槽:为什么不再努力下,国货就算死也要死得有尊严。

其实,在卖身之前,维达也做过努力。

这些年,伴随着清风、洁柔、心相印们逐步崛起,行业内卷严重。

每年双十一、618,卷得最厉害的产品必有纸巾:

维达敢卖1块钱一包,洁柔就敢卖8毛,而心相印可能只需要7毛,清风可能只需要6毛。

除了日益加剧的市场竞争,维达还面临着另一个挑战:原料成本。

生活用纸的生产成本,可以拆成原料、能源、人工、折旧几项,*的一块,就是占比76%的纸浆。

华泰证券研究所算过一笔账,每吨生活用纸要消耗1.03吨纸浆,如果每吨浆价格上涨100元,纸企的成本就要上升1%,净利润则要下降6.5%。

历史上,维达净利率的几次滑坡,都和纸浆成本波动有关。

在这样的双面夹击之下,纸企的营收增长开始大幅放缓,利润变得越来越薄,维达的营收增速,跌到不足3%。

在此背景下,维达尝试过买买买来走高端,也尝试过开发新业务,但这些终究治标不治本。

除了这两个原因,维达最终走到卖身的地步,还有当初豪赌留下的后遗症,资本的撤资给了维达致命一击,逼着其走到了卖身的地步。

但作为中国纸业的老大哥,如今用卖身的结果也给其他纸企避了两个坑:一个是算好成本账,一个是打好高端仗。

结语:

作为广东*的纸业老字号,维达能成为很多人心中的良心国货,是用实力堆起来的。

2016年,维达在北京竞园艺术中心做了个实验,纸巾经过150滴水的冲击后,保持完整不破。

之后在湿透的纸巾上,又加了6枚硬币仍然没有破,这次营销让大家记住了维达纸结实的卖点。

更早的时候,有一种工艺叫双层轧花,可以让单层纸巾变厚,很多厂家用这种技术“滥竽充数”,用很少的木浆,充成大卷纸。

维达却没有跟风,他们生产的纸要使用180g,才能相当于市面上130g的同类产品大小,维达被迫内卷,生产了三层纸。

消费者不是傻子,时间长了自然知道好坏,而这款采用三层纸、不加轧花的产品被称为“蓝色经典”。

虽然国产维达从传奇变成历史,但不能否认维达是个成功的品牌。

只是不知道改姓“洋”的维达,还能留住多少死忠粉。

【本文由投资界合作伙伴微信公众号:金错刀授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。