“新生代游戏公司层出不穷,我们一时无所适从……毫无建树的感觉……游戏不能躺在功劳簿上”、“(视频号)让我们在短视频失利情况下,具备一个抓手”——对照腾讯 2023Q4 及全年财报,再回看马化腾春节前年会对各业务的评价,别有一番滋味。

3 月 20 日港股盘后,腾讯发布 2023Q4 及全年财务报告:2023 年腾讯收入同比增长 10% 达 6090 亿元,NON-IFRS(非国际会计准则)净利润 1576.9 亿元,同比增长 36%。

其中,2023Q4 营收同比增长 7.1% 达 1551.96 亿元(低于分析师预估的 1574 亿元),净利润270.25 亿元(低于预期 332 亿元),较上年同期 1069 亿元骤降 74%——需要说明的是,去年同期腾讯因出售美团股票带来千亿收益,所以 2023Q4 净利润同比大幅下降,但环比 Q3 依然下降 24%;调整后净利润同比增长 44% 达 426.81 亿元。

按说腾讯盈利(调整后)大幅改善,各项数据应该同步提振,但碍于游戏业务季度表现不佳,尤其 2023Q4 是近四个季度*同比增长率,拖累腾讯营收、净利润均低于市场预期。

由此可见,虽然腾讯 2023 年业绩相比 2022 年(营收、利润首次双降)在强势反弹,但仍未完全走出外界承压的困境。

微信还是最靓的崽

当下外界分析视频号很容易限于腾讯“电商梦”的延续,其实视频号最直接拉动的反而是广告业务。

腾讯广告业务 2022 年表现低迷,但 2023 年视频号成为“全村的希望”后,腾讯广告收入逆势超千亿达 1015 亿元,增速达 23%,这背后视频号、小程序游戏广告分成是带来增量的两大“功臣”。

以 2023Q4 为例,广告业务同比增长 21% 达 298 亿元,腾讯就将增长归功于视频号的广告需求及广告平台的持续升级——一个可参照的数据是腾讯于 2023Q2 曾披露视频号对广告业务贡献达 30 亿,占比超 12%。

同时,2023Q4 微信 MAU(月活跃用户数)环比净增 700 万,用户盘扩大至 13.43 亿(截至 2023 年底),翻一下国内最新人口普查数据就知道微信的渗透有多恐怖了。

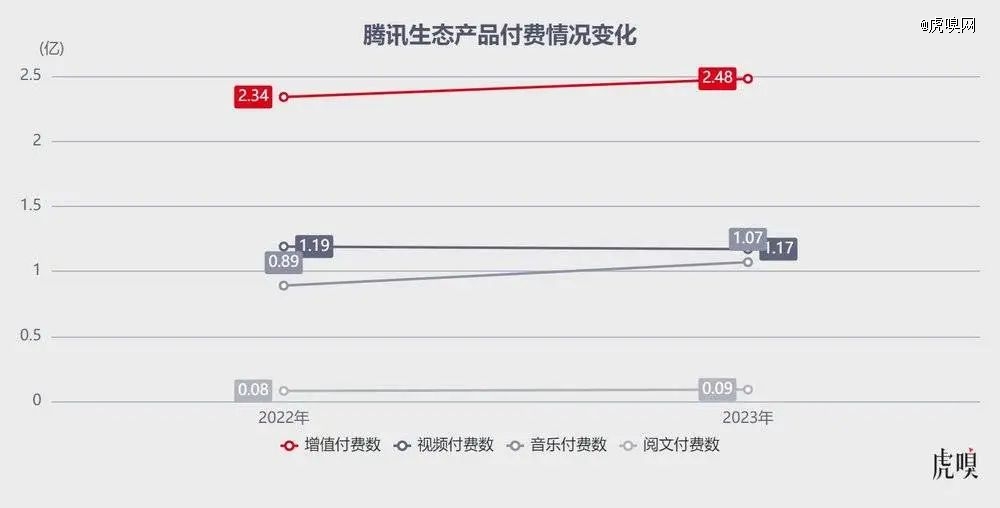

当然,腾讯内容生态有喜有忧——腾讯音乐于 3 月 19 日发布的年报表现不错,付费用户破亿带动收入上扬;但阅文财报却出现收入、用户全面倒退的趋势:2023 年营收下滑 8%,NON-IFRS 盈利骤降 16.2%,自有及(腾讯产品)自营渠道 MAU 减少近 4000 万。

不过,受益于微信生态庞大的用户基数,Q4 季度微信搜索日活跃用户数破 1 亿,微信视频号总用户使用时长翻番,腾讯财报归因是推荐算法优化下日活跃账户数和人均使用时长的增长,带动收费增值服务用户数也攀升至 2.48 亿。

要不说马化腾是个“耿直boy”,早在 1 月 29 日年会就没憋住表达了兴奋:“经过一年多的发展,视频号的确不负众望,在成长过程中有很多惊喜,让我们在过去短视频失利的情况下,重新具备一个坚实抓手。”

事实上,微信相关负责人在“ 2024 微信公开课”透露:2023 全年 GMV(商品交易总额)接近 2022 年的 3 倍,供给数量增长 300%,订单数量增长超 244%,GPM (每千次展现下单总金额,常用来衡量直播间卖货能力)超 900 元。

虽然,微信并未公布具体 GMV 数据,但虎嗅通过可靠信源获悉,视频号 2023 上半年 GMV 已超千亿,618、双十一等电商大促更是跑出了陡峭的上扬曲线,全年 GMV 约 3500 亿,广告收入预估超 150 亿元。

视频号跑上快车道,自然离不开微信商业化的提速:

一方面,知情人士向虎嗅指出,微信 2023 年加快了视频号团队建设,其隶属微信基础产品部,团队超 300 人,分为基础产品运营、直播运营、算法和数据推荐、电商四大板块;其中,算法和数据推荐团队人数最多。

另一方面,与抖音的强运营导向不同,微信视频号是产品导向。据虎嗅不完全统计,整个 2023 年视频号公告的规则、政策类信息近 300 条,较 2022 年的 184 条增长近一倍;卡思咨询创始人李浩分析,抖音的重大变化经常潜藏在运营规则的调整里,而视频号的重大变化往往都在产品调整里。

此外,抖音狂奔过程中不断细化的规则都在垒高其电商门槛。一位抖音服务商向虎嗅表示,部分商家已经跟不上抖音的玩法。“流量主要来自推荐页,搜索量较少,而推荐页自然流量要根据完播率、互动率、兴趣度及热力值进行分析,部分项目会进行投流,观察 GMV 转化;至于直播考核指标包括直播时长、目标流水、商户满意度、核销 GMV、退单等。”

上述局面在一定程度上刺激更多创作者试水视频号,视频号小店成为越来越多卖家\品牌选择的渠道之一。“抖音电商的快速迭代和激烈内卷持续给创作者、商家增压,生生将视频号逼成了品牌的一个增量场景。”某三方机构分析师对虎嗅表示。

尤其 2022~2023 年期间,抖音电商加载率增加导致用户体验下降,很大一部分用户刷短视频诉求被视频号消化,部分创作者因此开始向视频号迁徙——这背后,视频号则基于人>货、场的先天优势,深挖社交关系链的交易需求,以“人”为中心构建新交易场景。

对于直播带货的相关情况,刘炽平在财报电话会议中透露,2023 年整体销售额超 1000 亿元(包含视频号、小程序等),但与视频号业务规模相比仍然非常小,和小程序电商销售额相比也很小,希望抓住这个业务带来的巨大机会。

当然,视频号亦是整个微信商业化小步快跑的缩影——这既符合腾讯集团之于微信寄予的厚望,也是集团意志浮上水面的显性体现。一位港股分析师对虎嗅表示:“从腾讯各个业务表现来看,仍然值得期待且上限足够高的就是微信商业化,尤其是视频号。”

腾讯游戏,喜忧参半

腾讯既有被马化腾视作“全村希望”的视频号,也有表现欠佳的“老将”——如影响腾讯基本面和估值的游戏业务。

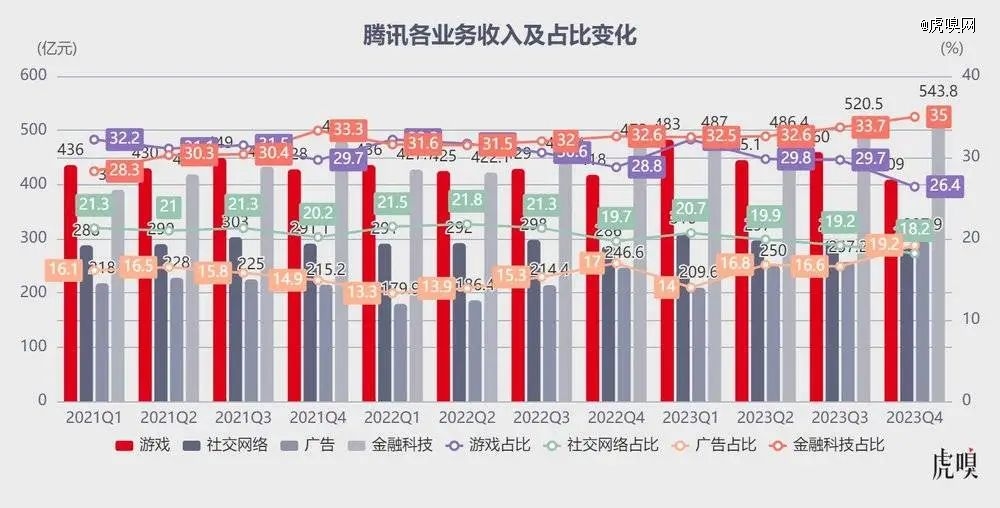

整个 2023 年增值服务收入(含游戏)达 2984 亿元,营收占比近半;其中,游戏业务全年进账 1799 亿元,同比增长 5.4%,前三个季度只是增长疲软,Q4 游戏营收则同比下滑 2% 仅 409 亿,环比骤降 11%(涉及季节性因素)。

很多人可能没概念,横向对比腾讯游戏 Q4(上新 + 十一假期)在本土 + 海外市场(双双疲软)表现甚至不及行业淡季 Q2。

如果铺开财报仔细研究就会发现,整个游戏业务表现出现“新喜旧忧”的分化,可谓“花开两朵,各表一枝”:

腾讯游戏的“旧忧”在于:

腾讯国内游戏表现疲软,Q4 本土游戏市场收入同比下降 3% 至 270 亿元,腾讯总裁刘炽平称,“主要是《*荣耀》《和平精英》两大游戏在商业化上对用户缺少吸引(收入减少)”——就连新上线的《无畏契约》《命运方舟》也没能抵消《PUBG》和《和平精英》收入下滑的部分。

按说腾讯游戏这么大的盘子,每年十余款新游戏上线,但关键时刻倚重的还是*和吃鸡两张牌,且《*荣耀》《和平精英》至今上线已超 6 年。

客观地说,2023 年腾讯也曾对一些新游寄予厚望,比如《黎明觉醒:生机》《合金弹头:觉醒》《白夜极光》等,但上述产品并未在市场掀起水花。

值得一提的是,资源倒灌、重金猛砸的《元梦之星》于 2023 年 12 月 25 日上线,其与《蛋仔派对》硬刚春节档后,并未重现 2018 年“吃鸡大战”后来居上的戏码 ,一定程度将腾讯游戏的乏力摆到了明面上。

“元梦和蛋仔在抢 00 后,也在争下一代轻社交场景,这关系到两家其他产品的边界。”一位游戏从业者向虎嗅说道。

如果将《元梦之星》与《蛋仔派对》鏖战的投入对照财报数据来看则更为鲜明:腾讯 2023Q4 销售及市场推广开支 110 亿元,相比 Q3 的 79 亿元多花了 31 亿元,腾讯解释主要由于支持新内容发布的推广及广告力度加大——虽然 Q4 季度内《冲呀!饼干人:王国》《七人传奇:光与暗之交战》《石器时代:觉醒》《元梦之星》相继上线,但《元梦之星》肩负着腾讯正面硬刚《蛋仔派对》的重担。

对比来看,《蛋仔派对》全力以赴与《元梦之星》的派对大战,网易付出的代价是 2023Q4 营销费用仅比 2023Q3 多花近 6.5 亿元,显然腾讯付出的成本更大,但《元梦之星》与《蛋仔派对》的对垒也进一步推动派对游戏出圈。

数据来源:点点数据,蛋仔与元梦春节前后 IOS 端下载表现

还有一个危险信号不容忽视——Q4 腾讯不仅国内游戏业务表现不佳,国际市场增速也走弱微增 1% 至 139 亿,收入依旧靠《PUBG Mobile》《Valorant》等老游戏拉动;甚至,Q4 季度扣除汇率波动后,腾讯国内外游戏业务均出现下降。

不可否认,腾讯依旧是*头部、不可替代的港股投资标的,但面对最新财报游戏业务的表现,大家显然对 2024 年腾讯表现开始审慎乐观——若游戏业务表现持续低迷,腾讯基本面势必受到影响。

或为提振士气、或认为当前股价被严重低估,腾讯在财报发布当天宣布了一项大规模回购计划,将股份回购规模至少翻倍——从(2023 年)490 亿港元增加至(2024 年)超 1000 亿港元。

也难怪马化腾会在 1 月 29 日腾讯年会上说,腾讯游戏业务在过去一年遭遇了巨大挑战。“新生代游戏公司层出不穷,从玩法类到内容类的转变,我们一时无所适从,友商不断产出新品,我们就好像毫无建树的感觉,虽然也推出了新品,但没有想象中那么好。”

腾讯游戏的“新喜”在于:

一是《金铲铲之战》《英雄联盟手游》《暗区突围》等近年发布的新品数据不俗,好歹算腾讯游戏多元化布局的一抹亮色。财报显示,Q4 季度《金铲铲之战》DAU(日活跃用户数) 和总游戏时长位列国内手游Top 5,《英雄联盟手游》则在总收入与总游戏时长两方面跻身中国手游 Top 5。

二是整个 2023 年腾讯海外游戏收入占到了游戏总收入的 30%,同比增长 14%,腾讯管理层对腾讯游戏海外业务是满意的态度——“海外(游戏)增长很不错”,刘炽平在财报后媒体业绩沟通会上如是评价,并认为腾讯海外游戏的表现远超平均水平。

具体到 2023Q4,腾讯海外游戏占腾讯游戏的比重升高到 34%,总算在国际化进程中又进了一步——Sensor Tower 数据显示:截至 2023 年 12 月《PUBG Mobile》海外总收入逼近 45 亿美元;而《胜利女神:妮姬》(2022 年 11 月海外上线) 2023 年为腾讯贡献 37% 的海外收入,是仅次于 PUBG Mobile 的爆款。

值得一提的是,Q4 季度腾讯披露了爆款游戏(2023 年国内市场年流水超 40 亿元且季度 DAU 超过 500 万的手游或PC端超 200 万的腾讯游戏)的数量从 6 款上升至 8 款,且小游戏去年总流水增长超过 50%。

上述成绩多少算是帮(阶段性失利的)游戏业务挽尊了。

腾讯找到托底的“牌”

当然,腾讯要在产业互联网时代调整生长路径,ToB 的金融科技及企业服务便成为托底的“牌”——整个 2023 年该业务营收 2038 亿元,且连续三年在腾讯大盘占比超三成、并实现两位数增长。

具体到 2023Q4 季度,腾讯金融科技及企业服务收入同比增长 15% 至 544 亿元,依然维持双位数同比增长——通过腾讯财报分析,这部分主要由商业支付活动增加拉动,可以归功于两方面:

一是视频号带货技术服务费增加,即视频号佣金收入的纯增量;

二是云业务也在恢复增长,且理财服务及消费贷款服务也在增长,如企业服务收入实现约 20% 的同比增长。

事实上,自 2015 年腾讯便开始布局产业互联网;此后,即便短期业绩承压,腾讯仍在保持对战略业务和科技创新的持续投入。

尤其 2021 年,腾讯长期建立的稳定性在监管(针对游戏、金融科技的监管)、疫情、经济形势多方冲击下松动——于是,腾讯主动弱化游戏依赖,聚焦金融科技及企业服务,希望在新发展逻辑下调整生长路径。

2023 年国内 AI 热潮席卷而来,不少公司和创业者找到了向上攀爬的时代入口;腾讯亦于 2023 年 9 月上线混元大模型,并在 2024 年 3 月推出了图生视频能力。

目前,腾讯混元大模型在 B 端主要服务腾讯会议、企业微信、腾讯文档等,并在腾讯内部 400 多个业务中内测,腾讯 2023 年 9 月公布的一则数据显示:腾讯会议接入混元大模型后,付费用户数同比增加了 500%;至于混元大模型在 C 端的落地,刘炽平在业绩媒体沟通会上表示未来会上线不同小程序或APP,让用户进一步使用(混元大模型),“今年可以期待一下”。

当然,腾讯作为一家头部互联网大厂,一直提供着“惹人眼红”的薪资:腾讯 2023 年财报数据显示,截止 2023 年 12 月 31 日,腾讯拥有 105416 名员工,较 2022 年底的 108436 名员工少 3000 人左右;与此同时,2023 年度腾讯总酬金为 1076.75 亿元——就此可计算腾讯人均年薪 102.1 万元(工资+福利+股份等)。

可是,高薪 + 渠道话语权 + 投资布局/资源势能推动腾讯游戏独占鳌头多年;如今面对(网易、米哈游等)攻势凶猛的新游,却出现战略层面的慌乱及应激焦虑——如何应对“老产品渐露疲态、新产品阶段性乏力”的困境,是腾讯 IEG 战略决心与持续产品力的一次大考。

即便腾讯在有意淡化游戏依赖,比如 2023Q4 游戏占总营收比重降至约 26% 的新低,但腾讯当初最有锋芒的业务团队为何成了一支不会打“突围战”的队伍?是组织老化、业务创新能力退化,还是跳出路径依赖就失去了光芒?

要知道,狂奔的字节在今年春节前 All Hands(员工面对面)全员分享会上都在反思“大公司病”——字节 CEO 梁汝波在分享中多次提及“危机感”,并将“加强危机感”列入年度目标——梁汝波坦言,不少人反馈,现在字节“该有的大公司病全有了”。

腾讯游戏所释放的危险信号,也是时候引起管理层重视了。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。