“先婚后爱”“甜蜜复仇”“和亿万富翁谈恋爱”这些国内短剧用户熟悉的“土味”剧情,如今正在随着短剧App在海外的推广让欧美用户熟悉,区别只在于演员被换成了西方面孔。

与国内短剧付费模式相同——当情节吸引力达到最高时,短剧 App 就会弹窗提示 :你必须付费才能继续收看接下来的剧情。

在 TikTok 承受着来自全球监管部门的审查时,短剧 App 悄然兴起,已经成长为中国内容出海领域的另一股势力。

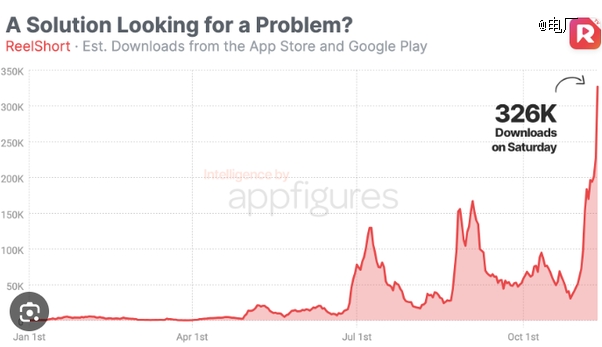

除了近期 ShortTV 在美区 App Store 下载量升至*,FlexTV ReelShort 等几大知名短剧出海平台 App,都曾数次登顶 Android 端的 Google Play 应用商店与 iOS App Store 应用商店榜单。

《麻省理工科技评论》将这些短剧平台称之为「中国的下一次文化输出」:越来越多的中国创作者发现,中国用户沉迷其中的内容,同样会受到欧美用户的热烈追捧;就像中国人喜爱便宜的网购、更高效的配送速度,同样在欧美市场获得了巨大的成功,只是这次终于轮到了“霸总”们。

在应用商店中打开这些短剧平台 App 的介绍,你就能看到这些平台主推的内容基本均为“霸总甜虐”“穿越复仇”“职场打怪”“底层逆袭”这些套路。

相比国内日趋收紧的短剧监管、与受到视频平台限制的流量分发,海外早已成为了国产短剧的下一个目的地:如今几乎所有国内的短剧公司,都有在自己的出海业务;海外用户的使用习惯也更加青睐相对独立的视频平台 —— 这些的前提当然是平台内有足够多的新颖内容作为支撑。

由于海外短剧平台并不受发行许可的限制,因此主流短剧出海平台在剧集数量上都呈现出爆发的趋势,追求短时间内扩充平台内的剧集数量 —— 几大出海短剧平台都为短剧数量设定了雄心勃勃的制作数量计划。

短剧类似短视频,但不同于 TikTok、Instagram 等真正的短视频平台,因为内容形式的原因,相比短视频要更依赖平台本身播放。其比起 TikTok 更像是 Netflix、Disney+ 这样自有版权、合作拍摄团队的独占内容平台。但专为手机竖屏比例设计的内容使得其观感高度类似短视频应用。

但往往在两分钟的单集剧情中,观众就能收获到数次意料之外的剧情反转 :即使近百集的片长加起来也只有不到一部电影的时长,剧情上却包括了上百次的反转。

这种内容形式并非由中国的短剧出海团队*,国产短剧平台出海的崛起发自新冠疫情后期,但在更早之前,梦工厂创始人杰弗里-卡森伯格曾在 2020 年发布过一款名为 Quibi 的短剧应用。被外界视为好莱坞在新时代的希望。

但仅仅半年之后,Quibi 就烧光了近百亿资金,不得不宣布项目夭折 —— 彼时这位电影大亨将失败的原因归咎为疫情对线下影视业的冲击。

而 ReelShort 在前期得以存活乃至快速盈利的关键,就在于对制作成本极其严苛的控制:知情人士表示,ReelShort 整部剧集的成本都被要求控制在 30 万美元以下 —— 甚至不到 Netflix 单集平均成本的四分之一,这样的成本自然无法支撑起金光闪闪的好莱坞创作团队。

即使 ReelShort 曾表示希望在一些更能出圈的爆款题材上投资更多,但 ReelShort 同时也设定了 2024 年将平台内短剧数量提升至 75-100 部的计划 —— 这样的规模预期也限制了单剧的投资成本,注定了其内容品质的差异化。

除了低廉的成本,高举高打的 Quibi 从一开始就陷入了来自传统影视人的思维误区:传统电视以及订阅制流媒体服务的受众,都不会对这些过于短平快的内容感兴趣:本质上这些短剧的受众仍然是来自 TikTok 的用户,因此出海短剧普遍在内容节奏上选择了更接近短视频的情绪化处理。

低廉的制作成本也只是海外短剧整个生产链条中的一环:对于独立短剧平台而言,花费在投流上的成本反而占整个制作流程中的比重更大,但爆款往往也伴随着投流而诞生。

除了在 Google、Meta 与 X(Twitter)等主要互联网广告商平台进行广告投放之外,YouTube 与 TikTok 也是短剧出海营销的主阵地:此前来自 ReelShort 的多款爆款短剧,都有在 TikTok 端对新观众的带动效应。常见模式包括将一部剧的前 20 集全部免费投放在 TikTok、YouTube Short 等平台。

这种投流模式对中国出海短剧平台来讲并不罕见,尤其是当平台内某部短剧走红社交媒体、成为“爆款”之后,平台也会在此基础上进一步加码买量,甚至在应用商店中都能以应用更新日志的方式,用这种方式让更多潜在观众看到某款新剧的剧情介绍。

1、因地制宜的本地化

长期以来,短剧出海平台一直以“小众题材影视剧”的面貌示人,瞄准的也是 TikTok 受众中更精准的一部分,因此尽管 TikTok 在印度遭到封禁 ,但短剧平台的出海在印度的蛰伏受到来自监管的压力少了很多,尤其是主打本土团队自产自销的 ReelShort,在 TikTok 被封禁之后迅速成为了印度用户新的去处。

但纵观全球,价值最高的仍是欧美地区用户,在获客成本均价在 3-5 美元的前提下,欧美用户往往能带来 8-15 美元的收益,其中北美用户的 RPD(累积收入/累积下载量)甚至也要比欧洲高出 2-3 美元,因此竞争最为激烈。

随着出海短剧市场也逐渐变成了资本游戏,此前长期因为文化差异与法规问题被忽视的中东地区,也成为一些平台方出海的新战场。

但目前,国内短剧出海平台在中东的试水也仅停留在当地英语用户群体之中,更本土化的内容仍然需要本土团队来孕育,但广阔的市场前景已经吸引了多个短剧团队,针对阿拉伯语当地的文化环境与宗教背景,进行因地制宜的短剧内容创作,例如带有明显宗教特色的神话爱情故事,就会当地用户的追捧。

这种针对不同地域问题特性针对进行创作的模式已经成为短剧出海团队的共识,但在盈利模式上鲜有改变 —— 广告变现与内容订阅的模式往往会在这些短剧平台内共存,即使部分地区用户直接购买意愿较低,也能通过大量观看广告的方式追完一整部剧集,同时平台内广告还有受众更加精准这一优势,转化效果相比谷歌等第三方广告平台效果更好。

目前,海外用户(尤其是是欧美用户)对这些国产短剧平台吐槽的集中点往往在于过于繁杂的广告:对于一个免费用户来讲,想看完一分钟的短剧,往往需要看 2-4 分钟的广告才能实现。不堪其扰但又深陷剧情无法自拔的用户只能忍痛剁手,买平台内的会员。

虽然这种付费机制引来用户吐槽颇多,甚至在应用商店中引来不少用户的“一星差评”,但这反而是 Netflix 一直以来梦寐以求的商业模式。

Netflix 在面向订阅用户推广订阅费+广告的混合模式时,曾激起来自用户的巨大抵制浪潮,但短剧平台从一开始就选择了广告+订阅制甚至按集付费这些组合付费方式,消解了用户的防备。

在 ReelShort 中,用户必须在内购名为 "硬币"的应用内代币;并通过"硬币"解锁更多剧集。据统计平台内的剧集,想要一次性完整观看,需要花费价值 10-20 美元不等。

即使众多短剧团队创作的题材相当重叠,目前仍然能得到可观的 ROI 数据:仅仅在推出后的四个月,ReelShort 的收入就达到了 2200 万美元,凭借着现有剧集内容,ReelShort 已经能稳定获得 20-40 万美元的日收益 —— 已经能覆盖一部剧集的制作成本。

2、本土内容供应链

对内容的高速稳定生产的需求,也快速地将这条产业链上*的短板 —— 编剧/剧本的稀缺暴露出来。

除了出海短剧平台基本都有对应的上游网文厂商作为 IP 支撑,即使是一些本土短剧 App,背后也不乏阅文、中文在线的网文平台的身影。

为了应对更本土的内容产出需求,如今海外短剧也开始追求由本土编剧负责的创意内容:即使合作模式上仍然有不少国内编剧团队的助力,但海外编剧加入到内容执笔的比重已经在快速增长。

本土摄制团队的产出能力对日益增长的短剧需求同样至关重要:如今首批进入欧美市场的 FlexTV,已经建立起相对成熟的本土短剧生产模式:由位于密苏里州的经纪公司负责当地选角/配音,在好莱坞的制片公司负责后制视频素材。

这些本土化的短剧更容易成为爆款:ShortTV 能在 2024 年年初获得来自欧美市场明显的增长,也与过去持续以每周 6 部剧的规模、持续更新由欧美演员主演的剧集有关。

由于海外演员的雇佣涉及到工会等本土因素,因此一些投资速度较为激进的平台,会更倾向于选择本土影视公司来辅助完成选角以及拍摄工作。同时也能更好地布局起更懂当地年轻人喜好的内容团队。

海外更加完善的版权制度也成为了短剧制作团队不得不小心处理的雷点:即使是某部剧集中仅出现不到 10s 的配乐片段,也会被 YouTube 等平台审核判定为侵权。对视频进行下架或收益归原素材作者等处理。

但相对地,海外短剧平台也因此少了很多对盗版资源满天飞的担心。因此很少出现短剧内容被抢先搬运至其他平台的问题,团队可以更加专注在内容创作本身。

现在称这些短剧平台为“下一个 TikTok”还为时尚早,门槛也并没有外界想象的那样低。在外表光鲜亮丽的数据背后,短剧平台仍然被审查、投流、用户观看习惯等问题所困,但可观的潜在长期收益仍然吸引着越来越多资本入场。

【本文由投资界合作伙伴电厂授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。