短剧大赚,对快手来说并不是好事。

首先要想清楚的一个问题是:短剧是内容,还是商品?

短剧确实非常赚钱,但是营收之外,短剧正在成为下一个直播,用户在直播间打赏为平台带来了利润,付费的短剧也成为了“收割”老铁们兜里钱的好方式。

要知道,过去因为直播在营收中过高的占比,市场一度对快手真正的商业化能力存在疑虑,宿华还在任时便意识到这个问题,这也才让快手下决心将广告和电商作为商业化的重点。

评估一个平台商业化潜力,要看电商和广告业务的增长和持续性,直播和短剧等内容商品大卖,对一个平台来说反而是坏事,就像千播大战中,短期的、刺激性的营收,反而消耗了用户的持续投入。

只不过,快手短剧大赚,意味着又回到了老路上,主播们的卖力直播,短剧剧情的刻意设计,都成为了看客们付费和打赏的卖点,快手还是那个乡村大舞台。

1

短剧争议

短剧虽“爽”,但是救不了快手。

短剧赚钱的秘密就两个词,一个是冲动,一个是下沉。在社交平台上,对于短剧最多的评价是冲动消费后悔了,或者是家里老人一直在花钱看。

这两个都是短剧可能不长久的致命因素。

过去一年,短剧成为短视频内容中的热门,但短剧由于自身的演变历史以及消费的特性,受到了很多争议。

尤其是,以短剧为代表的快手平台,尽管过去一年业绩表现良好,但是依然不能受到资本市场的看好。

财报发布后,快手股价还走出了持续下跌的趋势。

近期,快手公布了2023年财报,数据显示快手2023年营收1135亿元同比增长20.5%,经营利润为64.3亿元首次实现全年盈利,去年亏损为126亿元。

按理说良好的盈利应该会给快手股价提振,但市场的表现却是下跌。快手的股价从上市之初的1.4万亿港元,已经下滑到当下的2000多亿,是港股中蒸发最惨的企业之一。

短剧在过去一年成为快手的重点,2023年财报中快手重点介绍了在短剧方面的成绩。

2023年全年,快手星芒短剧上线近千部短剧,第四季度每日观看10集以上短剧的重度用户达9400万,同比增长超50%,同时第四季度短剧日均付费用户规模同比增长超3倍。

快手营销收入大增,短剧功不可没。2023年快手营销收入大涨20.6达到182亿元,其中外循环广告收入大幅增长。

快手在短剧领域投入是短视频平台中最早的,2019年快手便开启对短剧的大力扶持,开启了快手小剧场,并在后来几年里相继开启诸如星芒计划等短剧扶持。

比如,快手在2019年7月首届光合创作者大会上,以价值100亿元的流量为10万个优质创作者加成的“光合计划”;2020年6月,快手又推出了面向全平台征集优质段子、连续短剧的“剧星计划”。无一例外,这些都是从各维度进行扶持短剧内容创作者,在全网征集精品短剧。

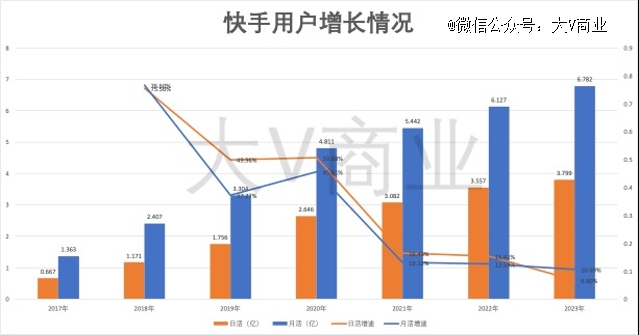

但是从用户增长的角度来讲,短剧并没有带来明显的新用户增长。2021年之后快手用户增长放缓,2023年日活用户增长只有个位数的6.8%。

短剧赚的还是“老钱”。短剧和直播都是快手上的付费内容,短剧营收可能带来直播收入增长放缓。2023年快手直播的收入为391亿元较2022年增长仅为10.36%,而2022年这一数字为14.17%。

快手做短剧的背景有两个。

一个是当时以B站、知乎等为代表的长视频选手,在短视频竞争激烈之后,视频平台有意寻找长视频来作为增长点。

另一个是,短视频创作者内卷,剧情演绎的内容越来越多,尤其是在快手上,很多创作者的剧情被认为是演的、假的。那段时间搞出来多夸张的事情,消费者在主播直播间、视频品评论区疯狂地吐槽“演的”、“为了直播效果”。

短剧的出现,给了这类内容被“招安”的机会。此后,剧情演绎内容规定必须有相关标注,也成了后来的短剧品类。

短剧过去一年的爆火,还引发了市场的争议,市场出现了两种不同的声音。

看好派认为,短剧代表了最广大普通群众的审美观点。即便简单粗暴,但是在下沉市场非常受到欢迎。阳春白雪是文学作品,下里巴人也是,所以不应该因为短剧低俗就认为其不合理。

不看好的则认为,短剧太降智,这种爽文套路迟早会被淘汰。尤其是,短剧的价格非常高,一部短剧平均200多的价格,按照100集计算,基本上也就相当于一部长一点的电影,但是价格要比普通电影票贵5倍左右。

“太过上头,一不小心就充钱了”,“一部付费短剧全部追完要花几十到几百元不等”,很多消费者在社交平台上分享自己花钱看短剧后的“冲动消费”心得。当然,也有一些消费者清醒后觉得,“这钱花得不值得。”

这两种不同的看法,却指向了同一个结论,短剧的目标用户群,一定要下沉,这样才能满足对内容的偏好和对短剧付费接受度的认可。

下沉市场是短剧内容的主要观看受众和付费受众。有业内人士透露过,短剧的消费群体画像是:三四线城市及以下、低学历中年男性、职业大多为保安外卖员等。

快手和视频号(引流到小程序)的下沉市场覆盖度,造成了这两个平台成为短剧的主要平台。尤其是快手,过去一年在短剧领域成绩斐然,其在财报中提到,过去一年全网500多部播放量过亿的短剧中,300多部来自于快手星芒。

疯狂的短剧行业也要刹车了,行业即将迎来整改。

据报道,各地已经以及即将发文,短剧未通过备案将无法在网络平台上架。此前,短剧因为剧情设计低俗等违规被下架。

3月21日,中国网络视听协会发布通报称,网络微短剧《老师不要跑》存在剧情低俗,台词、画面、情节涉及严重软色情等违规情况。此前,短剧《黑莲花上位手册》等剧因渲染极端复仇、以暴制暴的不良价值观而被下架。

2

给短剧算账

短剧其实在短视频平台是一种特殊的存在,它并不完全是内容,因为付费的属性,更像是一种数字商品。

据了解,一部短剧的制作成本不会超过10万元,如果爆了确实是一本万利。但既然作为商品,其最重的成本其实是投流。

据行业数据,一部短剧的投流回报率目前小程序短剧的投流ROI普遍可达到1.2左右(即1元投放成本约能收回1.2元用户付费)。

按照这个算法,基本一部短剧如果说日收入1200万,那么交给平台的投流费用就是1000万。

为什么这么算呢,因为过去一年时间里,大家对短剧赚钱的印象,大多来自于做短剧月入4亿等印象中。过去一年短剧行业诞生了“暴富”神话,比如爆款短剧《哎呀!皇后娘娘来打工》24小时用户充值金额破了1200万”、《闪婚后,傅先生马甲藏不住了》24小时充值流水破2000万等等。

此外,今年初咪蒙入局短剧一部剧赚一个亿的说法流传开来,让公众开始对短剧行业开始充满好奇。

按照这样的比例测算,疯狂的短剧风口,*钱的是平台。

多方数据显示,2023年短剧市场在200-300亿之间。那么按照投流比例,如果说快手在短剧领域的市场占比能达到1/3的话,那么仅短剧这一部分的平台收入就能达到80亿元左右,具体到快手按市场1/3份额计算也有25亿元。

这也解释了为何快手外循环广告在过去一年的时间里迅猛增长。

平台偏爱短剧,短剧集商品和内容于一体的形态,不仅补足了内容生态上的缺乏,还能够通过短剧投流的方式赚回大量的现金。

但是,短剧并非良药。

短剧的形态类似直播。博主通过投流的方式获得大量关注,然后通过打赏或者是卖货获得收入,跑通投流回报比,才能在这场直播的游戏中赚到钱。

而平台,既赚打赏分成,又赚主播的投流费,这才是一本万利的生意。

现在短剧依然是这样的问题。

快手在很长一段时间内直播的收入过高使得市场对其信心不足。这才到后来快手将广告收入和电商收入作为重点发力方向,因为只有直播,并不能证明快手的商业化能力。

3

快手依然难解

2023年,快手实现了全年盈利。

快手的盈利,其实是降本增效。降本,最核心的是海外市场的投入减少。

具体市场上,快手从之前的多产品作战,改为聚焦Kwai,快手之前针对北美市场的Zynn,以及针对东南亚市场的Snack Video,后来Zynn因为红包裂变被下架,最终整合为同一使用Kwai,降低了产品之间的内耗。

此后快手将出海产品策略从大量花钱做营销,改为“量入为出”,“打好基本功,花好每分钱”的原则,通过开源节流同步进行的方式。

财务表现上,海外市场给快手曾经带来多少的压力。2023年快手的三费分别是销售及营销费用365亿元、35亿元和123亿元,这一数字2021年分别为442亿元、34亿元和150亿元。

当然,2023年快手的营收也大幅增长,从2022年的942亿元增长到1135亿元,毛利也从421亿元增长到574亿元,毛利增加153亿元,三费减少103亿元,一来一去净利润腾出来256亿元空间。

但是快手的老问题没解决,那便是快手依旧没有做到内容和用户的“上行”。

抖音从小资出发,随着内容的下沉,实现了更多用户的覆盖;视频号本身就有微信的全用户覆盖,随着内容的丰富,已经能够满足多层次用户的内容需要。

那么快手的“上行”做到了哪些呢?

一个重要的举措是明星入驻。最早的周杰伦入驻是快手年轻化的王牌,但是周杰伦作为快手的王牌,营业数据不能说好,尤其是在之前万众瞩目的直播中,周杰伦出场仅30分钟。目前周杰伦账号“周同学”在快手的视频一共是218条,其中不乏众多周游记和演唱会的宣发等。

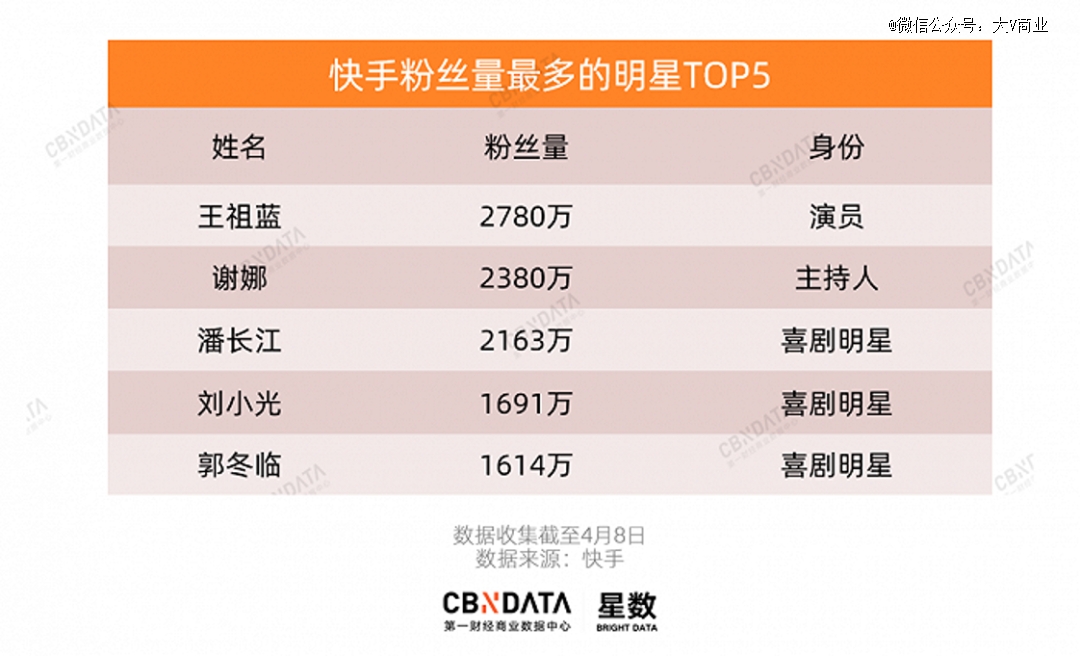

相反,据*财经统计,快手上营业比较用心的明星,有王祖蓝、潘长江、郭冬临等老牌明星(截至2020年4月8日),可以看到这些明星的受众其实更多是老年观众。

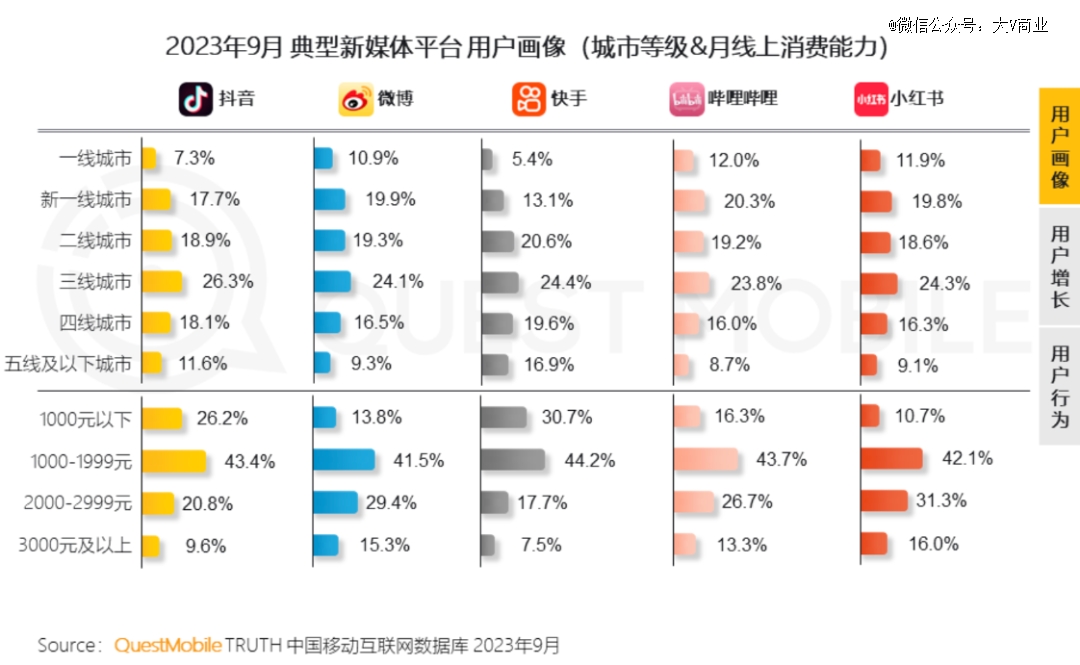

整体的用户数据上,快手依然偏下沉市场。Questmobile数据显示(2023年9月),快手的男用户群体是top5短视频平台中最高的,另外在24岁以下及51岁以上两个用户年龄段中快手的用户群体也是最高的。

同时,快手在高线城市的用户比例也是5大平台中*的,低线城市用户占比则从四线城市开始陡然升高。

快手在低线、高龄用户中的占比较高,这也导致了快手一直以来很难改变这个现状。最直接的感观是,视频图文的内容中,可以明显感觉出博主们为了适应用户群体的观看习惯,在设计上有一定的倾斜,以吸睛、冲突为主要的着重点,这就导致了内容和用户的双向选择,并难以改变。

用户群体下沉,广告效益就受到限制。

快手的内循环广告一直以来都是行业的疑惑点,这其中有多少是来自直播带货商家的投流广告,直接关系到外循环广告,也就是真正带来产品销售的占比,这被认为是一个平台商业价值的直接体现。

但是粗略从快手平台广告加载率来看,三类广告占比最高,分别是直播带货商家投流、游戏,以及诸如夸克、UC、Soul以及婚恋社交类的广告居多,尤其是第三类的广告宣传点,都有诱导和灰产的擦边嫌疑。

从广告和内容的收入来说,快手的商业化,不算成功。

【本文由投资界合作伙伴微信公众号:大V商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。