被誉为“国货美妆先行者”的毛戈平又双叒叕冲刺上市了,这次转战到了港交所。

4月8日,毛戈平化妆品股份有限公司(简称“毛戈平”)向港交所递交招股说明书,拟在香港主板挂牌上市。

这是毛戈平第四次冲击上市,在此之前,毛戈平试图在A股上市,虽然屡败屡战,但均未成功。

在2024年1月撤出IPO时,毛戈平给出的理由是,“公司目前没有自己的化妆品生产设施,主要通过委托加工模式,可能存在供不应求的风险。”

此次赴港上市有多大胜算?目前仍未可知。一名业内人士近日对《听筒Tech(ID:Tingtongtech)》表示,“毛戈平成功上市的可能性或许仍然不大。”

在该业内人士看来,一方面,国货美妆经历此前的品牌营销快速复刻后,已经步入平缓增长期,今后很难再有高速增长;另一方面,“和大部分国货美妆品牌一样,毛戈平仍缺乏核心竞争力。”

这一看法也基本符合现在的情形,最近两年,曾辉煌一时的国货美妆已今非昔比,失去了往日的光芒。

去年以来,不少国货美妆因克重和价格等陷入舆论风波,还有一部分国货美妆更是走向了“关停”的结局。有媒体不完全统计,2023年,已有11家知名国产化妆品品牌宣布闭店或停运,其中有5个国货彩妆品牌停止运营。

“如果不能上市,‘毛戈平’们在激烈的竞争下,前途未卜。”上述业内人士直言,上市,不应该成为国货美妆最后的退路,“做好产品,才是这些品牌现在最应该做的。”

-01-

业绩大增但上市受阻

毛戈平公司的创始人毛戈平算得上是中国美妆行业标志性人物,拥有“化妆艺术大师”的称号,善于制造“换脸术”,也正是靠这个出圈。

这家2000年创立的美妆集团,主要从事彩妆、护肤品系列产品的研发、生产和销售,另外还有化妆技能培训业务。

公开资料显示,毛戈平旗下拥有MAOGEPING和至爱终生两大品牌,前者主要以中高端百货专柜直营模式和电商销售模式为主;后者则以经销模式为主。

图:毛戈平的天猫店铺拥有近556万粉丝

来源:天猫 《听筒Tech》截图

虽然毛戈平是美妆界较早推进上市的国货品牌,但上市之路坎坷,冲刺了整整8年,至今仍然未能敲开资本市场的大门。

毛戈平首次披露招股书还是在2016年底,但之后上市计划被搁浅,直到5年后的2021年10月,毛戈平首次公开发行申请获得通过,当时很有可能成为“国内彩妆行业的领头羊”。

令人意外的是,毛戈平的上市计划并没有如期推进,直到2023年3月,毛戈平再次更新了招股书,但六个月后,相关信息显示,毛戈平的上市进程为暂停。

进入2024年1月,上交所官网显示,毛戈平已正式撤回了首次公开发行并在主板上市的申请文件。2024年4月8日,经历了屡次上市失败的毛戈平后改道港股,正式向港交所发起冲刺。

这次投递的最新招股书披露了毛戈平2023年的财务表现,数据显示,全年获得28.86亿元(人民币,以下未标注则同)总收入,同比增长57.50%。

数据显示,毛戈平在过去几年实现了业绩的大幅增长,总收入从2021年的15.77亿元增至2022年的18.29亿元,2023年更是进一步大增至28.86亿元,复合年增长率达到35%。

净利润也大幅增长,从2022年的3.52亿元增至2023年的6.64亿元,同比增长88.63%,2021年至2023年的复合年增长率超过为40%。

对于IPO募集资金的用途,毛戈平在招股书中表示,其中25%将用于扩大销售网络;约20%将用于品牌建设活动;约15%将用于海外扩张;约10%将用于加强生产和供应链能力。

为了尽快融到资,以继续支持业务发展,毛戈平急于在香港上市。不过,历经曲折上市路的毛戈平,这次能否顺利上市仍是未知数。

对于毛戈平在A股冲刺IPO失败的原因,有分析人士认为是受其“重营销轻研发”和*的外部股东九鼎系“暴雷”影响。

毛戈平此前提交的A股招股书显示,2021年至2023年,其销售及营销费用分别为7.63亿元、9.62亿元及14.12亿元,占同年收入的48.4%、52.6%及48.9%。

而2020年至2022年,毛戈平研发费用占营收比例则呈逐年下降趋势,分别为1.21%、0.96%和0.87%。

对于外部因素,业内猜测,可能与“九鼎系”的风波有关。

公开资料显示,2018年5月,九鼎集团涉嫌违反证券法律法规遭证监会立案调查。监管层随后叫停了“九鼎系”参投的多家IPO项目,直到2021年7月“九鼎系”下的部分IPO项目才陆续过会或上市。

不过,此次赴港IPO之前,九鼎集团已经不再持有毛戈平公司的任何权益。

-02-

国货美妆光环褪去

事实上,毛戈平上市一波三折的背后,是国货美妆光环不再的现实。

过去几年,随着大众消费转向国产商品,加上直播带货持续火热,国货美妆经历了难得的辉煌,比如曾经红极一时的直播带货顶流李佳琦就带火了国货美妆品牌花西子,但之后由于直播时翻车,花西子被群嘲。

从某种程度上来说,花西子由热转冷的命运,代表了不少国货美妆的共同际遇。最近两年,国货美妆的光环开始暗淡。

“我已经很少买国货美妆了。”过去热衷于购买国货美妆的90后小陈告诉《听筒Tech》,“量少、价格不低、成分不详,是国货美妆的通病。”

大约在2018年,*日记在电商红利下以“黑马”之姿出现,此后,花西子、珂拉琪、橘朵等一批新锐国货美妆开始崛起。

彼时,小陈被这些国货美妆迅速圈粉,“那时候认为,与那些大品牌相比,国货美妆价格便宜,质量也不差,尤其是包装很有个性。”小陈承认自己大部分原因也是“被国货情怀圈粉了”。

但随着国内彩妆市场的发展,国货美妆问题频现,品牌也迅速分化,不少跟不上市场步伐的国货美妆被淘汰。

据相关数据统计显示,过去三年,包括国际品牌在内,“消失”的美妆品牌不少于33个。

这其中,不仅有以雨辑、CROXX为代表的红人自创品牌,也有以It's Focus、三千色等为代表的国潮彩妆品牌等相继谢幕。这些品牌存活时间仅3-5年,有些品牌甚至只存在了一年半载。

2022年更是成了美妆行业的“灾难年”。据国家统计局数据显示,2022年12月,化妆品类零售总额为290亿元,同比下降19.3%;2022年全年,化妆品类零售总额为3936亿元,同比下降4.5%,自2017年以后首次出现负增长。

企查查数据显示,2022年全国共有74.6万家化妆品相关企业注销或吊销,比如CROXX、雨辑、YES!IC、芳玑AFRELLA等先后消失。

不少分析指出,这些美妆失败的主要重要原因,一是价格高,二是缺乏创新。

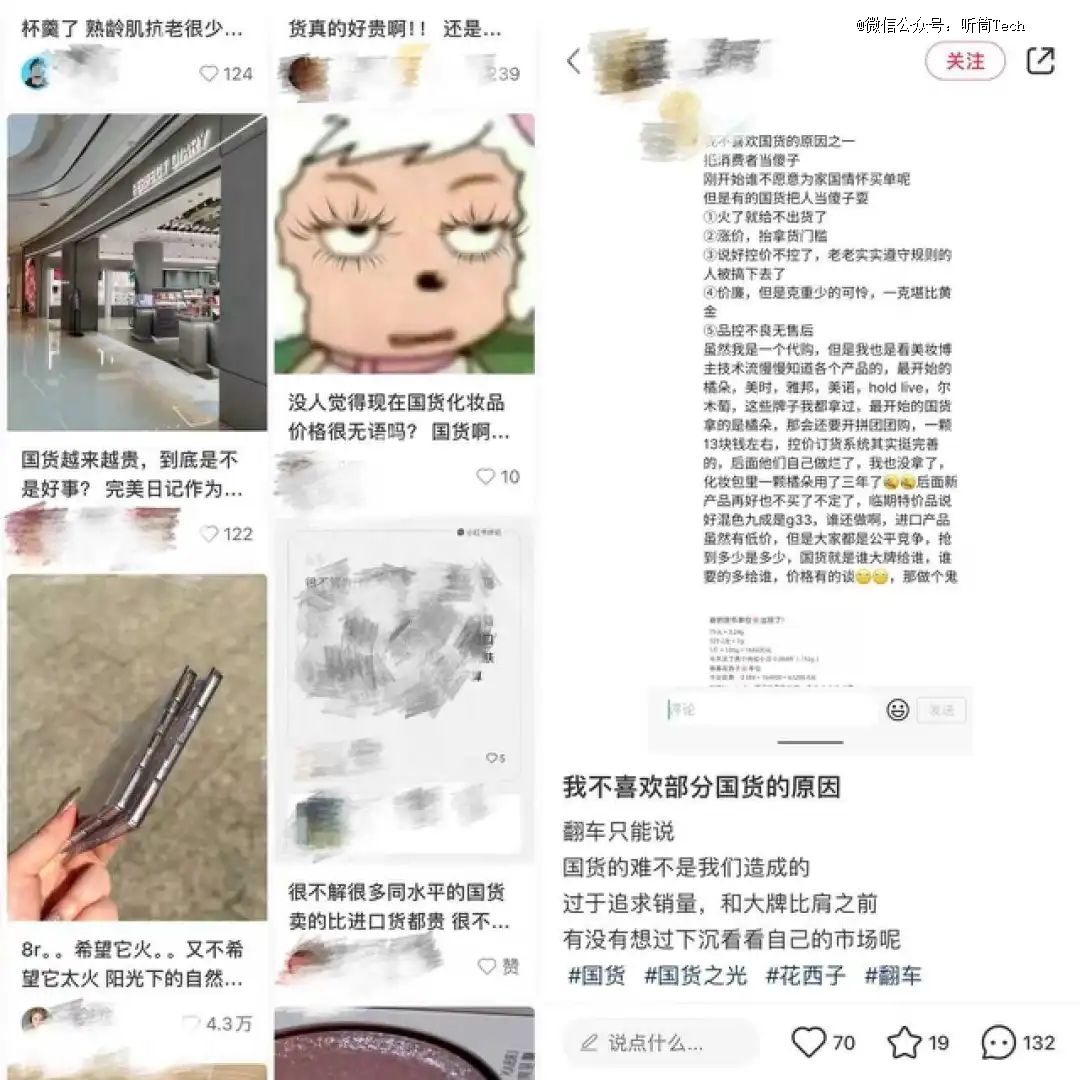

在社交平台上,不少内容直言对国货美妆“开始失望”,这些内容直指国货美妆“贵、虚假宣传”,以及“除了仿、抄、跟,还有什么?”

图:社交平台关于国货美妆的讨论

来源:小红书 《听筒Tech》截图

“国货美妆已经越来越贵了,有些价格甚至直逼甚至超过了国际知名品牌。”小陈吐槽道,“有些国货美妆,我已经买不起了。”

这显然不是小陈一个人的观点,在小红书,不少帖子吐槽国货美妆越来越贵,“有些甚至贵得离谱”。

另一个重要原因是国货美妆研发投入少,创新明显不足。国货美妆大多以营销为主,一边是高额的营销费用,一边却极低的研发费用。

以*日记为例,根据*日记2021年度财报显示,其营销费用为40.06亿元,占营收的70%左右,而在研发投入上尽管已经增长113.5%,超1.42亿元,仍只占营收的2%左右。

相比之下,2020年,欧莱雅研发费用近12亿美元、全球研发人员数在4千人左右。

“国货美妆到底有没有科研?”一位网友在社交平台甚至在社交平台这样“拷问”,该网友认为,不少国货美妆虽然“强调重科研”,“但也只是停留在拿原料商的专利说事,或者找几位专家站台的阶段”。

“大部分品牌仍在砸营销,铺天盖地的广告宣传便是佐证。”该网友直言,“不如拿这些钱去真正做科研,才有可能走得更远。”

此外,国货美妆为了在激烈的竞争中保持价格优势,很少单独建立供应链,而是选择代加工和贴牌的模式,这样一来就很难严格把控品质。

此前,花知晓就深陷代加工品控问题,很多消费者反映马戏团腮红01号色存在“色不对版”的情况,虽然花知晓随即召回错版腮红,但这次事件也暴露了花知晓的品控问题。

据悉,曾经大热的花西子也没有自己的工厂,这也表明,流水线上的花西子,和其他产品相比并无差异,任何品牌都可能成为下一个“花西子”。

-03-

国货美妆出路何在?

步入低潮后的国货美妆,该走向何处呢?

目前大多都在谋求转型,出海是转型的方向之一。

早在2019年,花知晓、ZEESEA滋色、VENUSMARBLE等国货美妆品牌均抓住机遇上线海外。2020年,中国美妆在也开始在日本开始走俏,美妆博主的视频也开始出现中国美妆产品。

据风靡东南亚的跨境电商平台Lazada介绍,2023年双12大促期间,跨境美妆品牌买家数量同比激增近100%。广州海关也统计,2023年,广州对印尼出口自主品牌化妆品9.48亿元,增长2.3倍。

除此之外,国货美妆也在找别的出路。

自己产品不够,那就去“买买买”。

以*日记为例,最近几年,*日记母公司逸仙电商先后收购了法国科兰黎与EVELOM两大高端护肤品牌。目前,其旗下已经拥有了包括*日记、小奥汀、EVE LOM以及皮可熊等多个品牌。

此外,*日记还加大了对线下渠道的拓展,截止2021年11月,*日记已拥有280家线下门店。

除此之外,一系列针对产品的“卷研发”也是必然。

内卷之下,部分国货美妆品牌通过加大研发寻求转型。最新数据显示,国货美妆护肤领头羊企业华熙生物2023年前三季度研发支出达到2.77亿元,是国货美容护理领域中的*,也是*超过2亿的企业。

“卷渠道”的多元化,也是目前各品牌惯用的战术。

比如,国内彩妆行业销售渠道主要由电商渠道、KA渠道、CS渠道、百货渠道构成,近年国货美妆布局渠道转型,以线上为主的品牌,努力拓展线下渠道求增量。

“无论如何,通过营销批量打造出来的国货美妆品牌,是时候沉下心来做产品了。”一名业内人士直言,毛戈平这样的国货美妆企业上市不是*出路,要想品牌长久,好的产品才是最重要的。

“资本的故事讲完了,长期主义背后其实是产品本身,国化美妆*去用产品说话。”

(文中小陈为化名。)

参考资料:

1:《“拆弹”九鼎,毛戈平转港上市能否成功?》,来源:《聚美丽》。

(声明:本文仅作为信息交流,不构成任何投资参考建议。)

【本文由投资界合作伙伴微信公众号:听筒Tech授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。