浓眉大眼的特斯拉也开展「广进计划」了。

4月15日,马斯克发布全员信,特斯拉将在全球裁员10%,向电动汽车行业释放超过14000名优秀人才。周一一早,还能继续使用工卡的特斯拉员工一到公司就发现同事的工位已经被清空了。

裁员的同时,距离Model Y全系涨价5000元仅过去20天,4月21日特斯拉就打脸式宣布全系车型降价1万4。

打出裁员+降价经典组合拳,原因通常不复杂,就是特斯拉没有那么畅销了。

全球电动汽车行业已经从万物生长的春天进入了刺刀见红的价格战中,随着新玩家的跑步入场,市场加速转入供过于求。就在刚刚过去的一季度,特斯拉全球仅交付38.7万辆,同比下滑8.5%,几乎跌破市场预期的下限。这也是近四年来特斯拉首次出现季度销量下滑。

中国新能源车企下饺子一样发布一辆辆对标Model 3、Model Y的新车,让特斯拉这位纯电一哥倍感压力。近期马斯克在X的一档节目中直言,中国汽车制造是全球*竞争力的,将对特斯拉构成严峻的挑战。

一同面临挑战的, 还有特斯拉的股价。半年来,特斯拉股价下跌超过30%,在Magnificent 7 里断崖式垫底,几乎被投资者开除7籍。

愈演愈烈的内卷让分析师对特斯拉的盈利不再乐观。自2023年9月以来,卖方研究员不断下修特斯拉2024年的净利润预期,Wind一致预期从158亿美元一路下滑到113亿美元,降幅也是30%。

然而,车不如前几年好卖远远不是特斯拉面临的最严重问题。要是,特斯拉的命运就这么和汽车销量牢牢锁死,恐怕才是马斯克最担心的事情。

从濒临破产到星辰大海

如今的特斯拉享受着远超普通车企的慷慨估值,而这份慷慨源自十年来市场对特斯拉的三次估值重塑。

市场最初并不认可特斯拉。单薄的产品线、扑朔迷离的纯电车降本路线,让2010年上市之初的特斯拉一度徘徊在破产边缘。获奖无数、世界*使用锂离子电池的特斯拉Roadster起售价高达98,950美元,最终全球一共只卖出2000多辆。

转机出现在2012年开始交付的Model S,不输Roadster的性能和几近砍半的售价,NHTSA给出的安全性五星评级及时打消了人们对电动车安全性的顾虑,《华尔街日报》的评论员在试驾后将Model S比作兰博基尼,《连线》杂志称赞“Model S开起来太有意思了”。

特斯拉终于在豪华电动车市场站稳脚跟,仅2013年,Model S就在全球卖出2.23万辆,特斯拉全年营业利润仅亏损600万美元,距离盈利看起来只剩一步之遥,远超市场预期。

特斯拉随之迎来自己的*次估值重塑,从一家随时倒闭的新兴车企成为一家以纯电轿跑为标志的行业领军。2014年2月,摩根士丹利分析师Adam Jonas将特斯拉的股价目标从此前的153美元上调到320美元,特斯拉股价随后连续两日上涨14%,PS估值中枢来到8x。

在Model S销量的超预期爬坡中,市场对特斯拉的争论从对它能否生存的质疑转向如何衡量它竞争优势的成功和可持续性。

这种可持续性很快受到了油价的挑战。2014年9月起,布伦特原油进入深度熊市,短短4个月价格从110美元/桶跌至*28美元/桶。油车性价比凸显的另一面是整个电动车行业面临阶段性困境。

只不过这种周期性的烦恼在强劲的增长面前黯然失色。2016年第三季度,特斯拉交付Model S、Model X共计24821辆,同比增长114%创下历史新高。这让市场对即将投产的Model 3充满期待,股价随之重回上升通道。

另一方面,以欧盟成员国为主的部分国家开始讨论越来越激进的燃油车禁售时间表,电动车最终将彻底淘汰燃油车隐隐成为大量投资者心中的共识。

2017年4月底,特斯拉采购的数百台KUKA机器人投入到了Fremont工厂的生产线当中,使得Model 3的预期生产速度达到Model S/X的20倍,最终在2018年6月兑现从季产2425辆提升到周产5000辆的诺言。这也成了日后投资者们津津乐道的帐篷工厂拯救特斯拉于产能地狱的故事。

特斯拉随之完成了自己的第二次估值重塑,一辆平价纯电轿车的量产,让特斯拉从电动大玩具成为新能源车革命的旗帜。交付能力的显著提升让股价的涨幅开始追不上营收的增速,PS估值中枢下降到5x。

闲不下来的马斯克刚从产能地狱中解放出来就立刻花式整活,先是在推特上表示要溢价20%私有化特斯拉,17天后又反悔;没消停几天,又在镜头面前吸大麻,让投资者对这位CEO的精神状态产生怀疑;玩到最后直接领了一张SEC的证券欺诈罪起诉书。

连续的无厘头操作让许多投资者选择抛售,贸易战又给特斯拉的股价压上一根沉重的稻草。2019年Q1,许多零部件进口受到影响,进而影响了特斯拉的产量。至2019年5月底,不到一年时间,特斯拉股价几近腰斩。

不过问题在2019年底迎刃而解。

随着上海超级工厂首批Model 3交付,特斯拉产能彻底爆发,股价也坐上了猎鹰火箭,即便迎头就遭遇新冠全球肆虐,2020年还是交付了50万台车,临港制造贡献了其中的一半。

只是在冲顶过程中的三起三落间,特斯拉仿佛真的脱离地心引力。2020年7月10倍PS,11月19倍PS,2021年11月甚至达到24倍PS,夸张的估值就需要新的叙事来支撑。

市场确实不缺讲故事的能力,尤其是对一只一直上涨的股票。

2021年7月,知名科技分析师、Loup Ventures联合创始人Gene Munster表示,随着自动驾驶FSD服务从买断转向月付,特斯拉在提高利润率的长期道路上迈出了重要一步。在他看来,十年之后FSD每年带来的营业利润将超过1000亿美元,光是这项服务的市场价值就将达到8500亿美元,超过整个特斯拉公司当前6000多亿美元的市值。

而在科技股牛市中大放异彩,彼时如日中天的ARK已经不满足于AppStore模式,转而给出了更大胆的预测,2022年4月,ARK分析师Tasha Keeney认为特斯拉将很快实现完全自动驾驶并组建自动驾驶出租车队,到2026年,其60%的预期价值将由自动驾驶出租车服务贡献。

据此,ARK给出了2026年4600美元的目标价,比特斯拉股价最高点还要高出一倍多。至此,特斯拉完成第三次估值重塑,市场已经不再视它为一家汽车企业,而是踏上AI浪潮、摇着自动驾驶大旗的人类未来。

只是,在群情激愤的市值高点讲出来的故事,即便终有一天可以落地,股价也还是会和现实生活一样,以一种极其曲折的路径照进人们的账户。

阿基里斯追乌龟

2019年3月的一天,破晓时分,马斯克对时任女友Grimes表示:“我们必须筹集到资金,否则就完蛋了[3]。”此时几乎是特斯拉实现盈利的前夜,马斯克急需一笔融资来让公司撑到盈利那天。

他很快想到解决办法,那就是举办一个“自动驾驶日”,向投资者演示特斯拉如何制造出一辆可以自动驾驶的电动车。2019年4月22日,特斯拉首届“自动驾驶日”当天,马斯克宣布特斯拉即将在一年内生产出完全自动驾驶汽车,届时,该公司将部署100万辆Robotaxi,司机这个职业很快将成为历史。

从SpaceX、特斯拉再到Open AI,马斯克是一个擅长创造奇迹的人,但是自动驾驶这张饼,即使对他来说也太大了。

2020、2021、2022、2023,马斯克仿佛陷入古希腊哲学世界里那个阿基里斯追乌龟的悖论当中:每年都会宣布将在一年内实现自动驾驶,然后食言。跳票跳得连知名会计贾跃亭都忍不住要教特斯拉做产品。

贾跃亭近日表示,FF在AI应用和智能座舱上的优势可以帮助特斯拉解决不足

事实上,不仅100万辆robotaxi遥遥无期,就连FSD订阅收入所占比例的增长速度也慢得令小股东们焦急。

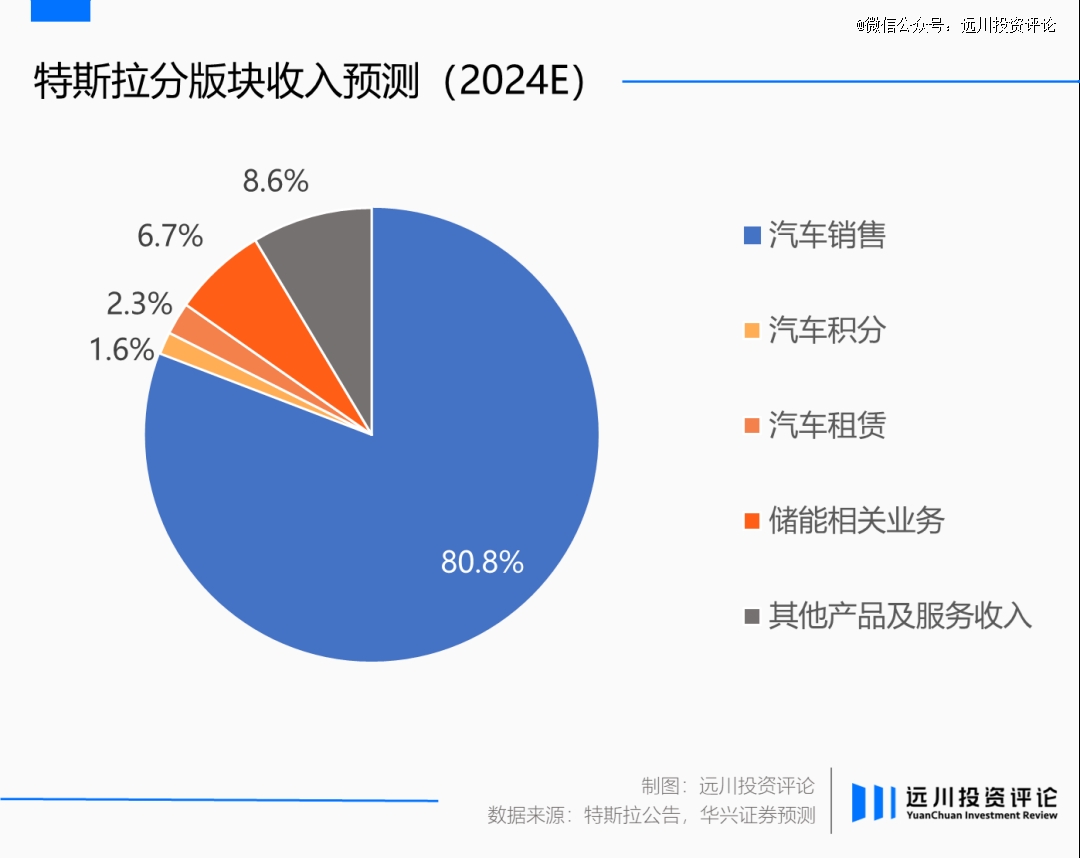

根据市场2024年的预期,包含FSD订阅收入的“其他产品及服务收入”占比仅会从2020年7.3%上升至8.6%。比起隔壁苹果超过20%的订阅收入,特斯拉仍然与「硬件销量」,特别是销量的增速牢牢绑定在一起。

再有信念感的投资者也禁不住被连放5年鸽子,随着自动驾驶进程的一次次不及预期,这家汽车销售收入占比超过80%的公司看起来越来越像是一家车企而不是软件公司。

特斯拉的PE已经从*时的300倍掉到了如今的50倍,这仍然是一个远超普通车企的数字。

从2018年以前的技术追赶阶段,到2018-2019年构建多任务学习神经网络架构Hydra Net完成算法革新,到2020年自动驾驶进入BEV+Transformer大模型时代,特斯拉凭借Waymo、Cruise等公司无法匹敌的路测数据一跃成为*梯队玩家。

今年3月17日推送FSD Beta V12.3时,大力终于堆出了「端对端」的能力,自动驾驶爱好者们拿着新版本在开市客停车场里兴奋地体验这个神经网络的能力:在一个约等于上海30年房龄以上老小区的极限会车场景下,V12给人类司机秀了一把骚操作。随着大规模的推送和试用,期待FSD迎来「GPT时刻」的声音也跟着多了起来。

Tesla FSD V12 First Drives (Highlights),AI DRIVR

坐拥算力、算法和数据的特斯拉,毫无疑问是如今最接近完全自动驾驶的公司之一。

但海量数据能不能真的堆出L5的奇迹,仍然是市场深深的忧虑,只要阿基里斯还没有追上乌龟,只要人类还坐在驾驶座上来接管无穷的长尾场景,Robotaxi距离理想的商业模型就还是「doing」而不是「done」。

竞争加剧的大环境下,特斯拉也仍将直面预期下修的麻烦——显然,那些蠢蠢欲动的空头们是不会介意特斯拉的估值进一步向车企靠拢。毕竟,一个可以参考的汽车行业平均PE其实只有12倍。

Spear Invest的首席投资官Ivana Delevska年初评论道:“特斯拉一直未能兑现完全自动驾驶和人工智能的承诺,而这些已经蕴含在特斯拉的估值中。仅仅作为另一家汽车制造商是无法获得7500亿美元估值的[4]。”

这个评价不失中肯:3个月过去,特斯拉的市值已经不到5000亿美元。

仅剩的安全绳

尽管马斯克在股东大会上宣称特斯拉长期价值的一大部分将会是人形机器人Optimus,但是吃够了马斯克大饼的分析师已经对这种宣称产生了免疫力。

中短期内能否阻止特斯拉的估值继续向车企看齐的重担,再次落在了自动驾驶身上。在糟糕的一季度交付数据披露后,马斯克宣布特斯拉Robotaxi定档2024年8月8日。

“特斯拉粉头”木头姐*时间站出来为Robotaxi摇旗呐喊,在最新的采访中,她预测到2030年,自动驾驶出租车的整个生态系统将创造8万亿至10万亿美元的收入,像特斯拉这样的平台提供商将获得其中的一半。

据此,木头姐为特斯拉设定了2000美元目标价,相当于拆股前的10000美元。

但是更多投资人显然没有这么兴奋,马斯克官宣以来,特斯拉的股价甚至没有做到止跌。一方面,自然是狼来了喊了太多次;更重要的是,经历5年跳票,Robotaxi早已不是什么新鲜东西。

Waymo、Cruise均已获得自动驾驶运营牌照,早早完成了“拿掉安全员”与“收费”这两个重要的商业化步骤,步子远比特斯拉迈得快。但是频发的事故让这两家公司的业务扩张举步维艰,Waymo的扩张服务申请被搁置,Cruise的运营许可更是直接被加州政府吊销。

实际上,走到过「破产边缘」的不仅仅是特斯拉,还有FSD所仰仗的理论基础。

从V11到V12的重大改进,让越来越多的人开始期待自动驾驶临界点的到来。这个没有用一行代码来识别道路、行人等路况,全部交给神经网络自己思考、决策的「端到端」版本,*层的理论大厦因为构建难度之大,曾经被学界和业界集体抛弃。

不论是FSD还是GPT,今天的科技界对神经网络投以多大程度的热情,就在2006年以前抱有几乎同等的怀疑。以至于「AI」之父杰夫·辛顿不得不重新起名「深度学习」来延续他数以五十年计的前沿技术探索。

科学世界总在诱惑最聪明的大脑进入那些未知的前沿领域,穷极一生去推动技术的每一个累进;商业世界则十分现实,如果自动驾驶依然会卡在技术的「最后一公里」上,没有多少人愿意给一个未知时长的探索以50倍的估值。

即便马斯克始终希望人们视特斯拉为人工智能公司,而不是一家汽车公司,但身经百战的股票投资者们也总会搬出来「信董事长全亏光」的世故和警惕。

资本市场是喜欢给爱加一个期限的,渣男也是等不了一万年的。量子力学还没有发展到能让2024年8月8日慢一点到来。显然,留给特斯拉的时间已经不多了。

参考资料

[1] 特斯拉专题报告三,西南证券

[2] 特斯拉专题报告:复盘与思考,光大证券

[3] 埃隆·马斯克传,沃尔特·艾萨克森

[4] 外媒:2024年开局不利,特斯拉市值蒸发逾940亿美元,中国经济网

[5]全球电动车*,科技创新引领未来增长,华兴证券

【本文由投资界合作伙伴微信公众号:远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。