在全球医疗技术的革新浪潮中,内窥镜市场的竞争格局正在经历一场前所未有的变革。

日本企业,凭借其在光学和电子成像技术上的*地位,一直是这一领域的领头羊。

然而,新兴力量的崛起,尤其是丹麦医疗设备制造商Ambu的突破性创新,一定程度上改写了市场的竞争规则。

Ambu推出的一次性内窥镜,以其在安全性、成本效益以及快速技术迭代上的优势,侵蚀了传统市场的部分壁垒,为医疗行业带来新的选择和可能性。

这一变革,也激发了全球范围内对医疗创新的新一轮追求。

面对Ambu的崛起,日本企业如奥林巴斯等并没有选择被动应对,而是通过加大研发投入,推动自身的技术革新,以维持其在全球市场的竞争力。

在中国,随着市场的逐渐成熟,本土药企也开始崭露头角,加入这场关乎未来医疗科技实力的较量。

/ 01 /

在被垄断的市场中崛起

在Ambu突围之前,以奥林巴斯为首的日本企业,垄断着内窥镜市场。

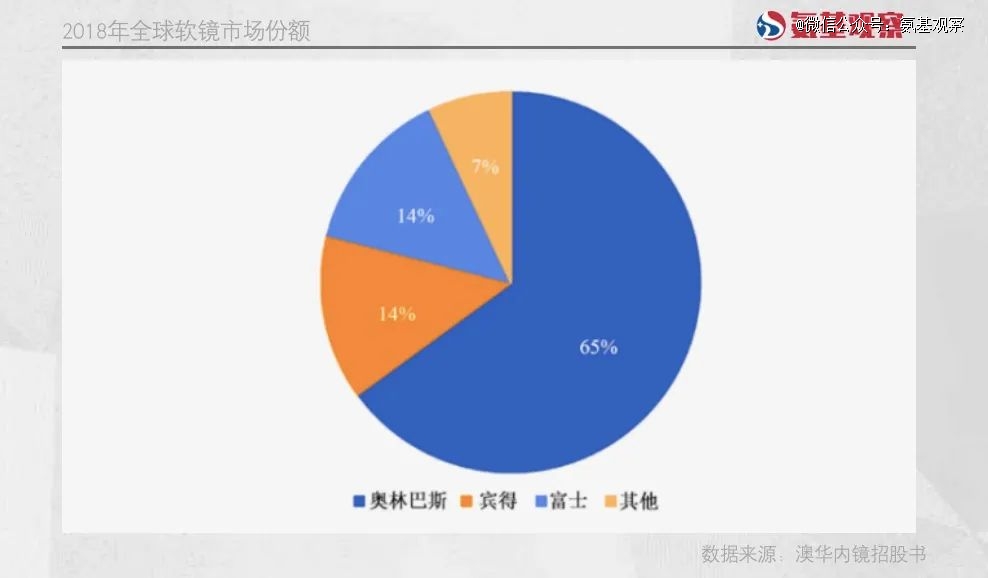

如下图所示,根据澳华内镜招股书,在传统软镜市场,奥林巴斯以65%的市场份额,稳居全球*。紧随其后的宾得和富士,也均是日本企业,三者合计占据软镜市场93%的市场份额。

这并不让人感到意外。日本内窥镜产业的*地位得益于多方面的优势。

在研发层面,日本对消化道癌症诊疗的高需求推动了临床技术的发展,为软镜技术的持续创新提供了动力。

在制造层面,日本发达的消费电子产业则为软镜制造提供了得天独厚的产业环境,使得日本企业在光学技术、电子成像技术和精密制造技术方面拥有深厚的积累,为软镜的制造打下基础。

这也使得,尽管日本企业在内窥镜技术的迭代发展中,并非始终扮演变革者的角色,但却能够通过不断创新和改进,完成反超,持续巩固并扩大自己的优势。

然而,Ambu的出现打破了这一局面。

这家丹麦医疗设备制造商凭借其创新技术,推出一次性内窥镜产品,并持续蚕食软镜市场。

Ambu的强势突围,可以从其业绩表现窥探一番。Ambu的一次性内窥镜销售数量在2013至2022财年间实现了显著增长,从1.4万支增至170.5万支;其内窥镜解决方案业务收入也在在2016-2023财年间,实现了从3.69亿丹麦克朗到26.87亿丹麦克朗的爆发增长。

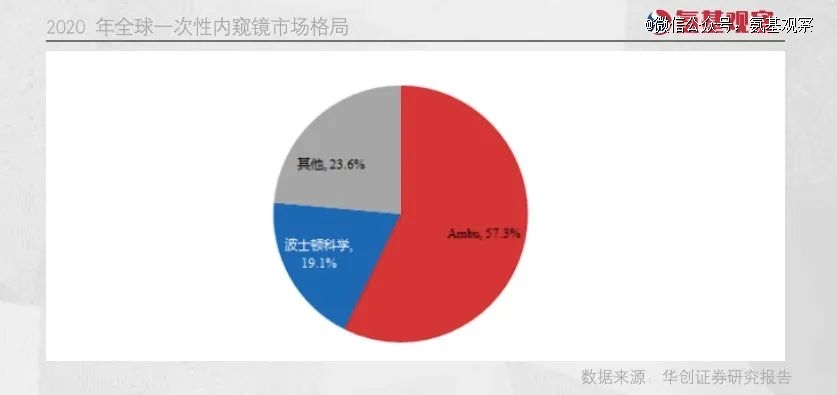

早在2020年,Ambu已经在一次性内窥镜领域确立了其主导地位,以57.3%的市场份额*市场,波士顿科学则以19.1%的市场份额位居第二。

面对Ambu的强势,日本巨头坐不住了。奥林巴斯在2019年年报中提出要补充一次性内窥镜产品线,并在之后推出了一次性支气管镜。自此,传统软镜巨头也愈发重视“一次性化”对软镜市场的影响。

那么,一次性内窥镜究竟为何能够成为软镜行业的新趋势?Ambu又是做对了什么,才得以成功突围呢?

/ 02 /

必然与偶然

一次性内窥镜的崛起,可以说是必然。

首先,在安全性方面,一次性内窥镜拥有无可比拟的优势。

传统的重复式软镜由于其复杂的结构,清洁难度大,存在交叉感染的风险。美国医疗设备报告显示,与内窥镜相关的感染事件数量不断上升,从2014年的171件增长至2020年的1905件,这一趋势引起了学术界和医疗界的广泛关注。

在这样的背景下,一次性内窥镜因其无菌使用的特性,有效解决了交叉感染的问题,自然赢得了市场的青睐。

其次,在效率和成本方面,一次性内窥镜同样具有明显的优势。

效率方面,它避免了重复式软镜所需的清洗、消毒、干燥等一系列繁琐的再处理步骤,因此,大幅提高了医疗机构的工作效率。

而在成本方面,一次性内窥镜不仅能降低患者的潜在治疗成本,而且还能降低医院的运营成本上。蛋壳研究院数据显示,与传统的重复式软镜高达200万元的初始购置成本相比,一次性内窥镜的初始购置成本大幅降低,仅需10万元左右。

一次性内窥镜降低了软镜的初始购置门槛,一方面对医院的现金流周转有利,另一方面也有利于内窥镜在资金实力不足的基层医院中普及。

当然,技术的进步则是一次性内窥镜能够快速崛起的核心因素。由于其使用寿命短,产品迭代速度快。Ambu的一次性支气管镜的迭代时间仅为2-5年,远远yuan短于奥林巴斯重复使用软镜的6-8年。

产品的快速迭代意味着,能够更快地响应医生的临床反馈,并通过新技术的应用,来增强产品性能。

如下图所示,经过不断的追赶,一次性内窥镜的临床性能已经逐渐接近,甚至在部分(橙色)参数方面超越了重复式软镜,满足了基本的临床需求。

回到Ambu来说,其之所以能够在日本药企占据主导地位的软境市场成功突围,看似偶然,又是必然。

一方面得益于敏锐的市场洞察力,能够捕捉到市场上对一次性电子医疗设备的需求;另一方面则归功于其强大的技术研发实力,以及产品的不断迭代,最终占据了市场的主导地位。

正是这种必然与偶然的结合,成就了Ambu的崛起。

/ 03 /

未来走向何方?

一次性内窥镜在医疗领域的定位,更像是一个创新的搅局者,而非彻底的颠覆者。尽管它有着显著优势,但在当前技术条件下,一次性内窥镜更多的是作为传统重复式软镜的补充,而非完全替代品。

从镜种来看,一次性内窥镜主要适用于感染风险高、维护成本高、患者负担成本价差小的镜种,例如支气管镜、十二指肠镜、输尿管镜等。

这些镜种在传统软镜中存在较高的交叉感染风险和维护成本,而一次性内窥镜的无菌特性和较低的维护需求,使其在这些领域具有明显优势。

然而,在胃肠镜领域,由于感染风险较低、患者支付费用较低(通常被纳入医保),并且消化道早癌筛查对图像性能有较高要求,因此重复式软镜仍然占据优势。

从应用场景看,一次性内窥镜更适用于对流转效率要求高的应用场景。

重复式内镜通常都放置于消化内镜室、呼吸内镜室,支气管镜经常需要用于手术室和 ICU 等场景,重复式内窥镜在这些地点难以开展,所以支气管镜的一次性化需求更迫切。

胃肠镜虽然从感染风险、成本上看不适合一次性化,但其中一小部分手术也是在手术室、ICU 和急诊科进行,因此这些场景下的胃肠镜诊疗也适合一次性内窥镜。

根据Ambu的预测,未来胆道镜、支气管镜、泌尿管镜、膀胱镜都有望达到较高的一次性渗透率,均在60%以上;其次是耳鼻喉镜和十二指肠镜,未来渗透率可达到35%和29%。相比之下,胃镜和肠镜的预期渗透率较低,分别为13%和4%。

这也注定,一次性内窥镜的价值相对有限。毕竟,肠镜、胃镜等是内窥镜最核心的市场肠镜。当然,未来随着技术的进步,一次性内窥镜或许能够斩获更多市场份额。

而就国内来说,一次性内窥镜市场更是处于刚刚起步阶段。2020年中国市场规模仅3680万元。这也导致,尽管市场参与者如普生医疗、幸福工场、瑞派医疗等企业逐渐涌现,但尚未有知名度较高的企业脱颖而出。

随着市场需求的增长和技术创新的推动,国内一次性内窥镜的发展前景可期。那么,在这一市场中,谁会成为领跑者?谁又将通过技术创新和市场洞察,引领行业走向更广阔的未来?

参考资料:

1、华创证券医疗器械求索系列 7——《奥林巴斯的“常青”之路》

2、华创证券医疗器械求索系列 9——《Ambu:一次性内窥镜异军突起》

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。