茅台确立了A股一哥的地位之后,各种“茅”就风靡了整个市场,并成为了行业龙头的代名词。确立了行业地位,有了赚钱的属性,行业很快会成为“热门”,继而在资本市场掀起一阵投资热潮。

在这种“荣耀”的加持下,这些龙头企业成了基金以及机构*扎堆的地方。

在资本的加持下,企业的步子也开始越跨越大。

2020年,风口上的科沃斯抓住了这个机会,由于当时环境的限制,大部分人出门不便解决家务问题需求激增,因而扫地机器人作为打扫家务的利器,很快就风靡了整个市场,成为了小家电行业的爆款产品。

在这种需求下,科沃斯的业绩也很快迎来了放量期。

根据统计显示,自2020年4月开始,仅用了一年多时间,科沃斯的股价就从15块多一口气涨至最高250.71元,涨幅超过了1600%,科沃斯也因此被冠上了“扫地茅”的称号。与“扫地茅”一起登上神坛的还有曾经的“小米系”企业石头科技。

但这种风口并未持续很久,让科沃斯和石头科技没想到的是,仅仅不到两年多的时间,扫地机器人的需求就开始出现下滑,机构预测的增长也化为了泡影。

2021年7月,当石头科技以及科沃斯股价到达顶点之后,便开始了一轮极速的下跌,而机构画的饼也在2022年的财报中得到了证实。

财报数据显示,2022年科沃斯的营收增长了17.11%,净利润却下降了15.51%,夸张的是其股价较最高点跌了70%。与科沃斯命运一样的还有石头科技,其2022年营收增长了13.56%,净利润下滑了15.62%,股价跌幅也超过了70%。

进入2023年之后,摆脱了“小米系”标签的石头科技与“老大哥”科沃斯开始了各自突围,科沃斯继续下滑而石头科技开始逆势增长。

股价先于业绩,这一点资本市场感受最为明显。

自2022年年底开始,石头科技的股价开始缓慢的爬坡,而科沃斯则继续寻底。截至当下,石头科技的总市值为502.64亿元,而科沃斯的总市值仅为239.4亿元,后者不足前者的二分之一。

1、科沃斯向左,石头科技向右

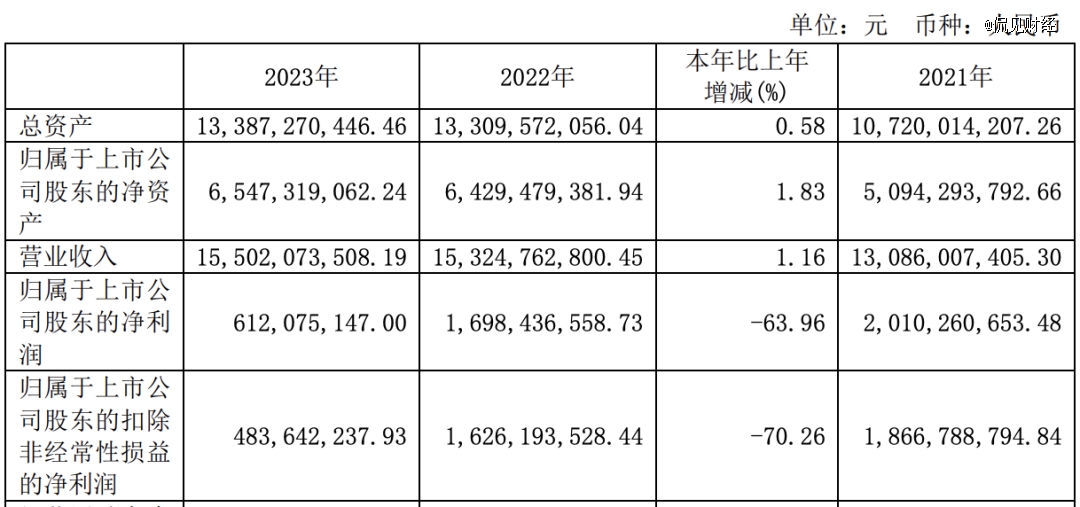

4月26日晚,“扫地茅”科沃斯发布了2023年报以及2024年一季报,财报显示,2023年全年,科沃斯实现营收155.02亿元,同比增长1.16%;归母净利润6.12亿元,同比下滑63.96%;扣非净利润4.84亿,同比下滑超过70%。

对于“腰斩”的净利润,科沃斯解释称,受国内消费市场整体复苏乏力,行业竞争加剧,叠加公司扫地机器人国内市场中低价格段降本款产品布局有所缺失,且对新业务领域投入显著增加,共同压低公司整体利润表现。

科沃斯还认为,面临多重挑战,公司坦诚检讨战略不足,果断调整经营策略,坚定聚焦核心品类,加大产品组合和布局力度,在力争稳固整体业务规模的基础上为后续重回增长奠定坚实基础。

为此,科沃斯还提出了四点改进方案,包括:

*,聚焦核心主业,丰富产品矩阵,加大降本力度;

第二,优化线下布局,提升经营绩效,激活增长引擎;

第三,发力国际市场,加大拓展力度,促进海外发展;

第四,供应链协同,数字化驱动,助力高效运营。

反观石头科技,则给出了不一样的“答案”。

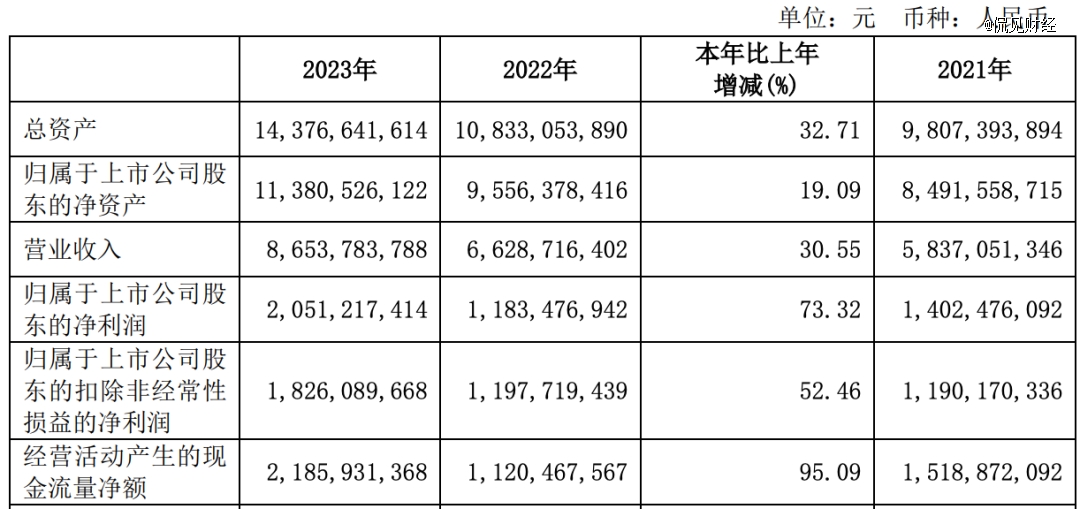

根据石头科技发布的2023年财报显示,2023年石头科技实现营收为86.54亿元,同比增长30.55%;净利润为20.51亿元,同比增长73.32%;扣非净利润为18.26亿,同比增长52.46%。

业绩反映公司的发展现状,也是资本市场做出选择的最重要的重要依据。

值得注意的是,今年一季度,科沃斯的业绩开始出现回暖的迹象。根据该公司一季报显示,公司一季度实现营收为34.74亿元,同比增长7.35%;净利润为2.98亿元,同比小幅下滑8.71%。

石头科技2024年一季度则继续表现强势,财报显示,一季度石头科技实现营收为18.41亿元,同比增长58.69%;净利润为3.99亿元,同比增长95.23%。

通过财报数据我们不难发现,经过两年的追赶石头科技已经完成了对科沃斯的超越,稳稳地坐上扫地机器人市场的“头把交椅”。

2、石头科技的隐忧

石头科技的成功,得益于海外市场的成功。

在财报当中,石头科技强调称,得益于公司前期积极开拓海内外市场的优势进一步得到延续和扩展,通过渠道深耕和合理化的布局,公司产品的销量与上年同期相比显著提升。

因为经营业绩和盈利能力的提升,也同步带来公司经营活动现金净流入增加。

3月29日,石头科技召开2024年全球发布会,援引欧睿国际调研数据指出,石头科技扫地机器人销售额2023年全球*,市占率在全球超过14个国家和地区跻身前三。从营收结构上,海外市场为石头科技贡献了近半营收。

国内市场,石头科技也已“突围”并且*。

根据奥维云网数据显示,2023年国内线上扫地机市场份额中石头科技的占比提升至24%,对应销售额同比增长17%,位居行业*。

但总的来说,将“扫地茅”拉下神坛之后,石头科技也并非没有“隐忧”,石头科技的“隐忧”来自于重要股东的不断退出以及造车。

石头科技上市之后,小米系就开始与石头科技“解绑”,这种解绑是全方位的,从股权到业务。要知道2019年小米集团还是石头科技的*大客户,且为其提供了34.27%的收入;而到了2020年,小米集团已退至第四大客户,贡献收入占比也暴降至9.28%;到了2023年,石头科技向小米集团销售的商品总额仅剩下了142万元,几乎可以忽略不计。

此外,其首发解禁之后,顺为、天津金米、丁迪包括公司创始人、董事长昌敬、高管毛国华、吴震在内均开始了减持计划。

资料显示,到2023年末,天津金米通过多次减持,其持有石头科技的股份已由发行后的8.89%下降至2023年末的4.49%;顺为资本则在4月19日通过询价转让的方式出售了石头科技0.5%的股权,交易完成后,其持股下降至4.91%;2021年3月至今,丁迪通过大宗交易、集中竞价、询价转让等方式5次转让持有的石头科技的股份,持股比例从5.93% 减少至4.79% 。

值得注意的是,去年2月,石头科技创始人昌敬在其首发股份解禁后不久也公布了减持计划,拟减持不超过公司总股本2%的股份。最终,昌敬减持了公司1%的股份,套现了3.92亿元。

需要指出的是,昌敬终止减持的行为是在监管层加强对上市公司实控人减持的监管之后。

另外,石头科技的造车计划,也是未来的隐忧之一,根据工商登记信息显示,2021年2月,昌敬与曾在上汽、威马工作过的闫枫联合创办了洛轲智能,即“极石汽车”。资料显示,早早2023年11月25日极石01就已经全面启动了首批车主交付计划。

根据极石官方披露,截至今年2月底,极石01累计生产2586辆,累计销量为2357辆。侃见财经认为,在新能源汽车白热化竞争的当下,造车的性价比已经非常低了,且在量产的过程中对资金的需求将会很大,如果产能以及销量跟不上,接下来的两年可能就会被淘汰出局。

【本文由投资界合作伙伴侃见财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。