坐拥始祖鸟这一“中产收割机”的亚玛芬,可能要进入肥美时刻了。

受债务利息拖累,过去4年亚玛芬连年亏损,但上市后将迎来“大反转”,压在其头上的债务大山被粉碎瓦解:

40多亿美元的关联方债务“归零”:IPO融资资金偿还一部分,剩下的做债转股。

金融机构贷款通过再融资,将获得更优惠利率。

同时,即便按2023年高利率测算,亚玛芬今年利息支出也会降低至1.34-1.78亿美元,将轻松实现盈利(甚至在营收零增长的情况下)。

也就是说,亚玛芬正处于“降低财务杠杆,走向利润狂飙”的阶段。

知名投资人邓晓峰曾经捕捉过类似肥美时刻,2013年前后,依靠国投电力的项目资源+杠杆属性,三年五倍,豪赚二三十亿。

然而水电不愁销路,是一门“躺着赚钱”的生意;亚玛芬所处的服饰赛道,显然需要居安思危。

想要像国投电力一样撬动大机遇,亚玛芬就得让始祖鸟去征服更广阔的天空——海外。

但实际情况,却不尽如人意。数据显示,始祖鸟北美门店坪效不及大陆一半。

始祖鸟在中国区的“奢侈化”改造成功了,那么海外究竟是什么情况呢?

国内“杯酒释兵权”,海外渠道商说了算

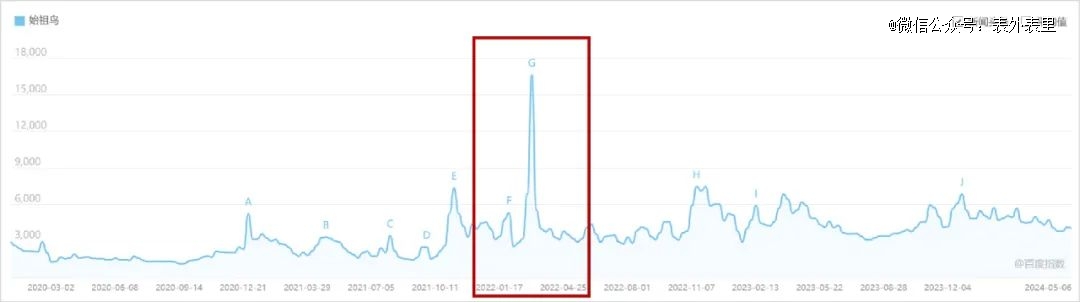

始祖鸟被中国鸟人捧得“一衣难求”时,北美大本营也正上演着“缺货”风云。

“前一天我还在Backcountry(户外用品网站)上浏览了始祖鸟的库存,第二天网站上就找不到它的信息了。”2022年初,一位美国网友的分享,引来应者不绝。

海外鸟人们发现,仿佛一夜之间,始祖鸟从很多户外用品折扣网站上“消失”了。

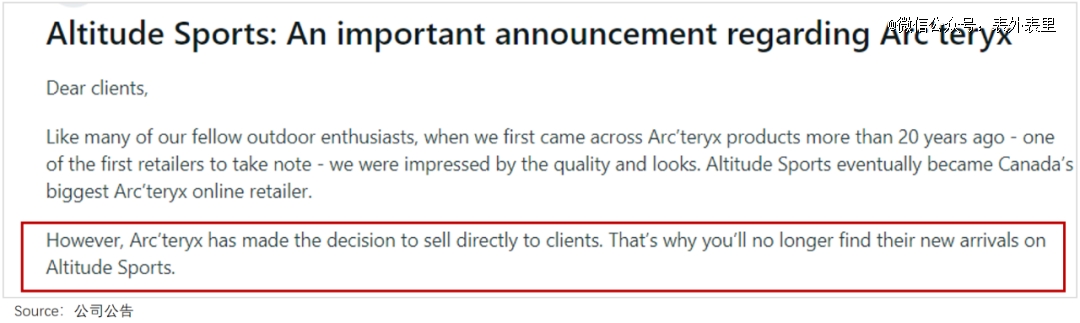

起初,大家以为是疫情导致的货物短缺,让始祖鸟收缩了战线。但加拿大体育电商Altitude Sports的对外声明,颠覆了这一点。

按其说法,“始祖鸟方面决定直接向客户销售产品,所以您无法像以往那样在Altitude Sports上找到他们的新品”。

这让海外消费者心碎了一地,但回顾始祖鸟在国内的崛起之路,与海外折扣网站分手几乎是必然的。

被安踏收购后,始祖鸟大中华区来了一出“杯酒释兵权”:疫情期间,很多经销商面临现金流紧张,安踏趁势出动,准许经销商拿旧货抵现金换购新货,代价是交出所有的outlet渠道。

经此一役,大批大中华区经销商遭到淘汰。其中,曾为其贡献70%销售额的三夫户外,也被砍掉了线上经销权,线下也要求不能打折。

与此同时,始祖鸟入驻*商圈核心位置,大刀阔斧转直营。数据显示,截至2023年9月,大中华区共有63家始祖鸟自营零售店,占全球总门店的近一半。

权力收拢之下,始祖鸟在中国越卖越贵:ALPHA SV夹克中国卖8200,美国只需6500左右;ALPHA JACKET国内标价7000,加拿大不到4500。

这样的“造血”诱惑,任何企业都想全面炮制开来,始祖鸟自然也不例外,开始收缩海外经销渠道。

但理想很丰满,现实却很骨感。

可以看到,和三夫户外失去经销权,深受冲击不同,加拿大Altitude Sports对始祖鸟的撤出,一派云淡风轻,“虽然始祖鸟不再在平台上销售了,但你可以从平台上找到更好的商品。”

毕竟国内“高端贫瘠”的户外运动现状,让“仰上游供给鼻息”的户外集合店,始终处于弱势一方。

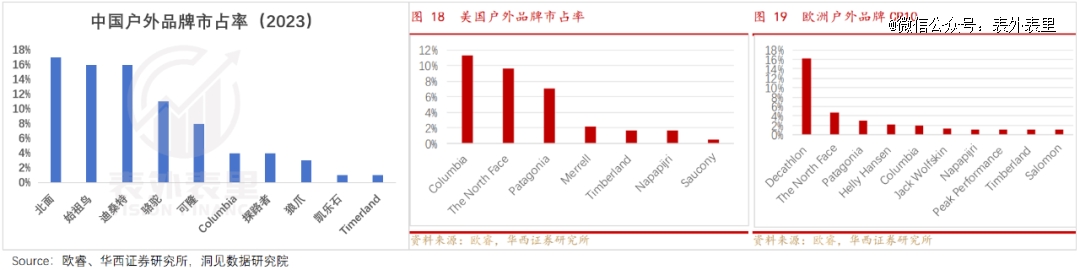

而海外则不然,遍地都是户外牌子。如下图,欧洲户外品牌CR10只有34%;美国的情况也类似。

这样一来,如同国内过剩的轻工制造业,对拼多多们又爱又恨一样,海外丰富的户外品牌商,也绕不过被运动集合店“拿捏”。

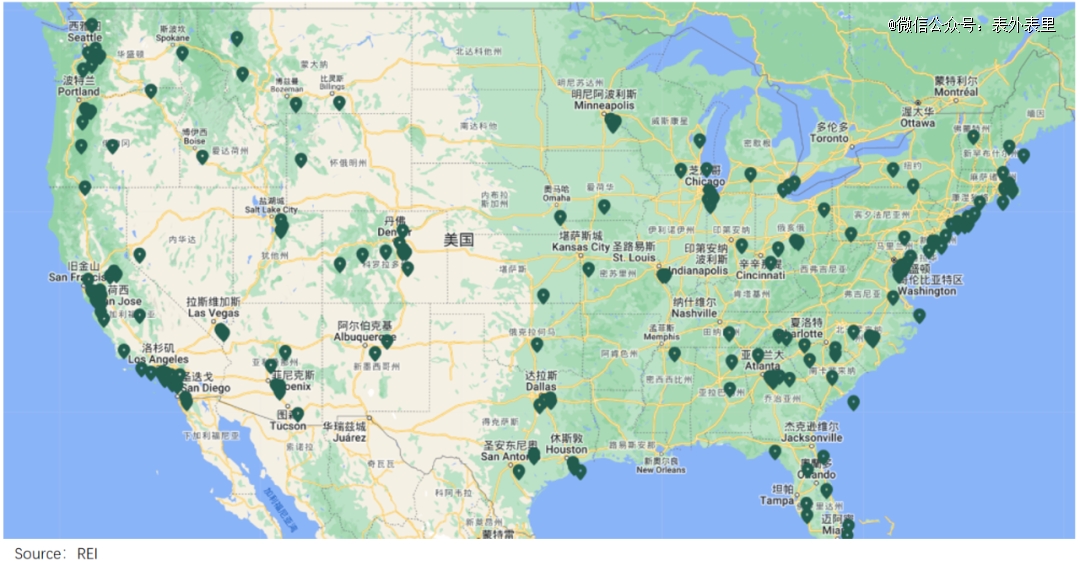

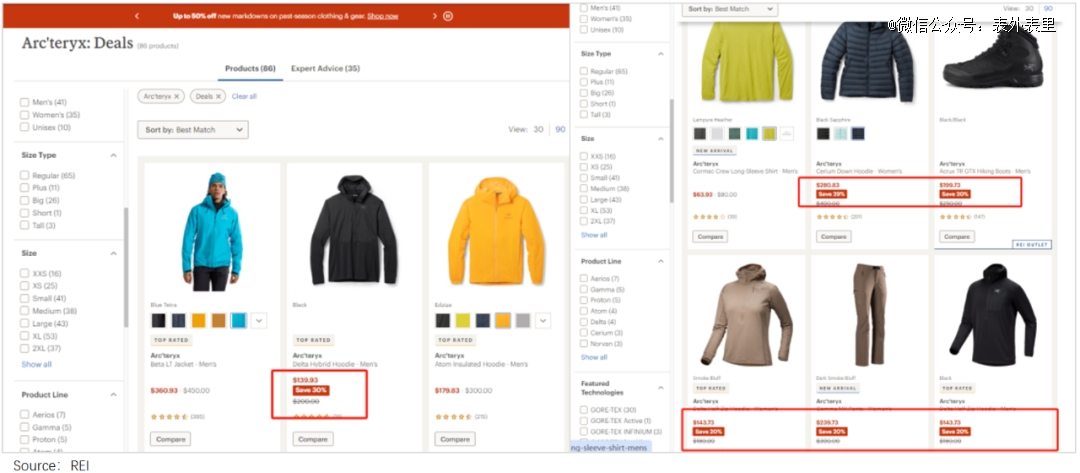

比如,Altitude Sports官网上展示的品牌超过400多个;而北美*的运动装备零售商REI,更是手握1037个户外品牌,常年提供折扣,供用户比价、挑选。

如下图,截至2024年4月,REI共有线下门店187家(是三夫户外国内门店数的三倍多),遍布美国43个洲。

基于此,集合店通常比品牌的知名度更大。有人在Altitude Sports的声明下留言:“如果不是Altitude促销活动,压根不会认识始祖鸟品牌。”

在这样的土壤中,始祖鸟很难像国内那样,完全踢开第三方代理商。

始祖鸟海外零售副总裁曾透露:“虽然我们打算发力直营建设,但目前的销售大部分仍来自批发渠道”。

可以看到,始祖鸟并没有收回REI的经销权,在REI网站或者实体店里,依然可以买到各种打折的始祖鸟。

然而这种留有余地的打法,和国内比起来,在价格管控力度上差远了,难免影响品牌势能提升。

对此,始祖鸟当然不甘心。2020年开始,其在北美陆续开出了多家生活方式概念门店,目的是让“更多城市居民接触到品牌,同时提高对品牌的掌控能力”。

最新的电话会议上,高管还提到:“2024年将比以往任何一年开设更多大型始祖鸟门店,伦敦Covent Garden旗舰店已落成,未来将在多伦多、纽约等其他繁华地区开设旗舰店。”

随着这些直营门店的落地,始祖鸟对海外渠道的把控能力或将加强。但想讲好全球“运动界爱马仕”的故事,渠道只是*步。

自上而下的“鸟学”破圈,难以复制到海外

“深受瞩目的品牌都在主动宣传,为什么还要‘端着’?”

2020年年中的一次内部交流中,始祖鸟海外总部被大中华区怼到脸上质问。

起因是,年初LV品牌创意总监Virgil Abloh频频向始祖鸟示好:身穿始祖鸟Alpha SV冲锋衣,走LV大秀;自创潮牌Off-White展上,也出现了数款Alpha SV拼接礼服。

然而,对免费送上门的广告,始祖鸟总部却避之唯恐不及:“Abloh和他的品牌团队,基本上未经许可使用了始祖鸟的商品。”

此举,不仅外界哗然,也晃了自己人的眼。

彼时,始祖鸟大中华区正为了塑造“品牌故事”绞尽脑汁,甚至,大中华区总经理徐阳亲自带团队,到爱马仕之家拜访讨教。总部的行为在他们眼里,多少有点匪夷所思。

但复盘全球户外品牌的发展史会发现,这样的“叛逆”行为,在北美并不鲜见。

比如,美国户外品牌市占率第三、被华尔街带飞的Patagonia(巴塔哥尼亚),同样急于撇清潮流渗透,不仅宣称自己“没向金融机构推销”,还拒绝为高盛、摩根大通定制带有公司Logo的背心。

始祖鸟当时的高管在风波后的采访里,阐述了原因:“我们希望为最专业人群提供产品,如果目标是成为百年历史的品牌,那么进入潮流服饰世界是非常可怕的。”

海外潮牌就是前车之鉴,历经数十年辉煌的“宇宙*潮牌”Supreme,近期陷入了业绩下滑的泥潭;英国潮牌Ted Baker甚至已经进入破产程序。

落在始祖鸟们眼里,扩张到专业户外运动市场之外,无异于主动站在危墙之下。

但形势比人强,既然卖给了安踏,自然是要跟着安踏的节奏走。

而始祖鸟在国内的主旋律就是破圈:早期,在海外归来、热衷登山徒步的C(X)O们引领下,成了金融人士的心头爱——如张坤们爆火的时候,陆家嘴基金经理的衣柜里,挂着清一色的始祖鸟。

两年前,又通过冬奥会的推广,渗透到体制内,“鸟学”彻底大众化传播开来。

这一思维指导下,2021年初,始祖鸟总部放开招聘,管理层大换血:新上任的CEO,曾在Lululemon担任过CEO等职位;新的品牌营销副总裁,曾在阿迪达斯任职超过12年。

调整后,始祖鸟的营销逐渐放开手脚,也带来了一些新气象。

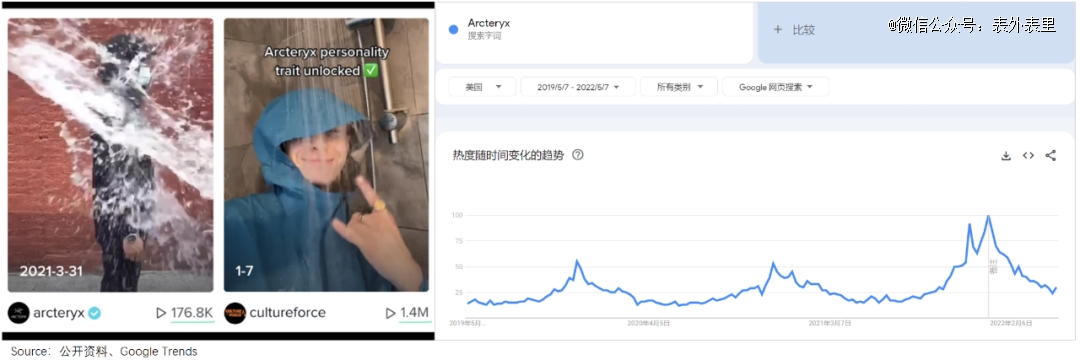

2021年5月,TikTok用户自发上传的一段“始祖鸟淋浴挑战”视频,因无厘头搞怪,引来了不少创作者跟风。

捕捉到这一点,始祖鸟迅速跟进,联合网红、明星等进行创作传播,管理层还亲自下场带节奏:“虽然我们不是为淋浴而设计的,但它确实可以让你在淋浴时保持干爽”。

随着活动出圈,始祖鸟的品牌热度增长明显。

但这种“营销事件”破圈,意味着胡子眉毛一把抓,往往毁誉参半。淋浴挑战后期,不少用户穿着达美乐送餐外套“沐浴”,以反讽始祖鸟的性价比。

相比之下,国内围绕特定圈层自上而下渗透,树立的近乎高奢品牌“心智”,更能站住脚。

可以看到,始祖鸟开始在海外复制国内的破圈之路。

海外高管在采访中谈及始祖鸟夹克在华尔街高管、律师等群体的渗透情况时表示:“我们将以前所未有的方式推动全球叙事。”

但问题是,上述说过,美国金融圈早已被Patagonia占领了。在这样的领域,想重新树个牌子,谈何容易。

政客群体就更别提了,和国内公务员开会下乡翻领夹克不离身不同,欧美政客们几乎都是穿西服打领带,和始祖鸟的风格根本不搭。

这意味着,始祖鸟在海内外的认知、调性差异,可能要持续相当长的时间。而在这种情况下,其却想在全球套用同一种产品打法。

用国内标准“衡量”全球,海外鸟人不乐意了

事实上,当年的亚玛芬收购案里,行业玩家除了安踏,还有炙手可热的Lululemon。

而Lululemon创始人下场的主驱力是:“始祖鸟与我们的设计理念完全相同,如果我可以收购并实施我们的创新零售模式,其可能会与Lululemon一样有价值。”

虽然最终没能抢过安踏,但确如其所言,两家的设计嗅觉,某种程度上很一致。

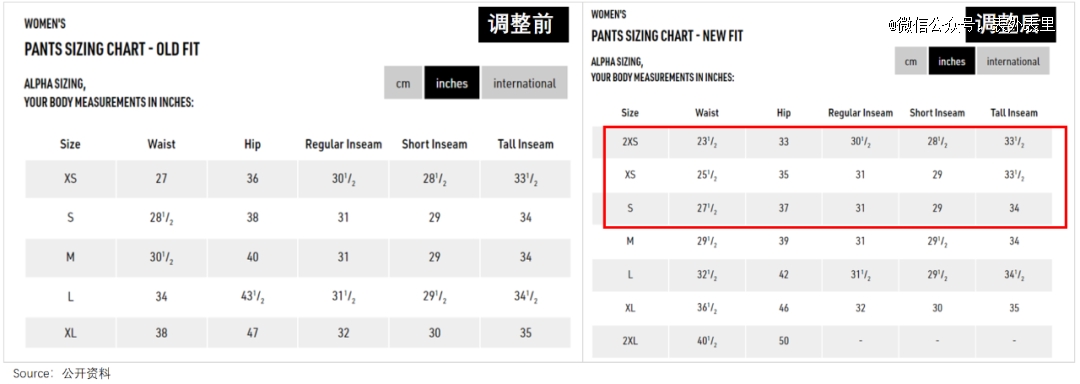

可以看到,2022年秋季系列开始,始祖鸟全球尺码新增了XS、2XS,同时调整已有码数——如将S码的腰围从之前的28(1/2),改成27(1/2),以适配国内鸟人们。

类似的调整,Lululemon在2018年也曾做过——针对亚洲消费者的体型,上线亚洲版型(Asia Fit)系列,这一系列腰部较窄,臀部较长,内缝也相应改短。

不过,同样的“迎合”之举,效果上却出现了分化。

Lululemon这边,皆大欢喜,海内外一片风平浪静。始祖鸟却引来海外鸟人的“脱粉潮”,有用户表示,“我不否认这对他们来说是一个很好的商业决定,但我不想再参与其中了。”

之所以会这样,在于Lululemon的调整,是针对亚洲用户推出专门尺码,和其他区域互不干扰。

始祖鸟则是用国内标准“衡量”全球,中国消费者喜闻乐见了,但身材更高大的海外消费者be Like:要重新购买更大尺码,加重了身材“焦虑”不说,还不一定合身。

而这不是个例,可以看到,2022年以来,始祖鸟逐渐偏向休闲化。

如新推出时尚产品线SYSTEM_A系列,配色偏向更日常的浅色和深色系;定位城市通勤的商鸟系列,2023年也加大了产品推新频次。

这明显是迎合国内消费者,毕竟在持续破圈下,始祖鸟在国内的穿搭场景,早就跳出户外了。

北上广的写字楼里,大佬们顶着快闷出痱子的雨披感,将始祖鸟硬壳冲锋衣穿成日常便服;而麦当劳里穿着鸟喝咖啡的白领,也不在少数。

这样一来,始祖鸟和海外主力消费人群,不可避免会陷入冲突。

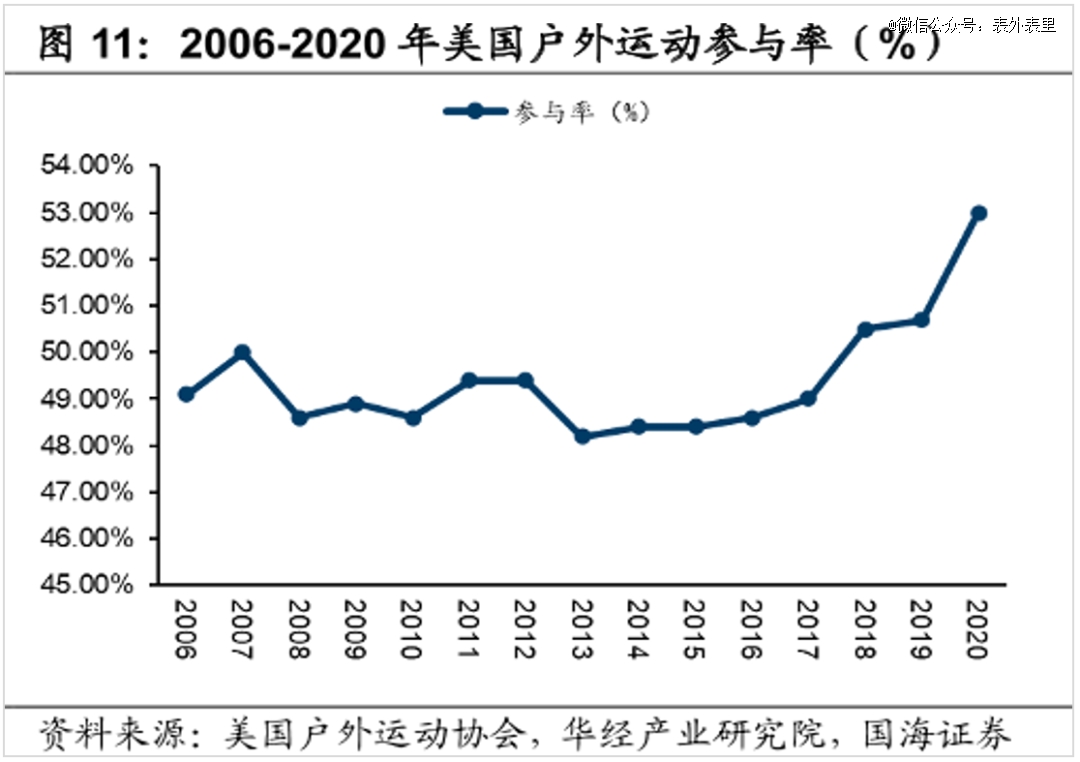

如下图,2020年美国的户外运动参与率,已经突破50%(国内仅有9.5%)。截至2023年,约9000万人年参加户外活动51次或以上。

不止成熟度高,美国的户外文化因起源于军事,表现出“探险”“荒野求生”等特点,对专业性较强要求很高。

可以看到,海外市场的户外品牌都一窝蜂在“卷”功能。

Patagonia的新款Nano-Air(纳米轻量混合)系列能做到“前方保暖、后方透气”;Columbia Omni Heat铝点科技,首创3D黑铝点羽绒外套,更是将保暖科技运用在外层。

将适配中国日常场景的产品,放在这样的市场,多少有点“南橘北枳”。

以羽绒服为例,为了让中国鸟人扛住哈尔滨的冬天,始祖鸟将多款曾专为户外而创的产品,增加充绒量——2022年冬季新款产品cerium hoody,充绒量(M码)从102.27g加到113.38g。

但如此一来,户外徒步就费劲了,如有用户吐槽:“一脖子汗水蒸发不出去,热的透不过气。”

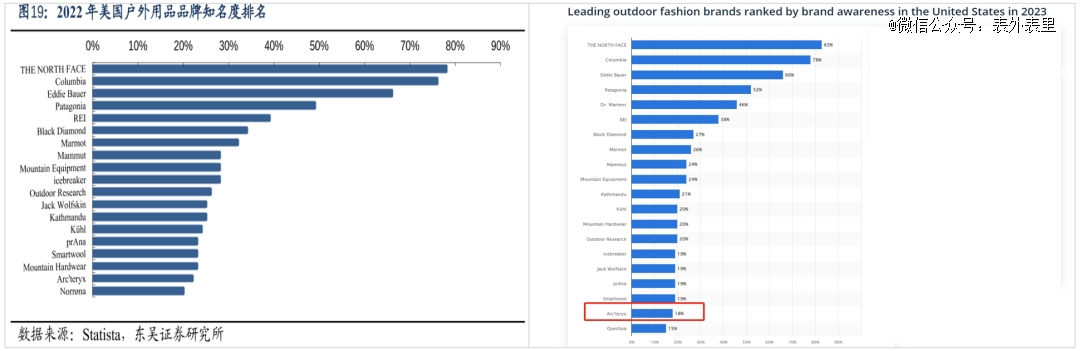

这让海外核心高频的专业户外用户逐渐远离。如下图,2022-2023年,始祖鸟在美国户外品牌知名度排行榜上本就不高的名次,再次下滑。

当然,这一套打法,对上述海外新破圈的街头潮流用户,还是很适配的。但潮流消费向来是“墙头草”,来得快去得也快。

总的来看,在渠道、营销拉开品牌认知差距下,迎合中国市场的产品打法,难以“号令”全球,还可能越努力越心酸。

小结

大概十年前,丁世忠陷入过一种迷思:明明安踏的篮球鞋,质量标准跟耐克、阿迪一模一样,却不断接到质量投诉。

深入一线,做了调查发现,穿耐克和阿迪的,往往在室内木地板或橡胶地板上打球,而安踏用户是在水泥地打球。

这件事之后,丁世忠常常警醒团队:一个产品要卖给谁,必须要对其特征很清楚。这也在安踏主品牌以及FILA等高端品牌的一系列成功上,得到了印证。

如今,同样的迷惘再一次上演,只不过对象换成了始祖鸟。而这一轮,安踏要迭代、开新的一课是——“读懂”海外消费者。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。