5月14日,美国宣布对进口自中国的180亿美元商品加征关税,电动车、锂电池、太阳能电池等新能源产业是主要被针对的对象,其中光伏电池的关税增加一倍,达到50%。

中文互联网上习惯于把这一行为看成是美国无力竞争的表现,却忽视了此次美国对中国光伏发难的一个重要产业背景,就是:

美国光伏正在做大做强。

01

产能狂飙突进

美国光伏的这一轮凶猛反扑始于2022年。

这年8月,拜登签署《通胀削减法案》(IRA),该法案提出计划在10年内发放7370亿美元补贴,其中3690亿美元用于应对气候变化和提升能源安全,核心就是对光伏等新能源产业进行补贴,扶持本土企业,摆脱对中国的依赖。

根据彭博新能源财经之前的测算,《IRA》对美国太阳能全产业链的补贴理论上可达到17美分/瓦,这一数据已经基本接近于中国企业的生产成本。也就是说,即便美国企业的成本比中国企业要高的多,根本没有市场竞争力,补贴后也会很有赚头。

以*太阳能公司(First Solar)为例,2023年总共实现8.31亿美元的净利润,其中至少有7亿美元来自补贴,而在2022年,公司的净利润是亏损4416.6万美元。

高强度的补贴彻底激活了美国光伏企业的生产积极性,2022年以来,美国本土的光伏产能一路狂飙突进。

2022年,美国大约只有8GW左右的本土组件产能,到2023年这一数据迅速提升至13GW以上,另据伍德麦肯兹统计,根据目前已公布的规划,2026年美国组件产能将超120GW,是当年本土光伏装机需求的3倍。

2022年以前,美国本土几乎没有硅片和电池产能,但根据InfoLink的数据,到2025年,美国硅料、硅片、电池环节的产能将分别达到25GW、11GW、24GW。

对此,美国太阳能工业协会(SEIA)此前在一份报告中得意的写道:我们曾以为美国到2030年拥有50GW光伏组件产能的目标遥不可及,但现在,这个目标已基本实现。

由此带来的一个潜在后果,就是美国对中国光伏脱钩。

过去美国光伏无法自给自足时,因此即便心里对于中国光伏高歌猛进感到不痛快,也会基于利益的考量在打压时留有余地,现在翅膀硬了,中国光伏自然也就从“小甜甜”变成了“牛夫人”,按照美国一贯不讲武德的行事风格,对中国光伏企业的围追堵截也就在所难免了,此次加征关税只是前菜,更大的风险可能还在后边。

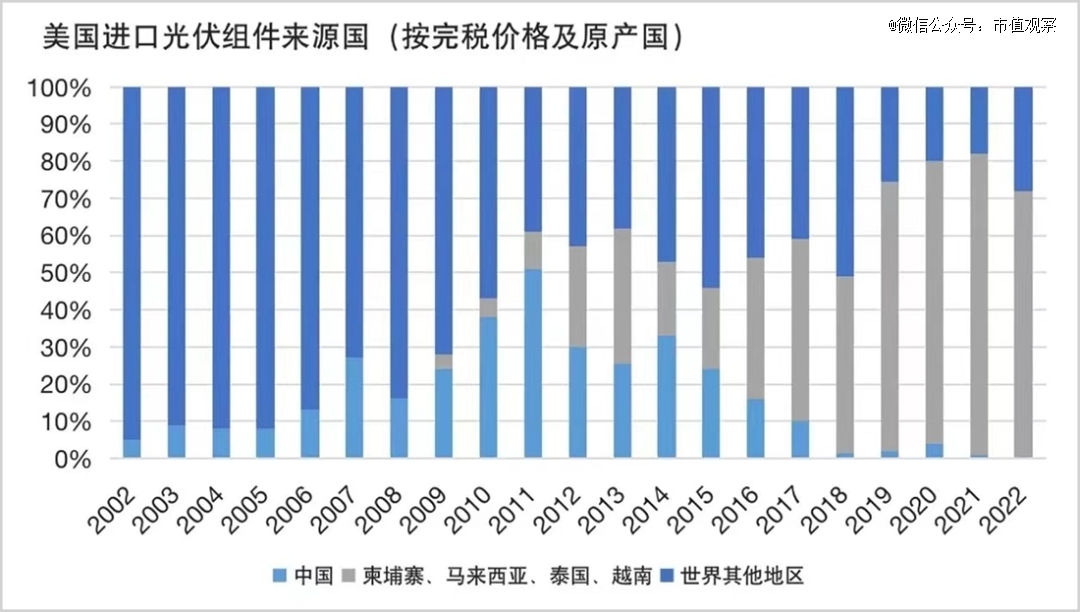

2011年“双反”之后,美国从中国进口的光伏组件占其全部光伏进口量的比重已经从最高的50%一路降至*3%以下,但此后美国对越南、马来西亚、柬埔寨和泰国等四个国家的进口不断攀升,到2022年占比已超70%。

▲图片来源:财经杂志

美国商务部认定是中国光伏公司通过在越南、马来西亚、柬埔寨和泰国完成生产以规避关税,因此对这四个国家的光伏产品也应征收高关税。考虑到当时美国还不具备自给能力,拜登于2022年6月发布了豁免政策,允许这四国的光伏产品继续自由出口到美国。这一豁免政策将于今年6月到期,根据美国光伏的现实发展情况,以及前一段时间美国政客的一系列言论来看,豁免政策的前途恐怕不容乐观。

很长一段时间以来,有一种比较主流的声音认为美国离不开中国光伏,现在对于这种看法的可持续性显然需要重新评估。一边加大补贴力度,一边打压中国企业,美国的最终意图非常明确,就是希望本国光伏能迎头赶上,不至于在这场能源革命中彻底沦为作壁上观的看客,那美国光伏现在还有突围的可能吗?

答案是,有的。

02

警惕弯道超车

竖看光伏发展史,近30年来,产业重心历经多次转移,日本、德国、中国都曾执过最高牛耳。探究背后的成因,两个因素至关重要,一是国家力量干预,二是技术路线切换。

1993年,日本工业技术研究院推出了规模庞大的“新阳光计划”,其中非晶硅光伏电池技术被列为主要开发项目,计划投入约5000亿日元扶持其发展。重赏之下,日本光伏产业从1996年开始大干快上,到2003年,仅夏普、京瓷、三洋、三菱四家日本企业就占了全球光伏电池产量的近半壁江山。

2004年,德国修订了《可再生能源法案》,使用光伏发电的企业每发一度电可以获得40-50欧分的补贴,德国光伏产业的热情被彻底点燃,很快就取代日本成为世界光伏新的中心。德国光伏市场的爆发也顺带帮助中国企业完成了早期的原始积累,尚德、英利、赛维等都是从那时开始起家的。2008年金融危机后,欧美补贴退坡,中国则逆势托底,强力扶持光伏渡劫,全球光伏产业的权杖从此便交到了中国手中。

如今美国推出史无前例的光伏补贴计划,自然也是希望能复刻历史,再来一次弯道超车,而技术路线的发展也确实给了这种现实可能性。

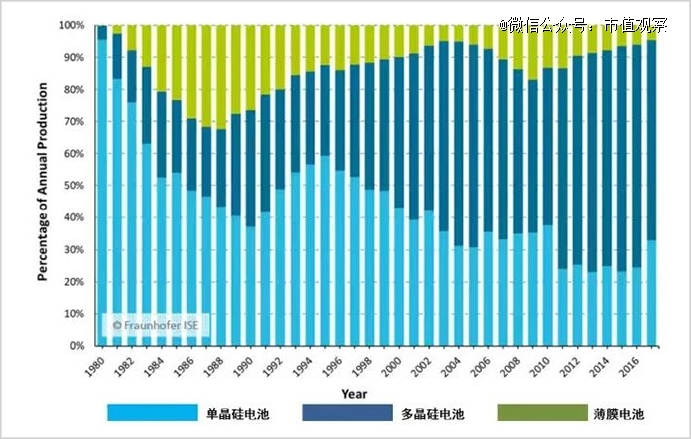

美国光伏的衰落很大程度上是因为薄膜电池的式微,薄膜路线与晶硅路线历史上始终是此起彼伏,其中前者有两次高光时刻,1988年和2009年,市占率分别达到30%和17%。美国的First Solar始终聚焦薄膜电池,其在2008年一度把薄膜电池的成本降到了0.98美元/W,而当时多晶硅价格已经从2003年的25美元/公斤飙升至2008年的400多美元/公斤,致使晶硅电池成本大幅上涨。薄膜电池的竞争力开始显现,当时业内甚至预测到2012年薄膜电池市占率有望达到30%。

▲图片来源:东方证券研究所

但好景不长,多晶硅在金融危机后很快因过剩而出现价格暴跌,薄膜电池的成本优势荡然无存。此后中国通过全产业链的努力把晶硅路线的降本增效推向了*,而美国企业押注的薄膜技术则渐渐沦为边缘路线,到现在行业市场份额已经不到5%。回头来看,如果不是那一轮多晶硅价格暴跌,薄膜电池或许并不会以一种摧枯拉朽的方式败下阵来。

过去一些年,尽管美国在商业化上已经彻底被中国碾压,但在技术上却一直没有放弃,其中First Solar引领的CdTe(碲化镉)技术始终是最成熟的薄膜电池路线,而该技术现在也迎来了一定的发展曙光。

建筑光伏一体化(BIPV)是*前景和想象空间的一个赛道,在BIPV的实际应用中,碲化镉电池很大程度上要优于晶硅电池。比如,晶硅电池组件的电池片较厚,且与封装材料玻璃相对独立,柔韧性较差,很难加工成弧面形状,薄膜电池相对更轻薄、可塑性高,能够任意弯曲,容易加工成弯曲半径更小的弧面形状,在BIPV中应用的更广泛;再比如,建筑物本身对自然光线有需求,因此对BIPV组件的透光率有一定要求,薄膜电池相对晶硅电池也有更好的透光性。

兴业证券此前做过测算,BIPV远期装机总潜力约在1500-2000GW,对应市场规模将达到7.5-10万亿元。而根据中国光伏协会的数据,2023年全球光伏装机量预计也才只有345GW至390GW。换句话说,BIPV理论上能在现在市场规模的基础上再造N个光伏产业,这相当于给了薄膜电池第二次生命。

再往远看,钙钛矿目前被公认为是最有潜力的下一代电池技术,从1954年提出到2016年异质结技术突破26%效率大关,晶硅电池足足经过了60年的研究,而钙钛矿从技术提出到实验室效率突破26%仅用了10年时间。以这种迭代速度进行下去,可能用不了多少年就可实现商业化。

而钙钛矿本身就是薄膜电池的一种,且美国在这一领域也没有被完全甩开,First Solar去年刚刚完成对瑞典钙钛矿企业Evolar AB的收购,后者开发了一种独特的钙钛矿太阳能电池技术,可提供比传统太阳能电池多出25%的转化效率。

无论是政策补贴,还是关税壁垒,亦或是技术路线切换,对于美国光伏业而言都是利好。而作为守擂者的中国只有一个选择,就是全力做好自己,准备迎接挑战。

03

团结一致向前看

过去几年,中国光伏业又出现了一些不和谐、不理性的行为。

2020年-2023年,从多晶硅、硅片、电池、组件等核心具体环节,到光伏玻璃、胶膜、金钢线等辅材环节,全行业总共砸下了大约3万亿投资,这其中除了既有光伏企业的扩产,还有大量八竿子打不着的企业跨界进入光伏。据中国光伏行业协会统计数据,2023年中国多晶硅、硅片、电池、组件产量分别达到143万吨、622GW、545GW、499GW,同比增幅分别为66.9%、67.5%、64.9%、69.3%。

短时间内快速扩张直接导致行业陷入低价竞争,2024年一季度,120家光伏上市公司营业收入合计3143.69亿元,同比下降15.47%,归母净利润合计135亿元,同比下降71.98%,更有头部企业已经出现巨额亏损——通威股份今年*季度净亏损7.87亿元,隆基绿能一季度净亏损23.5亿元,TCL中环一季度归属净亏损8.8亿元。

而在另一边,美国*太阳能(FIRST SOLAR)今年*财季总营收7.94亿美元,同比增长44.83%,盈利2.37亿美元,同比增长455.95%。截止2024Q1,公司在手订单78.3GW,订单总规模达234亿美金。

就在前几天,美国*太阳能公司(First Solar)成功完成了对隆基绿能的市值超越,一举成为全球光伏领域市值*的企业。在中国对世界光伏产业拥有*统治力的背景下,这样的情况完全是始料未及的,恐怕也是难以接受的。

时至今日,全球产业竞争已不再是企业与企业之间的较量,而是以国家为单位进行比拼,国内光伏企业的无效内卷已经在某种程度上影响自身向前发展,到头来损害的还是我们自己的力量和资源,理应迅速摆脱内耗的陷阱,团结一致向前看,把更多的人力、财力、物力投入到对未来的规划和建设上,而非只盯着眼前的一亩三分地。

反过来讲,只要国内光伏企业能够走在正确的发展轨道上,即便美国来势汹汹,未来的主动权就依然属于中国。到目前为止,中国在硅料、硅片、电池、组件等各个环节的全球市占率已经达到70%,甚至80%以上,拥有*进的技术、最完备的生产制造能力和最丰富的行业发展经验,所有这些*优势都是中国产业界、学界、政界几十年埋头苦干积累下来的,并非一朝一夕就能赶超。

总之,压力和阻力是客观存在,我们需要保持必要的危机意识,同时前途与优势也是明确的,理应怀揣信心与热情。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。