美团继续防守反击战。

2024年,美团的调整频繁。

先是在组织架构上,今年2月初,美团最高决策机构S-team整合了美团平台、到家、到店事业群和基础研发平台,统一交给高级副总裁王莆中管理,同时将大众点评、SaaS(餐饮管理系统)、骑行、充电宝等业务交由高级副总裁张川负责。

随后,美团又在4月将到店、到家事业群和基础研发平台合并为“核心本地商业”板块,并让王莆中出任核心本地商业CEO。同时调整外卖事业部,成立城市经营业务部、连锁业务部、供给探索部三大部门,新部门负责人向外卖事业部负责人薛冰汇报。

至此,美团管理序列中首次出现两位CEO,即美团CEO王兴和在其之下的核心本地商业CEO王莆中。

《天下网商》获悉,王莆中统管核心本地商业板块后,今年到店业务将以提升利润率为核心目标,目前已经在调整两大事业群合并后的冗余人员。

伴随着组织架构调整,美团众多业务也迎来了新目标。

2023年初,美团到店GTV(年平台交易总额)目标先是设定为5000亿元,到了年中改为6000亿元。据交银国际在《美团优选开启减亏》报告中指出,2023年全年,美团到店GTV超7000亿元,同比增长100%,预计2024年增速超40%。

《天下网商》从业内知情人士了解到,由于去年美团到店GTV目标超额完成,2024年美团到店GTV目标设定为1万亿元。另一个核心业务美团闪购,今年GTV目标则为2000亿元。

美团外卖出海也将有新动作。有消息称,美团旗下外卖平台KeeTa即将登陆沙特首都利雅得,目前已将中国香港KeeTa团队部分成员抽调至中东项目,这将是美团外卖出海的首站。

近期,美团还将全面升级会员体系,以往覆盖外卖业务的“神会员”,将开始逐步扩展到到店业务。未来会员体系将覆盖美团旗下各个子业务,与阿里巴巴会员体系中的88VIP类似,将提供用户丰富的权益。

这是王莆中统管到店和到家业务后,发起的*“S级”项目。

01 美团“以守为攻”

过去一年,美团明显加强了防御措施。

在受冲击较大的到店业务上,美团上线了“特价团购”板块,这是美团将低价策略纳入流量分配机制动作之一。

该板块内,愿意提供全网*价的商家,会获得更多定时、定位的精准流量,这将帮助商家大幅提高转化率。

去年,美团针对商家还推出了一系列佣金减免政策,例如降低年费,甚至对部分商家免去2~3万元的年费;与商家重新协商抽佣率,给予0.5%~1%的佣金降幅;上线包切模式(“买断”某个景区门票库存不允许商家在抖音上架)……

面对抖音直播带来的冲击,美团还在去年4月开启了“外卖直播”,并在5月上线了另一个官方直播IP——“神抢手”。

神抢手直播

直播,也成为2023年美团战略级业务。

为了让品牌和用户在美团直播间消费,美团采用了“砸补贴”的方式。据虎嗅报道,为了确保美团直播间的商品是“全网*价”,平台直接给予用户优惠券和抵价券,这些成本由美团承担。

简单粗暴的低价补贴模式,带来了显著效果。

据36氪报道,去年7月直播一级入口刚上线时,美团直播单月GMV大约为5~6亿元,环比增速在20%,但8月就迅速上涨到10~12亿元,并陆续出现破亿直播间。到了10月份,单月GMV突破20亿元。

但纯补贴的模式,也让美团压力倍增。2023年二季度,美团销售及营销开支从去年同期的89.86亿元,增长61.95%至145.53亿,该项成本的总收入占比从去年同期的17.6%扩大至21.4%。

显然,补贴只能作为阶段性的防御措施,美团需要找到一种健康可持续方式,抵御更多外部挑战。

由此,2024年美团重点战略方向,更迭为全面升级会员体系。

零售电商专家庄帅认为,“美团作为综合型服务平台,会员体系既能为用户提供多重消费场景和供给,还能在守住核心用户的同时,刺激用户复购。这不仅可让美团具备统一的防御能力,同样也是*的进攻方式。”

目前,美团的核心突破点是让更多到店商家参与“神会员”。为此美团在App内给商家四个核心展示位,在首页“猜你喜欢”、大搜Sug联想词、搜索结果页以及到餐快筛都有神券标签的显示。

现在消费者点击购买“神会员省钱包”,在页面顶部可以看到“吃喝玩乐都能用”的标语,目前可用于外卖、超市便利、美食团购、酒店、休闲玩乐、丽人美发等6项美团服务,神券可参与膨胀,最高可减60元。

神会员省钱包覆盖范围

对消费者来说,原先只能用于外卖场景的优惠券,现在还能用于到店场景,这在一定程度上提高了“神会员”的价值。而对商家而言,参与“神会员”,或许能吸引更多消费者到店消费,增加营业额。

现在重要的是,美团要把“神会员”体系先推出来,并陆续覆盖到旗下各个业务体系中,就像阿里巴巴会员体系的88VIP,包含多个平台的联合会员权益。

“美团在全业务中推广神会员,不是一件易事。不同业务有各自的业务逻辑、利润率和结算方式,首先在打通系统上就要解决众多难题,更不用说在利润环节的博弈,毕竟哪个业务都不想吃亏。”庄帅提到。

但即便再难,美团也会将这一体系继续贯彻下去。毕竟在各大平台都在强调“健康”发展的当下,守住忠实会员用户,才能带来更确定性的生意。

02 抖音威胁减弱,但竞争已无处不在

在本地生活市场,美团的行业地位相对稳固,但也曾因松懈“失守”过。

抖音是本地生活市场*的那条“鲶鱼”。2021年1月,抖音启动本地生活业务,*开展的业务就是餐饮、酒旅的到店团购,这正是美团核心业务之一。

抖音最初在本地生活业务的发展并不顺利,原本在2021年定下GMV(商品交易总额)目标为200亿元,最终只完成110亿元。但在后来两年,抖音本地生活业务迎来了突飞猛进式的增长,至2023年GMV迅速攀升至3100亿元左右。

相比之下,美团在到店团购业务上的发力和防御显得有些被动。《天下网商》了解到,从2021年到2023年一季度,美团一直未开展针对性防御措施,直到抖音成长为一个*威胁的对手。尤其是去年3月1日,抖音传出做外卖消息后,当日美团股价跌幅最高超9%,市值蒸发800亿港元。

当抖音在美团的战略腹地已然斩获颇丰,美团的防御才动起了真格。2023年第二季度开始,美团内部还出现了代号为“烽火”的方略,以专门应对抖音在本地生活领域攻势。据窄播报道,有从业者回忆,抖音刚开始做外卖时,美团准备了亿级资金发到各个城市用于补贴准备金。

而后来,抖音外卖因长期运力不足,被迫暂时收缩,没有对美团外卖造成更大的威胁。

“700多万外卖小哥,为美团守住了核心外卖业务。”一位长期关注美团的一级市场投资人强调。

今年,抖音对本地生活业务的目标也发生了改变。自商业化销售团队负责人蒲燕子兼管本地生活业务后,3月抖音生活服务组织结构从行业划分重组为按地区划分制,不再局限于美团所在的餐饮、酒旅等业务,房产、招聘等都有可能成为其新的目标。

美团可以松一口气,但也不敢掉以轻心,因为新对手还在不断涌现。

腾讯2024年*财报显示,视频号总用户使用时长同比增长超80%。“不排除视频号有可能成为第二个抖音,并成长为美团到店业务的强大对手,不要忘记腾讯还有独有的社交优势。”上述投资人向《天下网商》分析道。

今年4月底,视频号官方发布了本地生活商家入驻政策,包括餐饮和酒旅两个一级类目,正餐、快餐、烘焙小吃、住宿、景区等9个二级类目。

经过一年的内测,视频号已经全面放开本地生活商家入驻。微信支付团队介入视频号商业化进程后,本地生活业务再次被提到台前。

小红书同样也在用自己擅长的方式进军本地生活业态。2023年4月,小红书开设了本地生活官方账号“土拨薯”,并于5月上线团购功能,7月上线探店合作中心。今年,小红书还新推出“地图”搜索功能,基于用户地理位置展示附近的热门景点和美食。

小红书地图探索功能,图源:小红书App截图

《天下网商》体验发现,用户在小红书的地图探索功能中,可访问入驻商家页面并直接购买其提供的到店服务套餐。此外,每个商家的定位点都汇集了大量用户分享的亲身体验笔记,这是小红书在用户互动和内容分享方面的独特优势。

快手也在持续加码本地生活业态,今年3月在青岛召开了*次本地生活行业大会,并透露2024年将在营销上投入十亿级平台补贴、千亿流量扶持上千个百万级品牌。

2024年,本地生活领域的竞争格局日益激烈,美团面临着来自各方的强劲对手,这些对手在社交、流量、内容等不同层面具备相关优势。

“面对多元化的竞争环境,美团亟需巩固并提升其核心竞争力。全面升级神会员的策略,是在激烈市场竞争中保持*优势的策略之一。”业内分析人士表示。

03 本地生活的“苦生意”,美团必须守住

本地生活是个“苦生意”,从美团财报就可以探知一二。

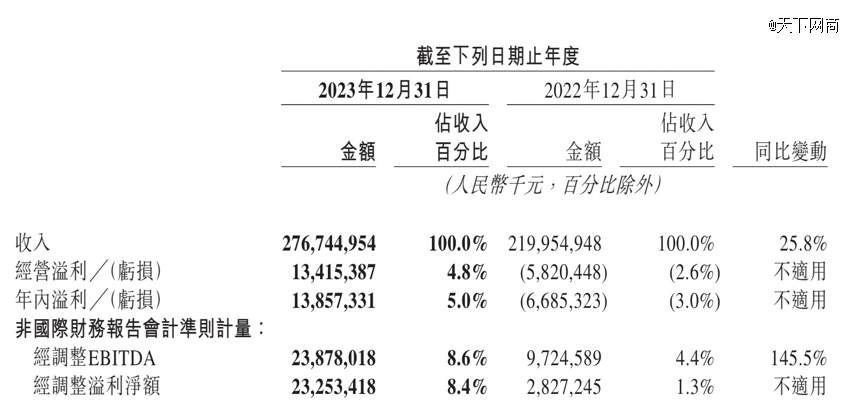

从2023年全年业绩来看,美团营收2767亿元,毛利润971.9亿元,毛利率为35.12%,净利润(年内溢利)仅有138.6亿元,净利率为5.01%。

美团2023年财报业绩表,图源美团财报

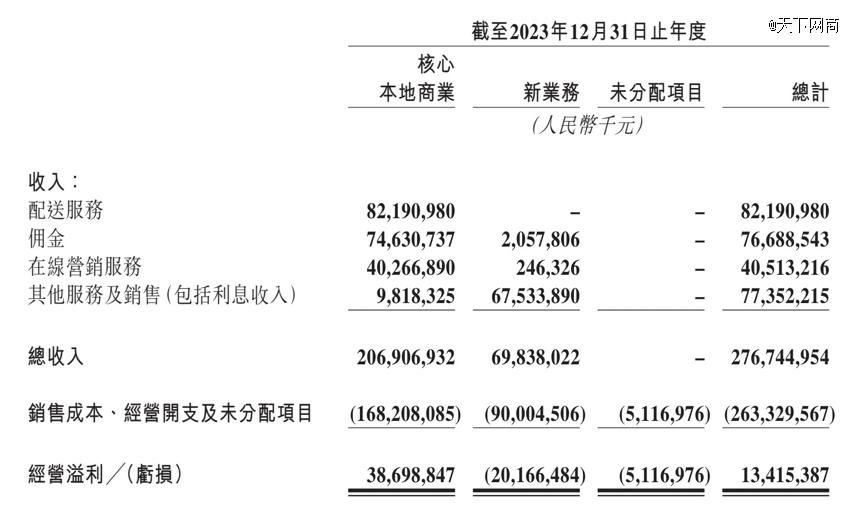

核心本地商业业务板块营收达到2069亿元,占美团总营收近75%,但该业务经营利润仅有387亿元,经营利润率仅为18.7%。

美团2023年分业务财务情况表,图源美团财报

美团整体利润偏低,主要原因之一在于平台旗下700多万骑手占据了很大一部分成本支出。

美团没有披露单独披露2023年的外卖配送成本,从2022年披露的外卖配送成本来看,2022年从*季度到第四季度,与餐饮外卖有关的配送成本分别为71.82亿元、171.81亿元、225.74亿元、221.99亿元,占当期销售总成本的比重分别为48.36%、48.58%、51.17%、51.39%。从财报2023年配送相关成本来看,该项支出也高达970.44亿元。

骑手提高了美团的成本,但也成为美团的核心资源和壁垒,这是抖音等各方都难以突破外卖业务的重要原因之一。

虽然各大平台难以突破美团到家业务,但团购、酒旅等到店业务壁垒并不高,这也是美团被抢占最严重的核心领域。

“到店业务履约压力小、门槛低,本质上平台只要做一套核销系统,就能拓展用户和商家供给,而且本地生活市场还有不少增量,各大平台没理由不入场。”庄帅提到。

据QuestMobile发布的《2023年本地生活服务行业洞察报告》显示,截止到2023年4月,本地生活综合服务的月活用户规模接近5亿,以团购为主的综合服务用户渗透率达38.4%,仍有增长空间。

更重要的是,本地生活服务涵盖餐饮、酒旅、娱乐、家政、健康等众多行业,几乎涉及消费者各类生活消费场景。一旦用户习惯在某个平台形成一两个高频消费习惯,其他低频消费大概率也会通过该平台完成,这种高黏性的用户为平台带来了稳定的流量和收入。

此外,随着本地生活服务业务规模的扩大,边际效益将递增,平台将随着服务规模的增加而获得更多收益。

如今,美团合并到店与到家业务,已然传递出更聚焦的战略意图。最新消息是,美团外卖旗下新业务“拼好饭”今年一季度日均单量接近500万单。

据晚点LatePost报道,接近美团的人士判断,“拼好饭”远期在外卖订单占比有望达到20%。做好低价外卖能提高消费频次和覆盖新用户,还能防止其他竞争者从低价切入外卖市场。

外卖服务作为美团的核心竞争优势,不仅是主要用户流量来源,更是驱动整个生态系统的关键引擎。

通过外卖业务的高频交易,美团能够有效带动生态内其他相对低频服务的增长。此外,外卖还是美团与商家进行深度谈判的筹码,使其能够争取到更具吸引力的跨行业合作和打包优惠价格。这不仅增强了美团与商家之间的合作关系,也进一步巩固了生态系统的协同效应和市场竞争力。

经过与抖音一战,美团已不再是被动的“守擂者”,其更加深刻认识到了自己的优势,以及需要改进的地方,并在此基础上不断加强其核心竞争力。

当美团更加警醒,今后,想要进军美团所在业务的攻擂方,恐怕也要出招更猛才行。

【本文由投资界合作伙伴天下网商授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。