国产小分子创新药再迎大单。

6月14日,亚盛医药与武田制药就奥雷巴替尼达成独 家许可协议,武田制药将获得奥雷巴替尼除中国大陆、中国香港、中国澳门、中国台湾以外的全球权益,亚盛医药因此收到“1亿美元选择权付款+最高约12亿美元潜在选择权&里程碑付款+双位数比例特许权使用费”。同时,武田制药将认购亚盛医药新发行的7500万美元股份,成为公司第二大股东。

这是近年来武田制药License in国内创新药管线的“第二笔大单”,上一单还是武田拿下和黄医药呋喹替尼的全球权益,如今呋喹替尼已经顺利在美国商业化销售。

日本药企未来可能是全球医药领域M&A的重要参与力量,亦隐隐有成为中国创新药企管线其中前几大买家的趋势。

近一年以来,日本药企对全球创新药资产开启了“买买买”模式,先是安斯泰来制药在2023年5月耗费59亿美元收购IVERIC Bio,再者协和麒麟在2023年10月耗资4.776亿美元收购Orchard Therapeutics,旭化成则是在2024年5月以约11亿美元收购Callidita...

01

日本药企成为全球并购和BD重要力量

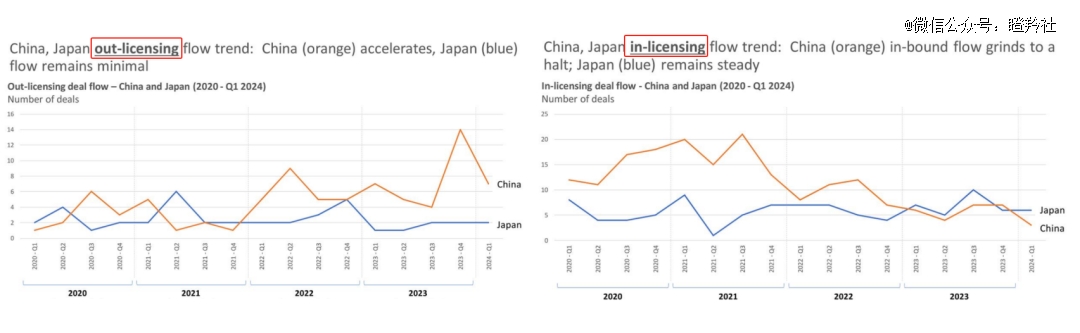

据SeekingBiotech的BD数据显示,中日两国药企趋势和风格有所不同,国内在License out对外输出层面走逐步上升趋势,而License in引进方面随着投融资环境变化、商业模式走通变难等则在近年快速下降。

反观日本药企,无论in还是out的总体趋势都比较平稳,倒是在收购海外Biotech药企上,日企的数量显著超过国内Pharam。

(图源:雪球 SeekingBiotech)

从市值维度看,日本入围全球市值TOP20的药企有第 一三共、武田、中外制药,而中国仅有恒瑞医药。另外,日本千亿人民币市值以上的药企还有大冢控股、安斯泰来等,中国则有百济神州、片仔癀。

纵览部分日本大药企的发展历程,可以显著发现他们善于利用“借力”或者外向型并购来壮大自身。

其中最令医药同行瞩目的便是武田,2019年以“蛇吞象”姿态花费640亿美元收购了夏尔,从而坐实了全球“罕见病巨头”的王座,也使得武田跻身进全球前二十大药企之列;不过这一透支并购,也让武田承受了巨大的整合压力。

另一个值得注意的是安斯泰来,其当前核心产品之二的恩扎卢胺、PADCEV分别是与辉瑞、Seagen共同开发,体现其善用海外合作方式来加速产品推进。同时在其发展历程中,安斯泰来分别在2016年和2018年收购Ocata Therapeutics、Universal Cells,奠定了公司在细胞治疗层面的技术基础,而IVERIC Bio的收购则是公司对于更好AMD疗法渴求的一次押注。

回看国内医药市值巨头,发展线路大部分都是以稳固壮大国内市场份额为底色,逐步通过迭代创新来实现对外出海,以求突破市场瓶颈。

两类路线并未有“优劣”之分,面对更历史更悠久、发展更成熟的日本制药业,其通过更雄厚的资本实力BD、收购国内管线并促进其全球化发展的趋势,这无可厚非。

02

创新模式:国产创新小分子潜力未泯

另一个视角在于,亚盛医药与武田制药的交易,强化了MNC入股中国Biotech这种合作方式的认知。

这种方式并非罕见,2019年安进27亿美金入股百济神州成为公司第 一大股东,2022年赛诺菲6亿欧元入股信达生物。该种方式的好处在于:1)在获得资金支持的同时MNC入股给了Biotech市场价值的强背书;2)利于双向BD,Biotech有机会优先获得MNC优质产品在国内的商业化权益,及Biotech后续产品增添了更强向MNC股东的BD预期。

在国内Biotech上市公司被整体收购概率偏低的背景下,这样的交易方式不仅使得MNC或者投资方可以用较小的代价获得青睐资产话语权,还能够给目标公司有续命机会,这不失为目前管线较为优质Biotech的一种选择。

而奥雷巴替尼的BD,也证明了国产的小分子创新药空间和潜力尤在。

近年来小分子药物声浪势弱,很大程度在于ADC、双抗等新型药物的崛起,同时小分子的重磅交易缺乏也一定程度消磨了投资者的信心。

据智药局统计,2020-2023年国内License out交易TOP30榜单中,关于小分子药物的交易仅有5项,而单抗药物则是有8项。

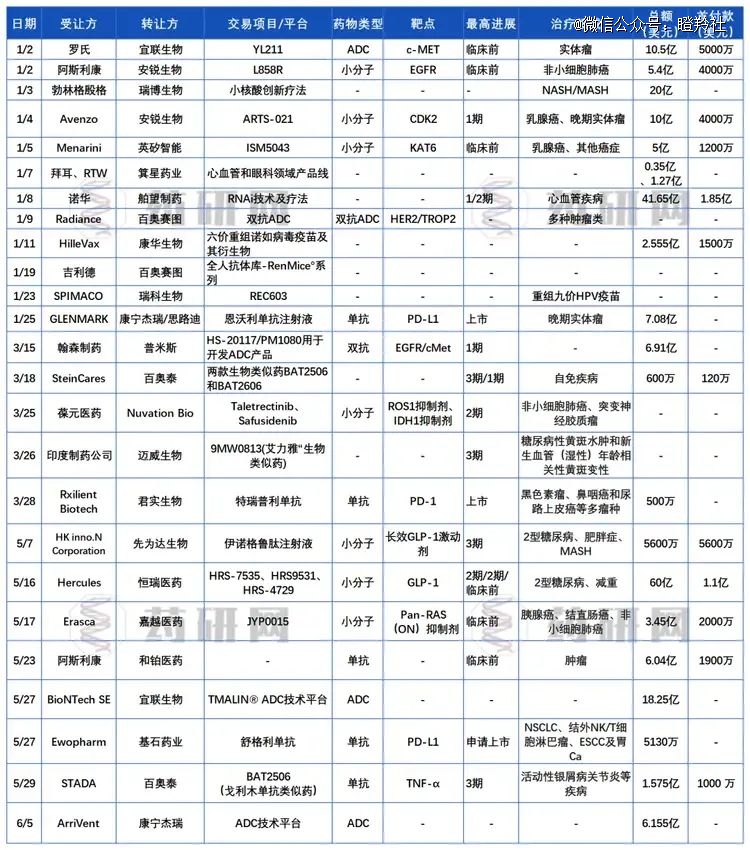

不过从药研网统计的2024Q1国内License out汇总来看,小分子交易在今年有着回暖的趋势,无论是肺癌领域的新一代抑制剂、减肥药口服迭代版本、妇科肿瘤新一代小分子等都具备达成巨额BD的潜力。

(图源:药研网)

另外,我们看到武田5月与国内Biotech达歌生物的合作,也意味着MNC正在物色国内的蛋白降解(protac)管线资产,这一小分子新兴领域将在未来创造和突破现有国内小分子创造的BD记录。

03

武田会成为大买家吗?

武田及其他日本大药企会成为BD中国分子的重要力量吗?

以武田为例,自2018年收购夏尔以来,公司将非核心业务剥离以偿还债务及优化整合效率,目前公司核心业务在5大板块,分别是消化道、罕见病、血浆制品、精神疾病和抗肿瘤领域。

当初武田引进和黄医药的呋喹替尼思路清晰,武田在过去以消化道业务而闻名全球,维多珠单抗、富马酸伏诺拉生等大品种为公司贡献了大头的收入;但由于后续对消化道创新业务自研布局匮乏,导致其必须通过引进新品种来延续相关业务的持续增长。

本次引进亚盛医药的奥雷巴替尼,也是武田对自身血液瘤管线的一次补缺和延续,武田的全球第 一款三代BCR-ABL抑制剂泊那替尼在2026年左右专利过期。亚盛医药的奥雷巴替尼作为潜在Best-in-class第三代BCR-ABL抑制剂,对泊那替尼、阿思尼布等耐药或者无效的CML患者依然有效,同时安全性大幅提升,武田引进奥雷巴替尼可以无缝衔接泊那替尼专利悬崖带来的损失。

按照这个思路,或许迪哲医药的舒沃替尼也存在被武田BD的可能性,由于武田莫博赛替尼补充三期未达到临床终点而选择在全球市场主动退市,迪哲医药的舒沃替尼将成为国内乃至全球少数在EGFR exon20ins突变晚期非小细胞肺癌领域的竞争者,或许舒沃替尼的全球权益在武田的考虑范围内。

从武田的财务角度看,BD国内Biotech具备确定性的管线无疑是“好的选择”,2023财年公司账面现金为31.18亿美元,现金占流动资产比重已经来到10年低位,并且多款药物专利悬崖及三期失败也让公司“如履薄冰”。

BD还要继续做,但“小钱办大事”似乎更符合武田的选择,与亚盛医药的联姻,似乎就像是这种环境和策略下的产物。

从近来武田的动作看,公司聚焦点还是围绕极大核心业务领域,包括胃肠道药物(和黄的呋喹替尼)、中枢神经药物(最近引进了Aβ疫苗)、肿瘤药物(偏爱ADC)、自免领域(大手笔引进TYK2)和血液瘤(亚盛的奥雷巴替尼)等。

有理由相信,下一笔中日药界的联姻或许很快到来。

结语:无论国内的Biotech或是Pharam,都在寻求“出海”以突破国内支付环境的限制,通过借助欧美又或是日韩等发达国家药企的助力使创新药物走向全球无疑是好事,我们要从中汲取“借力”的经验。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。