01、时钟芯片承担着整个电子系统“脉搏”的重要角色

在电子系统中,时钟芯片为不同的芯片和功能模组提供一个统一的节拍,发挥“脉搏”的重要作用,保障系统协调、稳定运行,存在于几乎所有电子系统当中。在同一设备的内部,时钟信号是各个芯片的协同工作的基础;在整个系统内部,时钟信号是各个设备之间的协同工作的基础。时钟信号的质量直接影响到数据传输的可靠性。

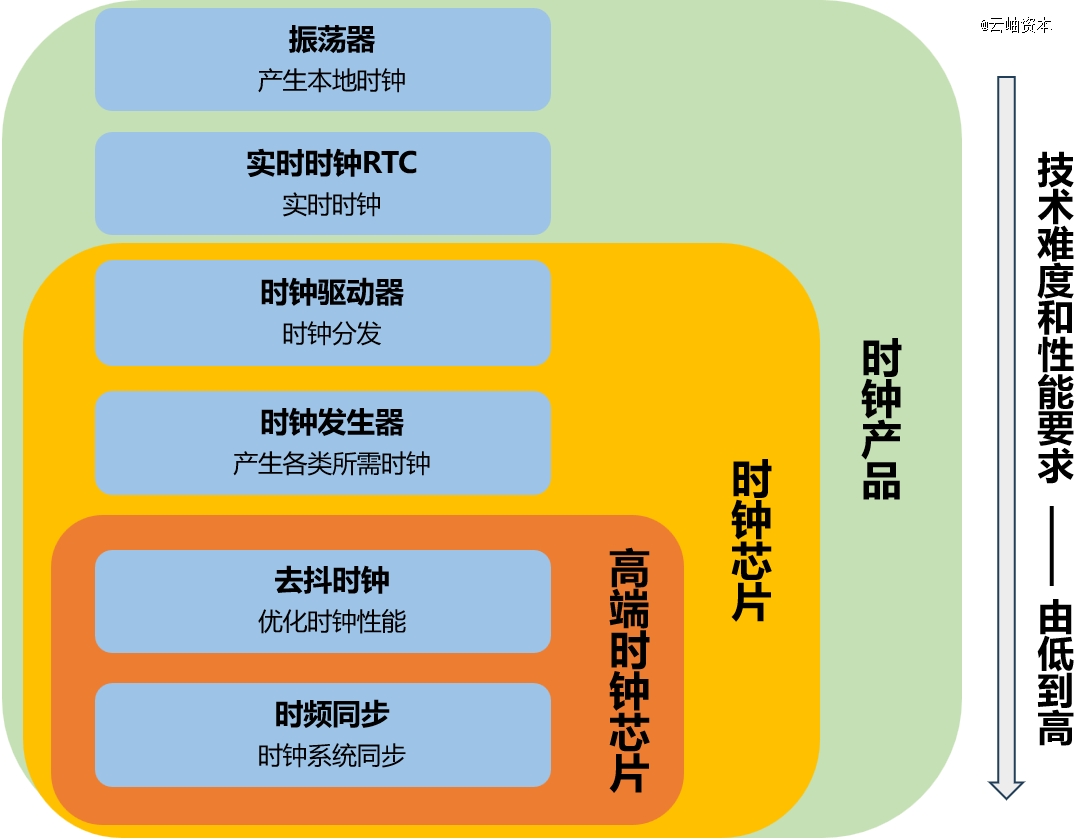

广义上的时钟产品包括振荡器(Oscillators)、实时时钟(RTC)、时钟驱动器(Clock Buffer)、时钟发生器(Clock Generator)、去抖时钟(Jitter Attenuation)、时频同步芯片(Network Synchronization PLL)等。狭义上的时钟芯片仅包括时钟驱动器、时钟发生器、去抖时钟和时频同步芯片。

从技术难度和性能要求上来看,振荡器和实时时钟RTC的技术门槛相对较低,时钟驱动器、时钟发生器次之,去抖时钟及时频同步芯片难度最高。因此,去抖时钟及时频同步芯片被行业内公认为高端时钟芯片。

图:时钟芯片分类及功能

02、时钟芯片发挥着多路分发、改变频率、去除抖动、时间同步等重要用途

在系统运行时,可以先由时钟振荡器提供一个固定的、较低频率的时钟信号,由时钟发生器将该信号调整至各芯片所需的不同频率并进行输出。

图:时钟发生器功能示意

若需要多路同频率的时钟信号,则可以用时钟驱动器增加该频率时钟信号的输出路数。

图:时钟驱动器功能示意

某些设备需要使用外部输入的时钟信号,而外部输入的时钟信号易被干扰,因此需要时钟芯片除了具备将输入时钟频率变换为需要的各种频率之外,还需要有能力消除外部输入的时钟信号上携带的干扰,将输出优化为满足后级需求的高性能时钟信号。去抖时钟可以在实现时钟优化的基础上替代时钟发生器和时钟驱动器的功能,因此技术门槛极高,可以实现稳定量产的供应商极少,是时钟芯片厂商主要竞争的领域。

图:去抖时钟功能示意

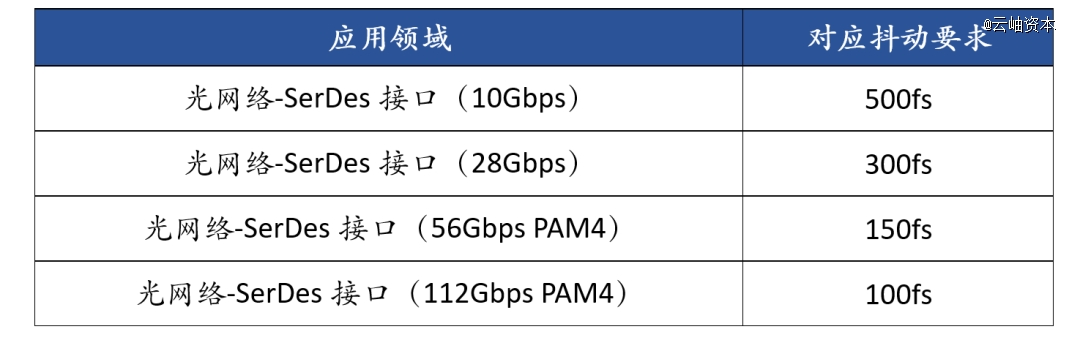

去抖时钟的性能需求与数据传输速率高度相关。比如当SerDes接口传输速率为10Gbps时,时钟信号的抖动只需要达到500fs-1000fs;当传输速率增加到112Gbps时,时钟信号要求提升至100fs。在5G通信基站、AI数据中心等通信基础设施,都需要去抖时钟保障符合5G等高速通信要求。不同应用场景对时钟输出抖动要求也有所不同,消费类产品只要求达到3ps,而基站则需达到100fs,要求最高,因此芯片设计难度也最高。

图:SerDes接口对时钟芯片的要求

若需要与上游设备信号进行同步,则需要时频同步芯片按照国际通用的协议标准,处理不同设备间的时间同步信息,保障系统时间精度。与去抖时钟一样,时频同步芯片技术门槛极高,可以实现稳定量产的供应商极少。

03、时钟芯片全球市场规模超百亿

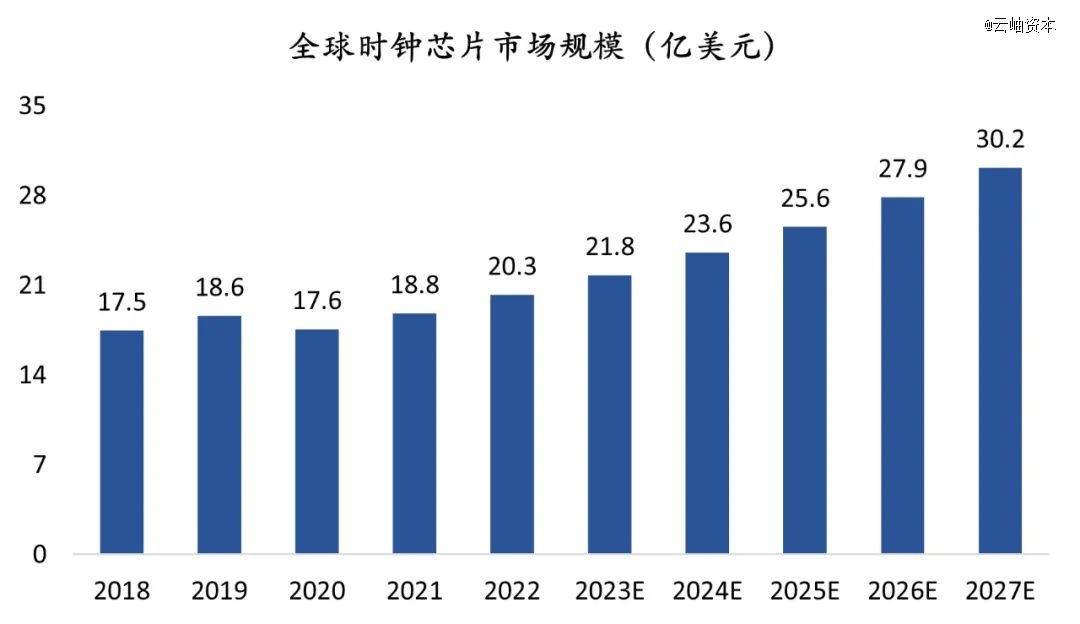

根据Market Data Forecast的数据,2022年时钟发生器、时钟驱动器和去抖时钟三类时钟芯片(不含振荡器、实时时钟RTC等)的市场规模合计为20.3亿美元,预计到2027年可达到30.2亿美元。

数据来源:Market Data Forecast

04、基站等通信设备为时钟芯片下游应用*市场,AI浪潮拉动数据中心应用快速增长

时钟系统通常有两种存在方式,对于系统集成度要求较高、但数据处理速率与准确度需求较低的应用场景,时钟系统通常以集成的方式设计或封装入SoC芯片中,如手机、智能手环等消费电子。而对于数据处理速率与准确度需求较高的应用场景,往往需要时钟系统以独立芯片或模块的形式存在,如基站、数据中心(服务器、交换机等)、汽车等。

高端通信设备(难度最高、国产替代需求最迫切)

基站等通信设备是时钟芯片需求量*、性能要求最高的下游应用。在宏基站设备中,一般会用到30颗以上的时钟芯片。

截止2023年底,全球5G基站部署总量超过517万个,其中中国5G基站总数达337.7万个。在2024年达沃斯论坛期间,爱立信CEO表示“电信行业仍处于开发5G移动网络的‘非常、非常、非常早期’的阶段”。

2024年2月华为正式发布了5.5G智能核心网解决方案,中国移动将从今年开始完善5.5G基础设施,预计2026年底实现5.5G的全量商用。行业形成共识“2024年将成为5.5G商用元年”,5.5G应用成为时钟芯片基站市场新的增量需求。

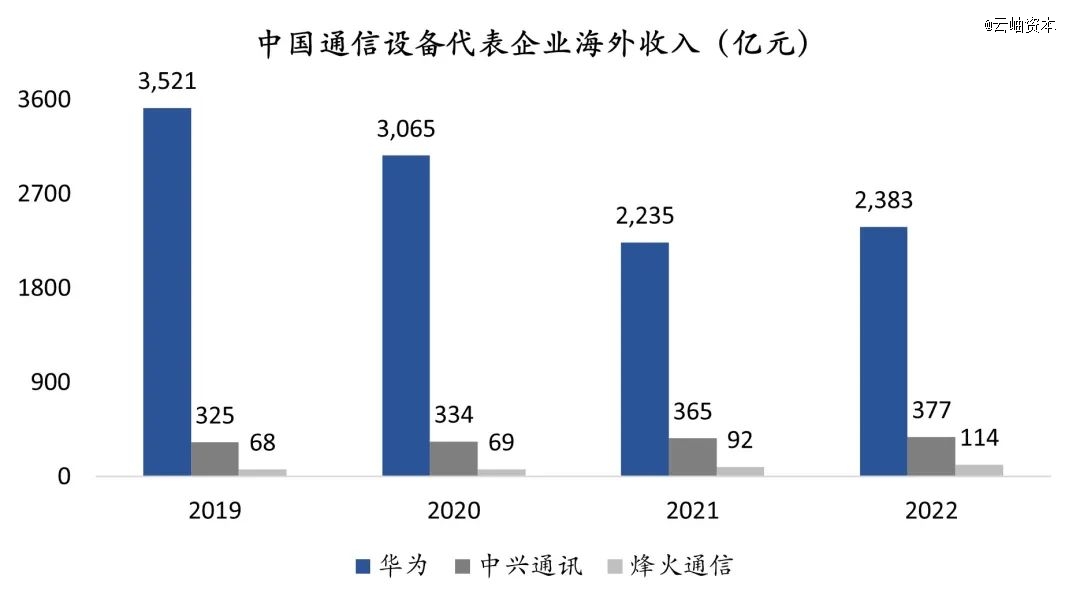

据Omdia的最新统计数据,尽管面临欧洲市场退出的压力,华为以31.3%的市场份额再次蝉联2023年全球通信设备市场的冠军。紧随其后的是爱立信,市场份额为24.3%,中兴通讯以13.9%的市场份额位列全球第四。此外,烽火通信2022年通信系统设备收入209亿元,为中国市场第三大供应商。

在新的时代背景下,中国通信设备供应商兼具价格、技术、产业链优势,出海业务拓展取得显著成效。华为是全球化布局最早的中国通信设备企业之一,出海收入规模遥遥*,近年美洲地区出海成果显著提升。2019年至今,中兴通讯逐步摆脱制裁影响,公司海外营收规模逐渐上升,其中欧美及大洋洲、亚洲地区的出海收入规模已达百亿级。烽火通信2019至2022年,公司海外营收规模和占比逐年提升。随着国产通信设备供应商出海进程深化,通信设备核心器件—国产时钟芯片也随之开启出海时代。

数据来源:Choice

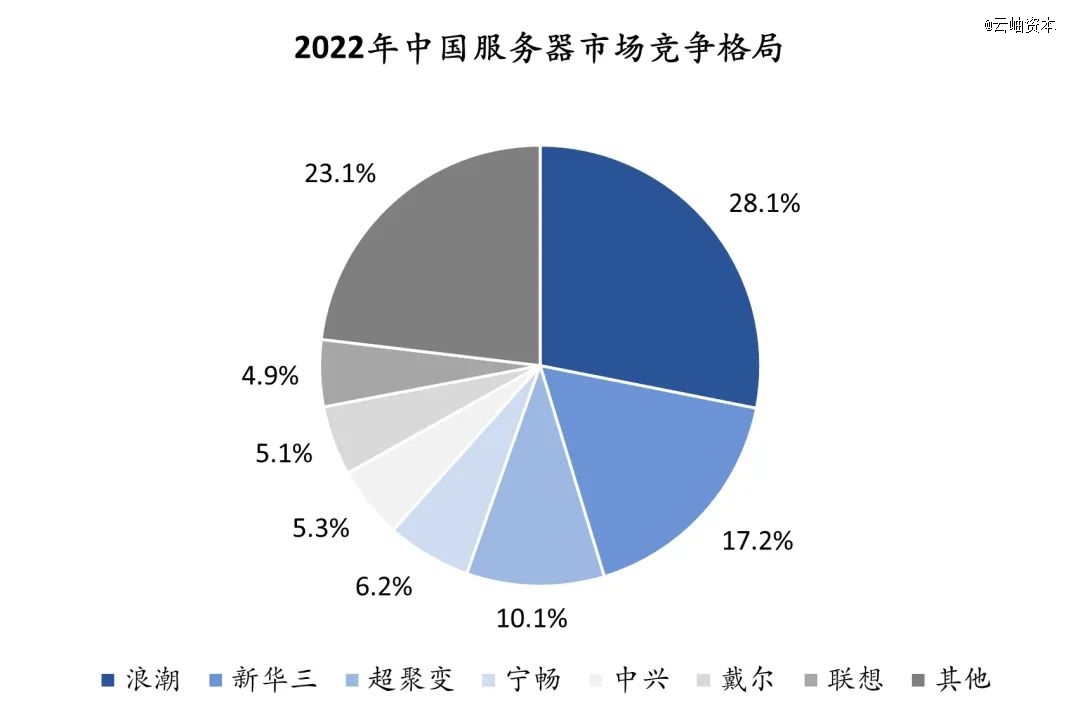

数据中心服务器

服务器一般需要独立的时钟芯片产品,单台服务器一般需要10颗左右时钟芯片。

据IDC数据显示,2022年全球服务器出货量突破1516万台,同比增长12%,2022年中国服务器出货量约为448万台。

根据IDC数据,2022年浪潮服务器市场份额达到28.1%,新华三市场份额17.2%,超聚变(原华为X86服务器业务,2021年从华为剥离出来独立运营)市场份额为10.1%。据公开披露信息,浪潮、超聚变等头部厂商都已开始批量使用国产时钟芯片方案。

数据来源:IDC咨询

值得一提的是,根据机构调研预计2023年华为鲲鹏服务器(基于ARM CPU)出货金额200亿元以上,华为昇腾服务器(基于AI算力芯片)约100亿元。预计2024年鲲鹏服务器营收将实现高速增长,华为昇腾将保持几倍增长,并超过AMD成为全球第二大AI芯片供应商。

2023年第三季度,为满足爆发的生成式人工智能应用需求,全球超大规模数据中心和企业级数据中心采购预算优先转向更高价位的AI服务器。根据MIC及Trendforce测算,2023年全球AI服务器出货量逾125万台,同比增长超过47%,2024年将增长至194万台。IDC预测,到2027年中国AI服务器市场规模将达到164亿美元。2024年,随着AIGC逐渐走向应用,以及各个产业数智化的持续加深,越来越多的用户将增加通用服务器和人工智能服务器的采购需求,全球服务器市场需求将全面上升。

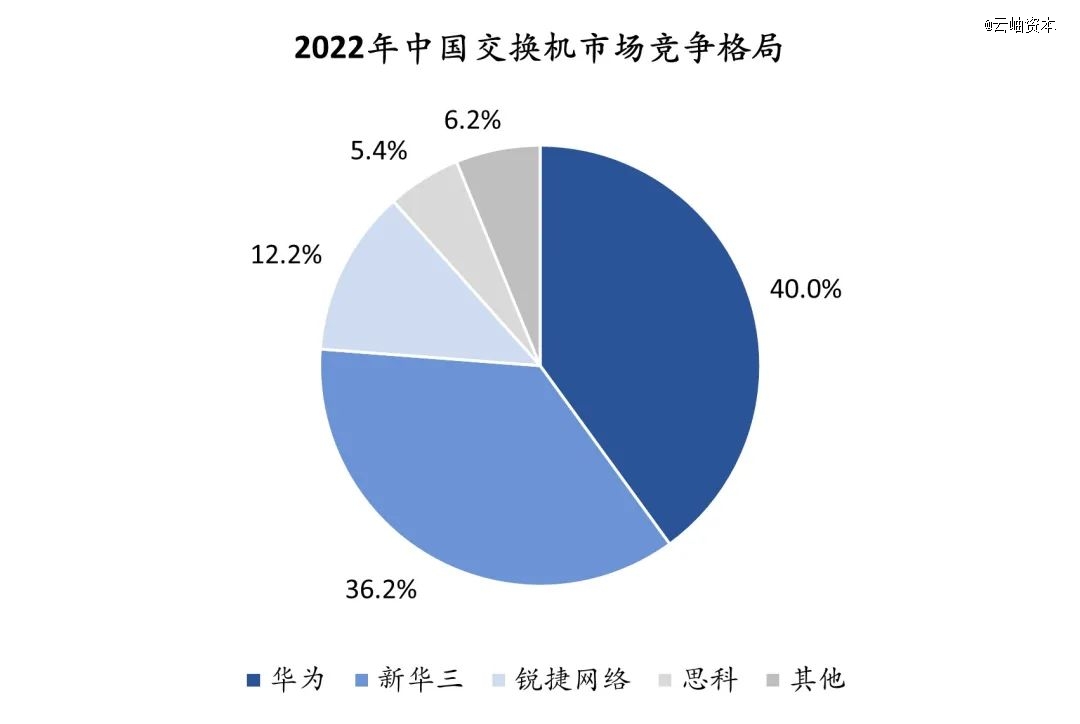

数据中心交换机

在数据中心场景中,时钟芯片也广泛应用于交换机。

IDC数据显示,中国交换机市场2023年同比增长0.7%,其中数据中心交换机同比增长2.2%。企业网数据中心交换机主要由于互联网行业近两年持续的颓势影响投资,运营商数据中心交换机自2022年以来保持建设高涨。ChatGPT爆火之后,数据中心超大规模组网需求随之而来。

从市场竞争格局来看,交换机行业集中度较高,思科、华为、新华三等少数几家企业占据着绝大部分的市场份额。国内市场,华为和新华三占比合计超过70%,其次为锐捷网络。从下游客户反馈来看,今年也将大规模实现时钟芯片国产化。

数据来源:IDC咨询

05、时钟芯片国产替代加速

TI、瑞萨电子(收购IDT)、Skyworks(收购Silicon Labs)、ADI等国际大型模拟芯片公司是时钟芯片行业的龙头企业,凭借深厚的技术积累及产品性能优势,占据着全球大部分的市场份额。目前国内还没有跑出一家时钟芯片上市公司,作为一个百亿级规模且强国产替代需求的市场,有机会培育出一家至少百亿级市值的芯片公司。国内相关创业标的包括奥拉半导体、新港海岸(获哈勃投资、烽火通信、华勤技术等战略投资)等。据了解,除上述国际模拟芯片龙头企业外,仅奥拉半导体和新港海岸两家已实现去抖时钟等高端时钟芯片批量供货国内通信行业前三大客户。

过去,时钟芯片的国产化率几乎为零,由于其技术含量较高且时钟芯片是系统稳定性的重要保障,因此客户倾向于使用国际大厂的成熟方案。后由于中兴通讯、华为等厂商陆续被列入出口管制“实体名单”,通信设备上游零部件供应出现缺口,为保障供应链安全和稳定,时钟芯片厂商奥拉半导体及国内的新港海岸被迅速扶持。

时钟芯片国产化替代门槛极高,首先,需要业界稀缺的高速数模混合人才团队;其次,可靠性、适配性要求极高,需要供应商和客户双方配合耗费数万人时进行研发验证测试、系统性验证和抗老化测试,通常时钟芯片从客户送样到正式导入量产需要2-3年,一旦进入供应链很难被替换;再次,客户相对集中,前期需与头部客户进行深度预研以保证大规模量产;此外,时钟芯片下游通信设备、数据中心客户都有国产化要求,代工供应链是否国产也是重要关注因素之一,基于国产工艺量产出与海外厂商齐平的产品性能和可靠质量,也成为国内时钟芯片企业的重大挑战。

【本文由投资界合作伙伴云岫资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。