今年以来,悲观情绪在一级市场持续蔓延。

无论是前段时间行业对“一级市场是否已死”的巨大争论,还是众多投资机构募资难、创业企业融资难的切身体感,似乎都在指向一个事实——当下的中国创投行业,与鲜花锦簇、烈火烹油的前十年已经发生了巨大变化。

与变化一起的,是医疗创新产业不断传出裁员、关厂、卖身、撤资等相关的负面消息,每一个事件里所透露出的行业寒意被标签化、被刻意解读,以及被持续放大。

越是被情绪所左右的时候,往往越是难以注意到当下行业可能正在转向的蛛丝马迹。

就在近期,有两个重磅的募资事件被很多人所忽略:

● 一是江远投资的首期美元基金正式关闭,募集规模近4亿美元。本期基金的LP覆盖了亚洲、欧洲等地的国际保险资金、专业资产管理机构、知名母基金等机构投资者。

从所募的金额和LP结构来看,表明国外投资者对中国市场的持续、坚定看好。

● 二是红杉中国完成了180亿元的新人民币基金募集,成为近一年来中国风险投资机构规模*的一次募资活动,背后的LP囊括了杭州资本和多家保险公司。

这背后反映的,正是国家一直鼓励和支持保险基金等参与一级市场科创投资的思路。

另外,从更加宏观的层面看,国家今年多次提到壮大耐心资本,并积极创造条件吸引更多中长期资金进入资本市场。与之而来的,是一些新的细节变化正在发生。

● 比如在政策的支持维度,6月19日,国务院发布了《促进创业投资高质量发展的若干政策措施》(后文简称“创投十七条”)。

创投十七条提出,要有序扩大创业投资对外开放,便利外国投资者在境内从事创业投资。尤其是要“支持国际专业投资机构和团队在境内设立人民币基金,发挥其投资经验和综合服务优势。”

● 又比如在资本的落地维度,目前不少地方国资已经在投早、投小的免责机制上探索尝试。比如,山东在7月4日发布了相关管理办法,提出对早期结构的亏损项目进行补贴,并鼓励建立尽职免责机制;武汉市在2月的文件中则表示,要营造宽容失误的科技创新环境。

可见,此前行业广泛讨论的有关国资当LP的常见问题正在改善。在国资LP成为创投出资主体(据执中ZERONE数据,2023年国资及国资控股LP出资金额占比达73%。)的当下,这些举措的落地无疑具有积极意义。

与此同时,近期上海总规模890亿元的三支产业先导母基金也宣告成立。这里面,生物医药母基金为215亿规模,主要投向创新药物及高端制剂、高端医疗器械、生物技术、高端制药装备等领域。

从上述细节不难发现,资本面正在好转,接下来投资机构端的“弹药”会更为充足,医疗一级市场的底气也将变得更足。

但光有资本还远远不够,更重要的地方在于,中国的医疗创新生态是否依然向上——好的医疗创新项目和优质资产的持续涌现,才是资本能够投、敢于投的关键,也是医疗创投产业能否欣欣向荣的决定性因素。

因此,接下来本文将详细论述中国医疗创投行业依然拥有巨大机遇背后的底层逻辑、潜在投资机会,以及必定遇到的挑战和行业人士给到的对应建议。

坚定看好的原因:

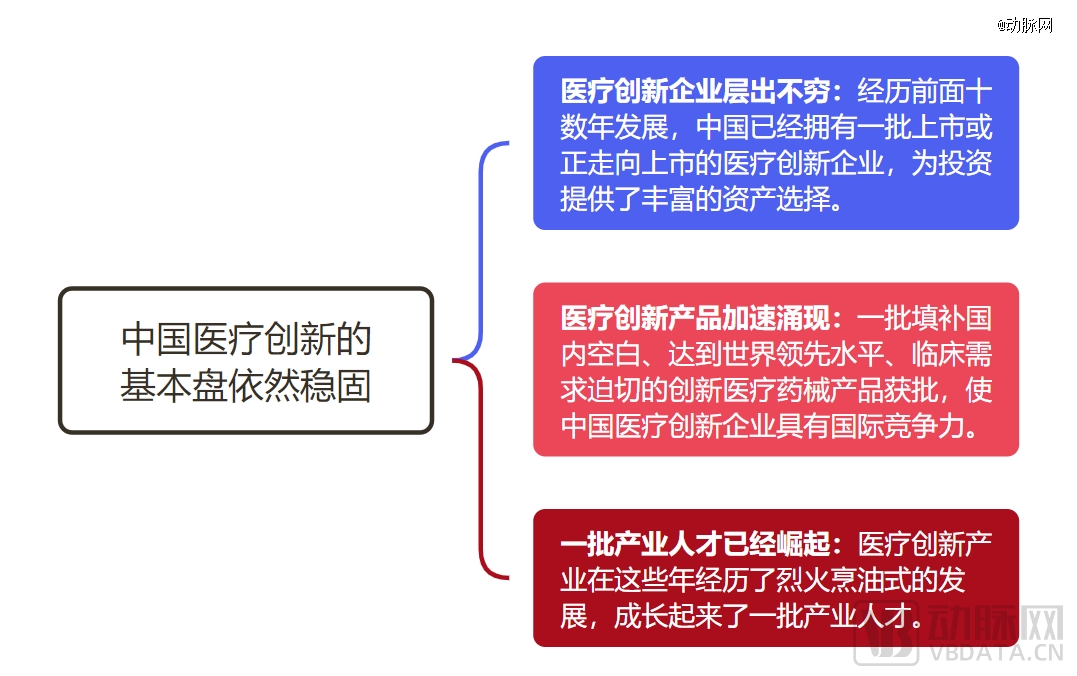

中国医疗创新的基本盘依然稳固

回望过去十数年,中国的医疗创新行业经历了烈火烹油的大发展。

“毫不夸张地说,前面十几年是中国医疗行业从0到1,逐步融入全球体系的一个过程,增量机会自然多。”一家人民币基金的投资总监告诉动脉网,“热钱的涌入,让行业始终处在一种鲜花锦簇的局面,并在2021年达到高潮。”

动脉橙数据库显示,2015年-2023年间,中国医疗行业一级市场吸金高达1500亿美元以上(2021年达到峰值524亿美元)。海量的资金为整个行业吸引到众多人才(特别是跨界人才)的加入,同时也培养了一大批专业的医疗投资人。

在热钱、人才和政策的支持下,一批又一批医疗创新企业诞生、成长,直至IPO:在2015年—2023年,医疗创新企业在国内成功上市的达到了612起。

仅以苏州生物医药产业园BioBAY为例,该产业园入驻企业就先后有百济神州(2016年02月03日)、信达生物(2018年10月31日)、基石药业(2019年02月26日)、康宁杰瑞(2019年12月12日)、亚盛医药(2019年10月28日)等明星企业实现IPO。

如雨后春笋冒出来的企业,带来了医疗创新产品的大爆发。2015年-2023年间,中国创新医疗器械产品获批数达到243个,批准上市的1类创新药逾250个。这些产品覆盖了单克隆抗体、细胞与基因治疗、合成生物,以及神经介入、脑机接口、再生材料、眼科设备等各个领域,推动着我国医疗创新行业全面开花。

值得一提的是,产品创新的进程哪怕在这一两年的“资本寒冬”下也未减慢,而是提速。

比如在创新医疗器械领域,动脉网统计发现,2022年与2023年两年间共有110款创新医疗器械产品获批,超过了2014年至2021年8年之和,其中不乏一批填补国内空白、达到世界*水平、临床需求迫切的创新医疗器械获批上市。

又比如在创新药领域,2023年共有34款国产1类新药获批,在数量上同比2022年更是增长156%,刷新历史获批纪录。同时,获批的国产1类新药不再像此前主要聚焦在几个企业之中,而是涌现出更多新名字,这标志着越来越多的新药企业走到商业化阶段。

可以看到,中国的医疗产业已经拥有丰富的与世界并行,甚至部分*的医疗创新产品,以及背后不断砥砺前行的医疗创新企业和这些年一起成长起来的产业人才。这些要素,构筑了中国医疗创新的基本盘,且基本盘仍然稳固。

动脉网制图

创新创业的土壤还在,投资的信心自然就在。

“江远的全球投资人(LP)长期看好全球以及中国范围内的科技创新机遇,包括中国巨大的市场规模和产业转型升级机会,以及全球的科技发展机遇。我们也相信在中国这样的大基数市场中,仍然有创造阿尔法回报的机会。”江远投资合伙人、医疗和大健康投资负责人李佳安告诉动脉网。

“(中国医疗)行业天花板还远远没有到来。”浩悦资本创始人、CEO刘浩在接受《财经》访谈时也表示,中国的医疗产业,800家上市公司市值加在一起,也比不上诺和诺德和礼来的总市值;市值200亿元以上的也就100家左右。

同时,站在人口角度上看,在中国老龄化趋势下,医疗赛道长坡厚雪,有稳定的长期增长预期。

也就是说,无论是企业的成长空间,还是市场整体增长空间,都有确定的机会。

当然,在行业的转折过程中,一些新的变化正在发生,医疗投资的主题也在轮转。

向源头创新迈进,

中国医疗产业进入新阶段

正如前文所述,在中国医疗创新的基本盘稳固的当下,产业链逐步完善,吸引着高端科研人才持续回流,这些都使中国具备了较好的“源头创新”生态,大量“源头创新”公司随之涌现,成为未来较长一段时间的投资主题。

比如在药物研发领域,磐霖资本创始主管合伙人李宇辉此前向动脉网指出,过去,很多创业公司将国外已经被验证的靶点或者药物形式带入国内;现在,国内很多创始团队基于其在某一领域多年扎实的科研积累,能将成果落地于新的技术平台或者新的药物形式,解决重大临床痛点、满足未被满足的临床需求。

“这些新的药物形式和技术都处于非常早期,和国外对标公司阶段非常接近,甚至很多技术特点和药物机理都是源于科学家的原创研究成果,国外几无对标。”

举例来看:

● 在生物技术层面,CGT的蓬勃发展带来了创新药研发热潮,CAR-T、AAV基因治疗、iPSC等技术不断突破并获得积极进展,使中国从并跑走向领跑;

● 在靶点机制研发转化层面,国内高校的创新转化生态逐步建立并成熟,中国对创新疾病生物学机制转化的医学研究不断取得进展,有望从靶点机制的源头创新解决愈多的临床需求;

● 在生物技术和其他技术的结合层面,信息技术为生物技术用于疾病的诊断和治疗等应用高度赋能,在AI+大分子设计、AI+基因编辑等多个应用领域促进了源头创新。

与此同时,动脉网有一个强判断,即随着中国基础科研实力的增强,学术中心的迁移正在出现——中国本土的真正有全球影响力的学术期刊正在涌现。

目前,国内已拥有多个新的学术期刊诞生,这些期刊也正快速地在其细分领域塑造影响力。比如魏于全院士主编的5本围绕生物医药相关的新刊物影响因子快速上升,其中包括影响因子9.9的《MedComm》(旗下有三本子刊,包括《futuremedicine》《oncology》 《biomaterials and applications》)、影响因子4.0的《MolecularBiomedicine》、影响因子39.3的《Signal Transduction and Targeted Therapy》等,北京大学也成立了《medical review》英文刊物。

在学术中心迁移的过程中,中国源头创新的土壤将愈加肥沃。

据中国医药创新促进会执行会长宋瑞霖在首届浦江生物医药源头创新论坛上提到的数据,2023年排名前100的生命科学研究机构与2015年时的数量相比,中国增加了32家,美国减少了21家,说明中国基础研究能力实现了较大的进步。

另外,作为创新资源围绕学术中心进行的“导入—集聚—布局—重构”的创新生态系统,中国大学科技园的发展亦十分迅速:在过去30余年里,中国已有139个国家大学科技园;2020年,我国研究产出已经位居世界第二,5年间增长63.5%。

在医疗产业走向源头创新的新阶段里,投资逻辑也发生变化。一些投资人此前表示,项目回报率将不再是判定是否投资项目的*标准,关注未被满足的临床需求会是机构投资者们核心关注点;同时,项目要更加聚焦,投资要更精细化,且机构也需深度地参与到医疗健康行业的全产业链发展中,通过产融结合创造更多价值。

“我们的投资策略,也是聚焦行业的狙击手策略。比如,项目发掘做得很细,医疗和科技两大板块top-down地去拆出数百个细分方向,只选取15%的细分押注,打法也与精细化契合。”江远投资合伙人、医疗和大健康投资负责人李佳安告诉动脉网,“我们会去寻找‘要么*、要么*’的企业,而且要足够早,在看准后连续追投。为此,基金预留了30%的资金用于后续一轮的追投。”

毫无疑问,源头创新大势下,无论是对行业创业者,还是对机构投资者,都提出了更高的要求。

壮大耐心资本政策接连落地,

新的时代已经到来

医疗产业向源头创新演进的路径走势,与今年国家多次提出大力发展新质生产力的趋势不谋而合。可以说,在时与势上,医疗创新产业都迈入了一个新的时代。

不过,以医疗源头创新为代表的新质生产力科技,往往要经历较为坎坷的过程,其间资金需求量大,且回报周期漫长。对此,国家多次发声,既要加强国家战略科技力量布局,也要积极发展风险投资,壮大耐心资本。

于是,相关政策接连落地。比如在6月中下旬,国务院办公厅正式印发创投17条,为创投市场注入更多信心。

比如在募资端,“创投17条”指出,要从长期资金、资产管理机构、金融资产投资公司方面,拓展资金来源,同时丰富创投基金产品类型,来匹配长期资金需求。

对此,文件中提到,要充分发挥国家新兴产业创业投资引导基金、国家中小企业发展基金、国家科技成果转化引导基金等作用,进一步做优做强,提高市场化运作效率,通过“母基金+参股+直投”方式支持战略性新兴产业和未来产业。

此外,机构“退出难”的问题也在缓解。据悉,证监会已开展私募股权创投基金实物分配股票的试点,允许将持有的上市公司股票通过非交易过户的方式向投资者进行分配,这样既丰富了退出渠道,也有利于缓解对市场的冲击。

同时,诸多迹象也在表明,不少国外投资者仍坚定看好中国产业创新机会,这也将为创投行业带来更多可能。

比如在近期接受媒体采访时,美敦力全球执行副总裁兼神经科学业务集团总裁布莱特·沃尔就表示:“审视美敦力在中国的业务,我们发现了在这里增长并持续增长的机会。同时坦率地说,利用在中国市场独有的资源、技术和能力,也使得美敦力成长为一家更好的公司。”

值得一提的是,中国是美敦力在全球范围内*专门设立区域性风险投资基金的市场。

相信,在耐心资本的支持陪伴下,中国医疗创投行业重拾信心,并持续走向更为创新、繁荣的未来。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。