“谁还记得,我们最开始买视频会员就是为了屏蔽广告的吗?”

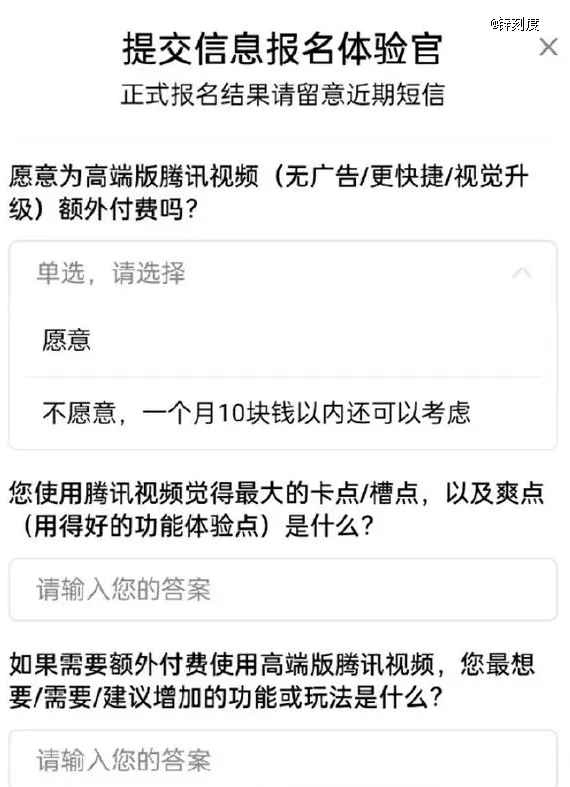

最近,腾讯视频提出了或推出无广高端版本的想法,并对用户想要、需要、建议增加的功能或玩法进行调研——在这份招募产品体验官的报名表里提到,“高端版”腾讯视频主要的卖点为无广告、更快捷和视觉升级,但同时也需要额外付费,具体价格未定。

此举随即引发外界的广泛猜测和吐槽:“最开始各大平台只有片头广告,用会员免广告的权益吸引购买,后来开会员的人多了,也不知道是从哪个平台开的头,都把广告植入会员专享内容里面去,从VIP到超级VIP再到SVIP,变成花钱看广告,所以现在是要靠免广告再赚一波是吗?”

其实有关长视频平台和付费用户之间的矛盾由来已久。近日,爱奇艺七年“老粉”在一审上诉期最后一天也决定将该平台再次送上被告席,这场纠纷源于“爱奇艺此前进行过限制第三方投屏清晰度的变动,仅允许使用官方客户端进行无清晰度限制的投屏”,而该用户作为黄金VIP会员,投屏清晰度被限制在480P。

对此,也有网友激情开麦表示,“现在看到的是有一个人告赢了,但维权的成本比损失还高,现实中像他这样有时间、有精力,愿意追责的又有几个?”

但不管是被广泛诟病的“开了会员还有广告”,还是“会员权益产生变动”,从本质上来说,反映的都是同一个问题:付费购买服务体验的虽然是消费者,但最终说了算的还是视频平台。

以后得充腾讯视频“SSVIP”了

“现在会员都好贵,就不能出个统一会员然后几大平台通用吗?而且我都充会员了,开头和中间还给我插那么多次广告,这加起来都占进度条好几分钟了。”

“现在的播剧节奏基本都是一周四更,我真的忍不了为了一部剧要充两三个月会员,毕竟会员那么贵!关键是开了手机上的VIP完全不够用,想在电视上看还得开通另外的会员服务,太难了家人们!”

“你以为的超前点播:2021年10月4日,爱奇艺、腾讯、优酷同日宣布正式取消超前点播。实际上的超前点播:各种供你单独购买的可以提前观看大结局的礼包,甚至番外也要额外付费看。”

“因为平台限制VIP账号的终端登录设备个数,人口稍微多一点的家庭都不够分,就非要一家人各开各的会员是吧?”

……

从相关用户反馈来看,腾讯视频试探推出“高端版”的举动,再加上爱奇艺近期深陷会员权益纠纷,无疑又将消费者们对长视频会员服务的不少“怨念”带了出来。

腾讯视频试探推出“高端版”

“我现在觉得给包年费都是浪费了。”尽管王静已经是长视频的忠实付费用户,但面对越来越贵的会员费,以及需要分层级才能享受的特权服务,她确实有些难以招架了,“现在看综艺得开芒果TV、看剧得看爱优腾,想在电视上享受大屏效果一般还得再专门开个SVIP,要是迷上某部热播剧,那就要在会员费之外再给一笔直通大结局钱。”

王静告诉锌刻度,因为她买的都是平台的基础VIP套餐,平时追剧、看综艺只能在手机或者平板上播放,“不支持在电视上播着全家一起看,就连投屏这种取巧的方式也不行,一是有延迟会影响效果,而是必须占用一台手机或平板去投……这都是没办法的,想看你就得乖乖去升级成SVIP,或者买个电视渠道的专属会员。”

但王静发现这里面也存在很多问题,“很多你想看的东西是分散在各大平台上的,比如我追个《歌手2024》得买芒果TV会员,看《长相思》之类的热播剧就得去对应平台购买会员,当你因为活动价之类的原因成为某个平台的年费会员时,再想看其他平台的内容就很肉痛了,不光是你的包年费在燃烧,还得单独为其他平台的那一个内容花上几十元包月或者包季。”

而试图通过电视会员去规避掉这些重复的付费时间也很难,电视VIP的资源库虽然可以把几大长视频平台的部分内容整合到一起,但这个通常是不包括热播剧的,就比如在平台端已经播完一个多月的《庆余年2》,“这次我忍住了,就非要等它上电视端才看,再也不想做冤大头了。”

付费用户被*内容拿捏

腾讯视频的《庆余年2》《玫瑰的故事》,优酷的《墨雨云间》,爱奇艺的《我的阿勒泰》、 芒果TV的《歌手2024》……今年,几大头部长视频平台基本都拥有过或热度爆炸、或口碑爆棚的出圈之作。

作为平台当然不能错过这破天的富贵,所以用户们也就看到了很多“花式创收”的操作:比如追剧时,大概率会遇到广告全方位穿插在剧集当中、开了VIP还要开SVIP、临近收官减更、超前点播等情况;追综艺时,因为直播拖不动进度条,在广告里插空听几首歌成为常态,哪怕已经是最高权益的VIP,该看的广告也一个都不会少。

《歌手2024》几乎每一期都被吐槽广告太多

但正如王静所说,“没办法,想看这些内容,你就得乖乖被平台牵着鼻子走。”

一方面,要归功于长视频平台已经初步建立起来的*内容“护城河”。

自2013年起,国家开始在视频版权监管上发力,长视频平台也开始联手打击盗版,大量购买版权内容来抢夺用户市场,并在此后长期着力于推出平台或参与或自制的*剧集,以保持竞争优势,如今这些*内容已经在各种意义上已经成为了平台拿捏用户的底气。

另一方面,也是长视频付费用户增速放缓的锅。

2019年,长视频平台正式进入“亿级”会员时代,爱奇艺和腾讯视频分别在6月和11月宣布会员数破亿。但在会员付费在平台的收入占比不断提高的同时,付费用户增速却迅速回落,如爱奇艺2019年Q1的订阅会员增速是58%,而2020年Q1的同比增长为23%;腾讯视频会员从4300万增长到8200万仅用了一年,而从8200万上涨到8900万却长达半年。那么为了保持发展势头,长视频平台就必须找到新的商业增长点。

最早的一次尝试是在2015年,爱奇艺率先让《盗墓笔记》的观众体验到了“会员抢先看”服务。据爱奇艺CEO龚宇透露,这一付费尝试让爱奇艺VIP会员数周环比增幅超100%,播出当月月度付费VIP会员数达501.7万,同比增速达到765%。

紧接着就是首部使用超前点播的剧集《陈情令》,该剧在2019年播出时,费用为单集6元,全部解锁30元。据《陈情令》剧方在庆功宴上透露的消息,该剧当时付费点播人数达520万人次,超前付费总金额达到1.56亿元。

之后,这些颇见成效的付费服务迅速被行业大规模引用。直到2021年,因被上海市消保委与中消协先后点名超前点播服务,指出“逐集解锁”涉嫌捆绑销售,侵犯了消费者的自主选择权。对此,爱优腾这才纷纷表态正式取消该服务。

而现实却是,仅过了一年多时间,《梦华录》为VIP定制的三款可以提前观看大结局的礼包、《云之羽》大结局“加更礼”、《墨雨云间》24元直通大结局服务,这些换汤不换药的超前点播,让回旋镖又扎了回来,但伤得更深的不是平台,而是没有选择的付费用户。

将营收压力转嫁老会员

先不提超前点播这一类的增值服务,仅以“去广告”这个视角出发,从最早的开会员只为去掉开头广告;到平台通过各种方式将广告融入视频内容之后,导致会员也无法完全规避掉这些贴片广告和嵌入式广告;再到以后或许会推出一款可以免广告的长视频服务,但需另外收费……诸如这样不断压缩会员用户的消费体验、将VIP的权益打折扣再卖的操作,虽然迷惑但站在平台的角度去想却很合理。

可以说,随着付费会员增长放缓,长视频平台们只能着眼于深耕现有用户群体,而通过将服务不断细化,才能针对性地利用好用户的每一分需求更全面追求变现。

在长视频的发展历程中,变现焦虑一直是难以回避的一大掣肘。尽管在付费用户规模过亿之后,一定程度上将长视频行业两大头部平台,即爱奇艺和腾讯视频从巨亏的泥潭中拉了回来,但随着长视频会员规模触及天花板,甚至爱奇艺和腾讯视频的会员规模仍在1亿上下徘徊(小幅增减随爆款内容多寡变动),显然用户高速增长的红利期已经过去。

在存量竞争时代,长视频平台不得不面临新的问题:一是内容创作乏力,缺少创新和差异化,导致内容吸引力不足;二是用户购买力降低,消费意愿减弱,影响平台的盈利能力;三是短视频赛道的竞争压力变强,用户注意力分散,忠诚度下降。

有《报告》指出,2023年度上线长视频作品1.7万余部,主要长视频平台作品存量达12万余部,网络视听仍是大众“文娱大餐”的重要供给。过去一年,长视频行业遭到了短剧的强攻,数据显示,2023年重点网络微短剧上线量翻倍,微短剧用户黏性快速增长,四成用户经常看、三成用户曾付费。

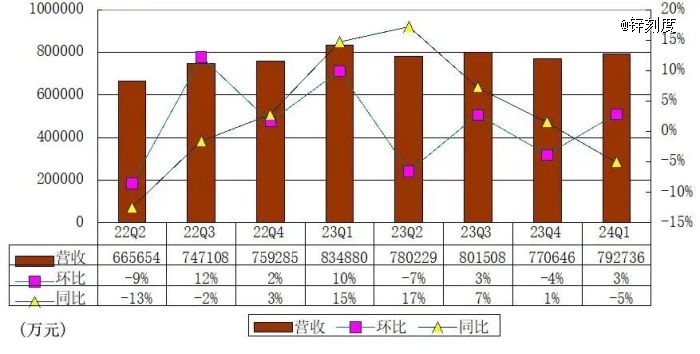

反映到长视频平台的财报数据上更加直观:今年一季度,爱奇艺实现收入79亿元,同比下降5%。主营业务之一的会员服务业务收入48亿元,同比下降13%。

当然,在这份财报中也提及,爱奇艺的月度平均单会员收入(ARM)创新高,连续6个季度环比增长。在线广告服务收入为15亿元,同比增长6%,这一增长主要由基于效果的广告业务的增长推动。

2024年一季度,爱奇艺实现收入79亿元,同比下降5%

这也就解释了长视频平台挖空心思,为什么要想尽各种方法提高单个会员的付费门槛,毕竟,相较于在不确定性过大的爆款内容上下功夫,将营收压力转嫁给已经丧失选择权的会员用户,无疑是更快捷的选择。

【本文由投资界合作伙伴锌刻度授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。