最近一段时间,维生素涨价的消息开始频频出现在各种新闻里。市场数据表明,各类维生素的价格都出现了上涨,涨幅*的维生素D3价格甚至达到了年初的三倍以上。相关上市公司的股价也出现了明显上涨,花园生物自底部起股价已经翻倍,浙江医药、新和成的涨幅超过25%。

维生素的价格为什么会上涨?上涨会带来哪些影响呢?接下来我们就跟大家一起聊一下。

01 供给收缩是维生素涨价的主因

维生素也被称为维他命,它是人和动物为维持正常的生理功能而必需的一类微量有机物质,大多数无法由生物体自己产生,必须从食物中摄取,仅有少数可以在体内合成或由肠道微生物产生。维生素在人和动物的生长、代谢、发育过程中发挥着重要的作用。

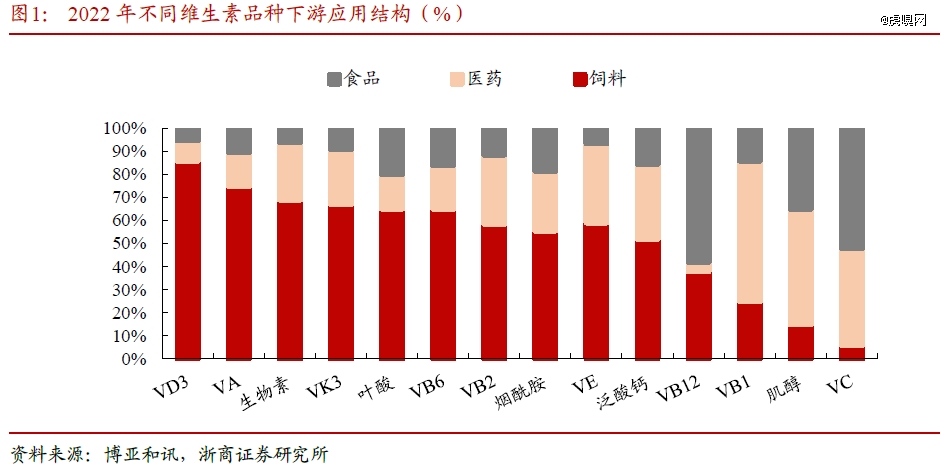

与大多数人的认知不同,维生素的主要应用领域是动物饲料。

分析表明,维生素下游的应用领域主要为饲料、医药化妆品、食品饮料。总体来看,维生素下游超过60%用于饲料添加剂,因而饲料的产量以及饲料中维生素添加比例对国内维生素的需求有较大的影响。

有关研究机构的数据表明,2022年饲料领域消费的维生素中,猪、蛋禽、肉禽、水产、反刍占比分别为43%、12%、26%、15%、4%,猪和肉禽是饲料维生素消耗的主要领域,两者合计占比达69%。

以猪为例,在饲料中添加维生素,可以对猪的繁殖性能以及肉品质起到明显的改善作用。

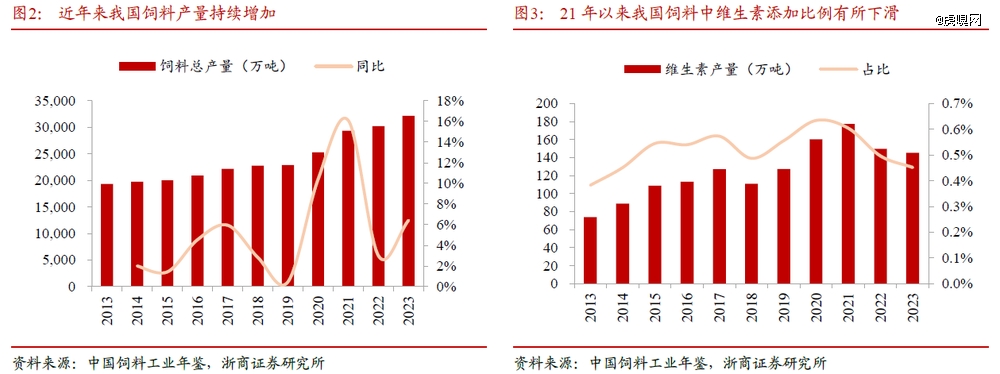

最近两年猪和肉禽饲料产量有所增长,但饲料添加剂维生素量却在下滑。据中国饲料工业协会的数据,2022及2023年,猪饲料产量同比分别增加4.0%、10.1%,肉禽饲料产量同比分别增加0.2%、6.6%。二者相加,饲用维生素消耗占比近7成的猪和肉禽饲料产量近2年持续增长,但维生素产量却有所下滑。2022年、2023年维生素产量分别下滑至150万吨、145万吨。饲料总产量增长,但维生素产量下滑,我们认为主要是维生素添加比例下滑所致。

如果用维生素产量与猪和肉禽饲料总产量比值来衡量添加比例,我们可以发现2018年和近两年维生素添加比例均较低。可见下游猪企业绩低迷影响了饲料中维生素的添加比例。

既然维生素下游的需求比较低迷,那么涨价的原因必然是来自上游的供给收缩。

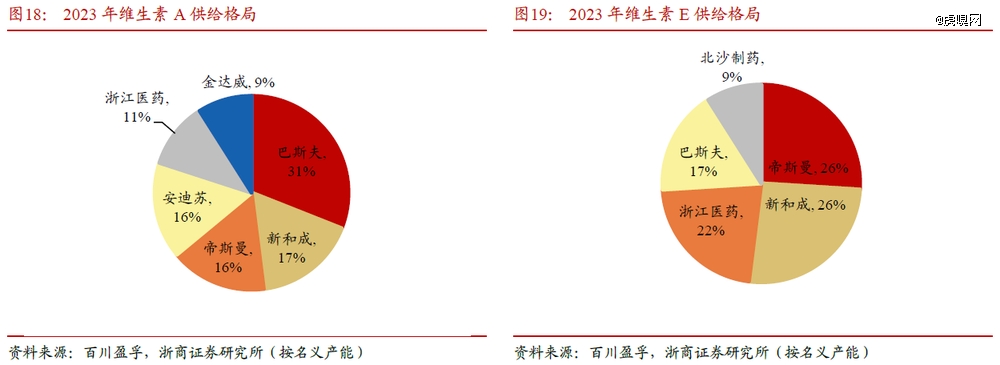

维生素行业的上游集中度非常高。全球维生素行业主要由中国企业、帝斯曼和巴斯夫三足鼎立。

帝斯曼是全球维生素和动物营养的龙头企业,掌握了大多数维生素品种的产能。巴斯夫拥有全球*的柠檬醛中间体产能,是维生素A的主要供应商。中国企业掌握了所有单体维生素的生产能力,新和成和浙江医药合计占全球产能的40%左右。例如,维生素E的全球产能中,新和成和浙江医药各占15%。

此外,中国企业在维生素 B1、B6 和 B12 等品种上也占据了主要的市场份额。

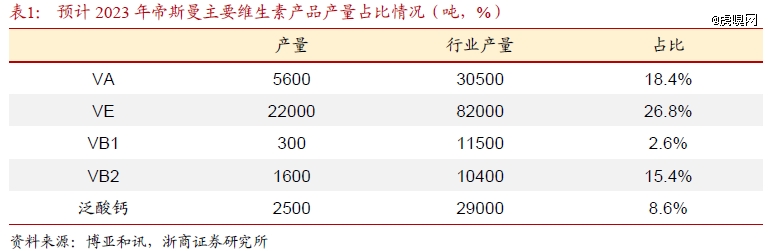

2024年各大维生素生产商因各种原因相继停产,行业的产能受到影响。1月,金达威子公司因突发事故停业整顿,4月才复工复产。巴斯夫德国工厂从3月底开始检修两个月,导致维生素供应紧张,价格上涨。帝斯曼在芬兰、美国和意大利的工厂从5月下旬开始停产检修进一步加剧了市场供应紧张。新和成山东的维生素E工厂也计划于7月初到9月初检修。

在阶段性供给收缩的影响下,上游厂家开始提高产品报价。

02 维生素的涨价不具备持续性

数据表明,2024年年初以来维生素行业迎来了价格触底反弹。例如,维生素E的价格从年初上涨了约 50%,维生素B1从195元上涨了40%,维生素B2上涨了15%,维生素B6上涨了5%,维生素D3的价格涨到了原来的三倍多。

1)涨价是短期现象

2023年,维生素市场整体处于低迷状态,大部分产品价格下跌,主要原因是产能过剩和下游养殖行业亏损,导致对维生素的需求疲软。

万得数据显示,维生素的价格近期虽然有所上涨,但仍处于近十年来的底部区域。在下游需求低迷、行业产能高企的背景下,维生素的价格不具备持续上涨的基础。

实际上,行业内的参与者也对维生素的价格走势并不看好。2024年2月15日,帝斯曼公告称,全球维生素长期低迷,动物市场维生素价格面临前所未有的压力,公司拟剥离动物营养与保健业务。

此前帝斯曼已于2023年6月宣布关闭上海维生素B6工厂。价格长期低迷,盈利显著承压,维生素行业的前景并不乐观。

2)供给收缩最明显的涨价最剧烈

在诸多的维生素品种中,我们看到维生素D3的涨价幅度*,主要是因为这个品种的产能收缩更为明显。

从供给端来看,山东新和成和帝斯曼在芬兰、美国、意大利的工厂陆续停产检修,导致市场供应减少。此外,根据2020年发布的新国标,维生素D3的起始原料必须是羊毛脂胆固醇,限制了脑干胆固醇的使用,羊毛脂胆固醇成为生产维生素D3的*合法来源原料。此前个别小企业会使用脑干胆固醇作原料。原料的使用受限也在一定程度上推升了维生素D3的价格涨幅。

此外,从需求方面来看,美国和欧洲的权威论坛和学者指出维生素D3在预防和治疗某些疾病(如抗肿瘤和抑郁症)方面有帮助。当然维生素D3的下游80%集中于饲料行业,药品领域的需求变动对维生素D3的价格推动作用有限。

由此可见,供给收缩叠加厂商阶段性停产检修是维生素D3涨价明显的主要原因。

具体到上市公司,维生素D3的原料羊毛脂胆固醇在国内的规模生产企业只有花园生物一家,该公司是维生素D3涨价的*受益者。

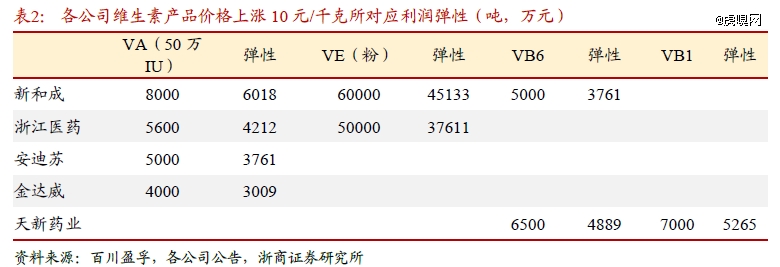

在国内维生素生产企业中,新和成、浙江医药、安迪苏以及金达威是维生素A产品的产能集中提供商;而新和成、浙江医药则是维生素E的主要供应者;维生素B1和维生素B6的龙头是天新药业。这些企业都会受益于维生素价格的上涨。

但是从长期来看,维生素行业的供给和需求都没有发生明显变化,近期由于部分厂家停产检修导致了维生素价格上涨,但这不会改变行业低迷的状况。

近期,我们注意到A股市场上的维生素相关企业股价持续活跃。妙投认为在可预见的三季度,维生素企业的停产检修仍在持续中,供给收缩将会对维生素的价格形成短期支撑,因此相关公司的股价仍有反复活跃的基础。但这种上涨并不具备长期性。大家不必对相关公司有太高的上涨预期,更没必要囤积维生素相关产品。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。