旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾 摘要:汽车智能化融合AI、物联网、5G等技术,使车辆转型智能终端,增强安全效率,提升用户体验。智能驾驶、车联网等应用开辟新增长点,驱动产业价值体系升级,看好相关产业机遇。

智能化是汽车革命下半场的胜负手

汽车电动化已经成为一种全球趋势,而智能化的兴起则预示着汽车将超越其作为传统交通工具的角色,为中国汽车产业带来显著的竞争优势。目前,市场普遍认为电动化是汽车行业发展的主线,随着自动驾驶、智能座舱、车联网等技术的不断突破,智能化正逐渐接过电动化的接力棒,成为行业发展的新动力。我们认为,电动化与智能化并非简单的线性发展关系,而是相互促进、共同演进的双螺旋结构。电动化为智能化提供了技术平台和物理基础,而智能化的发展又将进一步推动电动化技术的广泛应用和快速迭代。这两者的融合创新,将为汽车产业带来深远的影响。

随着汽车电动化正逐渐成为国内制造业的优势产业,汽车智能化正悄然构建着国内汽车产业的新竞争优势。我们认为如果把汽车电动化比作全球新能源车发展的上半场,我国新能源车在上半场竞争过程中已经取得一定的先发优势,尤其在市场表现、技术突破以及产业链布局等方面成效显著。为了保持新能源车赛道的全球*优势,各大车企在竞争中开始逐鹿智能化赛道。通过将先进的智能技术应用于汽车制造和设计环节过程中,在满足用户对于未来出行需求战略性转变的基础上,进而引领全球汽车行业的发展趋势。

智能化的全面渗透有望推动汽车产业技术、战略和模式层面的变革。首先,随着汽车动力系统由传统燃油向电动转变,动力底盘性能逐渐趋向“标准化”,整车制造商的侧重点正向智能座舱、智能驾驶以及车联网等智能技术转移。其次,盈利模式的变革将引领整个产业从以“产品”本身为核心向以“用户”体验为核心的转变,这种转变意味着车企需要更加注重软件开发和技术创新,最终形成可持续的全新战略思维。另外,随着产业软硬件解耦和平台化、标准化的深入推进,整车企业与科技公司之间的深度融合将推动汽车行业朝着更加创新、灵活的运营模式发展,为用户提供更为个性化的智能汽车体验。

智能汽车产业链

上游基建端(算力-智算中心),随智能驾驶等级提升,数据计算量增大,算力要求提高,为匹配数据量增长并做好后续大规模数据训练准备,部分公司开始布局智算中心。

中游车端(架构、硬件、软件),智能化在车端的核心变化主要体现在三个部分:架构(分布-集中)、硬件(感知-决策-执行部件)、软件(BEV+Transformer、端到端大模型)。架构方面,智能驾驶时代,车辆电子电气架构从分布式-域集中式(功能域)-跨域融合-中央架构。硬件方面,我们认为在大模型落地及高阶自动驾驶加速上车的趋势下,越来越多的车企传感器方案重心会向视觉倾斜,会有更多的 800 万像素摄像头上车;同时 1000+TOPS 的大算力域控制器数量增多,底盘端线控制动和线控转向渗透率也将提升。与智能驾驶相关的汽车零部件,主要围绕感知(摄像头、雷达等)、决策(域控制器)、执行环节(线控底盘)进行布局。软件方面,大模型助力,实现硬件成本下降+城区 NOA 落地,目前特斯拉、momenta(感知+规划端到端及 one-model 端到端两条线)率先实现模型落地,国内华为、小鹏、理想均已实现感知及规划端到端(神经网络覆盖),小米、大疆等玩家暂时停留在感知端到端阶段。

下游运营端(Robotaxi 等),从智能驾驶商业模式角度,我们认为除自动驾驶软件包(FSD 等)外,Robotaxi 也为潜在的应用方式之一,新势力(特斯拉、小鹏等)依靠着其先进的自动驾驶技术迅速获得政策批准开始积累路测里程,并有望在 2025 年之前开始商业化探索。

3.政策支持+AI赋能+萝卜快跑商业化落地,智能驾驶产业化提速

政策端,“车路云”示范城市名单落地、地方政策文件相继出台。7 月,工信部公布关于智能网联汽车“车路云一体化”应用试点城市名单,目前全国已有包括北京、上海、重庆、济南、武汉、广州、深圳、成都等 20 个城市(联合体)列入应用试点城市。

技术端,AI 大模型加速无人驾驶发展。AI+自动驾驶并非全新的概念。特斯拉、新势力等头部玩家已使用基于 Transformer 的模型

进行感知与决策。目前 LCC 等 L2 级别的辅助驾驶功能逐渐标配化,NOA 等高级别辅助驾驶功能模型成熟度不断提高,市场*者的测试版逐渐落地。通过对高级别辅助驾驶功能落地时间表、BOM 成本的研究,展望未来 3-5 年AI 赋能智能驾驶与重塑出行方式。

产业端,萝卜快跑引领无人驾驶商业化,2025 年有望实现盈利。萝卜快跑是百度旗下自动驾驶出行服务平台,也是首家在全国多个城市开展全无人自动驾驶商业运营以及测试的企业,目前已在 11 个城市开放载人测试运营服务,并在武汉、重庆、北京、深圳、上海开启全无人自动驾驶出行服务测试。截至 2024 年 4 月 19 日,萝卜快跑累计为公众提供的自动驾驶出行服务订单超过 600 万单。百度预计将在 2024 年内在武汉部署千台萝卜快跑无人车,随着萝卜快跑无人车自动运营网络建设成熟,预计自动驾驶商业化营运成本将降低 30%,通过自动驾驶技术和人车舱效率的持续优化,预计服务成本将降低 80%;萝卜快跑的目标是在 2024 年底在武汉实现盈亏平衡,在 2025 年进入盈利期。

4.智能汽车全产业链行业空间广阔

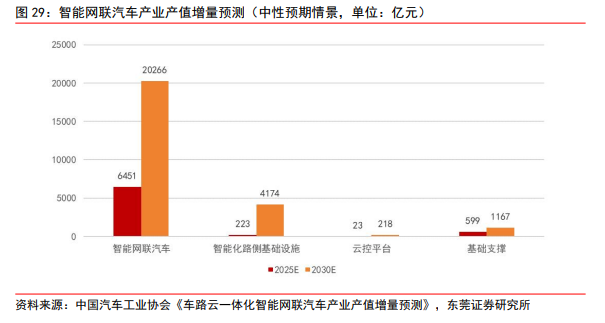

2024 年 2 月,中国汽车工业协会发布《车路云一体化智能网联

汽车产业产值增值预测》,报告将车路云一体化智能网联汽车产业划分智能网联汽车、智能化路侧基础设施、云控平台和基础支撑四大领域,并分别对各领域在 2025/2030 年的产业产值增量进行预测。在智能网联汽车领域,报告主要围绕汽车智能驾驶硬件及软件、智能座舱硬件及软件、车载应用软件、车载通信单元、整车终端产品和创新应用服务六个领域进行测算,结果显示,至 2025 年/2030 年,我国智能网联汽车的产值增量预计将为 6451 亿/20266 亿元(中性预测),年复合增长率为 25.7%。在智能化路侧基础设施领域,报告围绕路侧通信单元、路侧计算单元、路侧感知设备、交通管理设施等,

结合当前路侧建设成本以及未来规模化应用后成本下降的情况进行测算,预计 2025 年/2030 年智能化路侧基础设施带来的产值增量为 223/4174 亿元(中性预测),年复合增长率高达 79.7%。在云控平台领域,报告预计 2025 年/2030 年云控平台的产值增量为23/218 亿元(中性预测),年复合增长率为 56.8%。在基础支撑增量测算层面,报告围绕车联网蜂窝网络、高精度地图与组合定位、车联网信息安全三个领域进行测算,预计2025 年/2030 年我国基础支撑部分的产值增量为 599 亿/1167 亿元(中性预测),年复合增长率为 14.3%。总体来看,在中性预期情景下,报告预计 2025 年/2030 年我国车路

云一体化智能网联汽车总产值增量为 7295 亿/25825 亿,年均复合增长率为 28.8%,我国车路云一体化智能网联汽车产业产值增量空间广阔。

5.汽车智能化趋势下的投资机遇

汽车智能化趋势带来的产业趋势备受市场关注,其核心原因是融合了人工智能、物联网、车路协同以及 5G 通信等前沿技术,推动了汽车从传统交通工具向智能移动终端的转型。这一转型不仅增强了车辆的安全性和效率,还通过智能驾驶、智能座舱、车联网等创新应用,高效提升用户体验,同时为相关硬件制造商、软件开发商和服务提供商开辟了新的增长点。

未来汽车行业立足于智能驾驶,将从技术创新、商业模式革新、跨界合作、以及消费者体验改善等多个维度,对汽车产业价值体系产生积极影响,进而推动整个行业的转型升级,伴随越来越多的智能驾驶汽车商业化落地 ,汽车智能化趋势下相关产业链机会值得关注。

①智能驾驶。为不同的出行场景提供兼具效率、安全、体验与经济性的出行服务解决方案。相关个股 :德赛西威、中科创达、伯特利;

②智能座舱。将依赖于强大的芯片算力,并以座舱操作系统为核心,构建软硬件协同的能力。相关个股:保隆科技、科博达、上声电子、华阳集团;

③车联网。在特定的通信协议和数据互操作标准下,实现汽车、行人、道路和云端之间信息的交换。相关个股:广和通、千方科技、金溢科技、万集科技。

参考资料:

1.2024-7-4甬兴证券——智驾革命:重塑价值新体系

2.2024-7-15国信证券——汽车智能化下的投资机遇探析

3.2024-6-12华泰证券——AI 大模型如何加速无人驾驶发展

4.2024-7-11东方证券——萝卜快跑及特斯拉 Robotaxi 推出有望带动无人驾驶加速,产业链相关公司有望受益

(四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

看了这篇文章的用户还看了

- Robo.ai 拟收购AI驱动的科技控股与孵化平台QC Capital

- 为什么是特锐德?从「算电岛」出圈,解码创业板第 一股深耕算电协同的硬核底气

- 2026 618 网球发球机品牌:储球量大、高性价比机型

- 重庆巫溪源启百味生活馆落成,源启实体生态加速走进本地生活

- 东软医疗车载CT让三亚“车轮上的三甲诊室”成为现实

- 丰巢亮相中国金融展, 联合微信支付推出"刷掌取件"

- 集团管控管理咨询服务机构:多业态集团如何"管得住、放得开"?

- 链接全球财经智慧,免统考在职硕士项目护航精英成长

- 九载“健”行 恒友汇携昌联健康亮相博鳌亚洲论坛全球健康大会

- 抖音电商多个类目降佣、免佣 亿级补贴助力中小商家成长

- 投资链接世界 共赴九八之约