未来,中国创新药的征途必将是星辰大海,而聚焦于自身免疫疾病市场(自免)的竞争者将至少点亮半壁星河。

在创新药商业化的深层逻辑中,竞争的核心在于市场规模与支付意愿的双重考量:

患者群体的基数决定了市场潜力的上限,而支付意愿则关联着药物的市场价值与商业成功。在这两点上,自免药物市场有着无可匹敌的逻辑。

更重要的是,经过海外进口药物的长期市场培育,加之国家政策的有力支持,国内自免市场发展进入快车道,同时也为本土药企的崛起带来了前所未有的挑战和机遇。

目前,包括三生国健、恒瑞医药、康诺亚等药企,均在积极探索与布局,旨在打破外资药企独大的市场格局,实现本土创新药企跨越式发展。

期待的同时,人们不禁追问,谁将*自身免疫疾病市场的“*”宝座?

01 围猎大靶点

过去几年,全球自免市场的热度几乎完全由大靶点单品推动。而这些爆品在国内市场中存在“渗透率不高+进口产品主导”的两大特点。

渗透率不高,并非需求不足,核心原因在于支付能力的限制,导致进口产品在国内市场的放量较慢,市场渗透率与海外相比存在较大差距。例如,2020年生物药物在美国自免市场的占比达到60%,而国内仅占10%。直到近两年,在国家政策的支持下,国内自免市场的生物制剂,才开始出现明显的放量趋势。

进口产品主导,则是指国产品牌尚未完全突破市场。在多数明星产品领域,国内企业仍在寻求突破。在IL-17A领域,目前仅有诺华、礼来、协和麒麟三家药企的产品上市;在IL-23领域,仅有强生一家产品。同样,在IL-4Rα药物领域,目前上市的仅有赛诺菲的度普利尤单抗。

在这一背景下,自免市场的国产替代必要非常明确。所以我们能够看到,在自免领域的大靶点领域,涌入了众多参与者。

目前来看,其中已经出现了具有爆发潜力的企业。例如,三生国健便是其中的佼佼者。早在2年前,三生国健开始将资源重点集中到自免领域,目前已经成为自免领域布局最全面的企业之一,在多个大靶点领域均有覆盖。而在今年6月,三生国健也凭借自身的研发实力入选了上交所科创100指数。

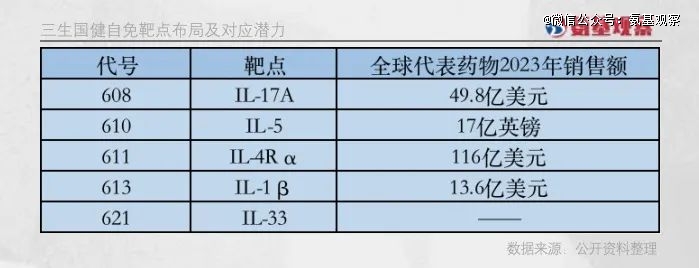

如下图所示,目前三生国健除了已经上市的益普赛,在自免领域还有5款重磅在研产品,均具备巨大市场潜力。

例如,SSGJ-608是靶向IL-17A的产品,该领域现有产品如司库奇尤单抗,2023年全球销售额达到49.8亿美元,国内2022年销售额已超过30亿元人民币。还有IL-4Rα药物,如赛诺菲的度普利尤单抗,2023年全球销售额达到116亿美元,国内销售额预计超过70亿元人民币。

实际上,三生国健的优势不仅在于广泛的布局,更在于其研发管线深入且具备*进度。目前,产品611、608、613处于国内*梯队,610、621的开发处于*顺位。

如下图所示,在适应症的开发上,三生国健的核心管线基本都已进入3期临床阶段。其中,SSGJ-608针对中重度板块状银屑病的3期临床试验已达到主要终点,即将递交上市申请。

另外,在适应症的扩展方面,三生国健同样处于*地位。例如,SSGJ-611在慢性阻塞性肺病适应症的开发上,在国内处于*顺位。

总体而言,三生国健的战略思路非常清晰:

首先聚焦成熟靶点确保未来的收益和利润,然后推进更早期项目的储备,实现从国内到海外的突破。

目前,公司针对IL-33靶点的单抗SSGJ-621正在中 美两国同步开展临床试验。

在这一策略下,预计三生国健在自免领域将呈现加速爆发的趋势:未来每年都会有一个产品进行上市申报,同时还会有一个新产品进行临床申报。

三生国健的发展前景还有待市场验证,但可以肯定的是,国内自免市场的患者群体规模庞大,在深耕细作下,必将孕育出现象级的行业巨头。

02 用实力完成超车

不过,想要成为市场领头羊,企业必须具备强大的实力,其中,构建产品竞争力是关键。

最关键的是在临床获益上做得更好。简单来说,产品效果需要超越竞争对手,不能仅仅是模仿的me too产品,而应该成为具有明显优势的better药物。

基于这一点,我们有理由期待国内自免药领域的领军企业能够崛起。因为我们观察到,这些企业不仅具备跟随者的能力,更展现出了成为行业*者的潜力。

例如,上文提到的三生国健,其针对IL-17靶点的药物SSGJ-608在II期临床试验中显示出确切的疗效,PASI和sPGA等指标的应答疗效显著。在非头对头对比的情况下,与司库奇尤单抗相比,展现出临床数据更优的特点。

SSGJ-611同样表现出色,该药物在II期临床试验中疗效显著,在同等剂量下,EASI-75和缓解瘙痒方面的应答趋势优于度普利尤单抗。

SSGJ-610更是具备成为全球BIC的潜力。经协方差分析,SSGJ-610两个剂量组相较安慰剂的组间差值分别为 121ml 和 190ml,其中 300mg Q4w 组显著优于安慰剂组(p<0.05),且与同靶点数据比较,显示出好于同靶点产品美泊利珠单抗(第32周较基线改善 183ml、组间差值 98ml)和 Reslizumab(各剂量组第16周改善分别为187ml和248ml、相较安慰剂组的组间差值分别为93ml和137ml)的趋势。

当然,除了疗效,药企还需要在依从性和经济效益之间做出更多考量。

自免药物市场之所以受到关注,核心在于病程长、给药周期长,因此患者会特别考虑使用体验和治疗费用。给药频次的延长意味着提高患者的依从性和降低负担,即使是微小的改善,也会显著提升一款药物的竞争力。

最典型的例子是三生国健益赛普预充针剂型的获批。与传统粉针剂相比,益赛普注射套装增加了注射针头、注射器和注射液安瓶,简化了患者购买注射器和注射用水的流程,使患者能够在家自行完成从溶液混合到注射的全过程,提升了治疗体验。这也使得益赛普能够在竞争激烈的市场中继续取得突破。

这种创新思路也延续到了三生国健其他产品的开发中。例如,SSGJ-608的首次给药剂量约为司库奇尤单抗的一半;SSGJ-611在核心治疗期每两周给药一次,但在延长给药阶段,根据疗效应答程度提供了两种给药方案:未应答的患者继续每两周给药至52周,应答的患者则每四周给药一次。这种差异化的策略旨在降低患者负担,提高依从性。

正是这些在产品研发端的深入思考和创新,让我们对国内药企成为自免巨头的前景充满期待。

03 拉开差距的关键

自免市场*的诞生,仅仅在研发端发力是明显不够的,商业化和产业化方面,是拉开差距的更关键因素。

首先来看商业化方面,自免类疾病就诊更加分散,药值、患均单产、销售人均单产等与肿瘤领域相比有差距,因此,对于自免慢病领域,公司的商业化要素更为关键。

主要体现在两个方面:*,在产品上市初期,已建成的商业化团队规模决定其爬坡放量速度;第二,参照公司既往团队规模与管理能力,管理半径能力上限时对应的规模决定其销售峰值。

因此,相较于Biotech,老炮儿具有更多的优势。例如,三生国健在自免领域拥有超过十年的商业化经验,无论是团队的执行力、市场覆盖范围,还是原有适应症与新适应症的结合度,都远超其他Biotech公司。

在执行力方面,其核心团队已经充分证明了应对激烈竞争的能力。益普赛所在的TNF-α靶点领域,是国内自免市场竞争最为激烈的领域之一,参与者超过10家,包括强生、辉瑞、正大天晴等国内外知名药企。然而,即便在这样的竞争环境中,益普赛仍然能够与英夫利西单抗并驾齐驱,遥遥*于其他竞争者。

在市场覆盖范围方面,三生国健近年来不断扩大其业务范围,并成功实现了渠道下沉。这一点,通过其2023年覆盖范围的变化,能够窥探一番。

年报显示,公司销售网络已扩展至4400多家医疗机构,三级医院超过2000家。基于覆盖数量的角度,三生国健在渠道下沉方面的进展非常顺利。

从某种程度上说,实现渠道下沉对于自免药物的市场放量至关重要。司库奇尤单抗的成功不仅得益于在一线城市的推广,更在于其在下沉市场的广泛覆盖,例如诺华支持的“千县无银”项目就是为了推动市场下沉。这也使得司库奇尤单抗的销售持续增长。

对于Biotech来说,它们在渠道覆盖方面存在天然的劣势,毕竟下沉市场更加分散,需要更大的投入和更长的周期。

这一被市场充分验证过的打硬仗能力的商业化团队,无疑给三生国健其它管线的放量,带来更大的保障。换句话说,相比于其它Biotech,三生国健具备新适应症上市即放量的底气。

其次来看产业化方面。

目前,大部分的自免药物,主要是生物制剂,因为产业化方面的影响因素较大,核心体现在两个层面:

*,是不是有足够高的产能,保证产品的高质量供应;第二,能不能依靠产能优势,实现降本增效的目的,构建更深的护城河。

在产业化方面,三生国健仍是*的诠释。

目前,公司拥有超过40000升规模的生物反应器,构成了一个庞大的抗体药物商业化生产基地,这使得三生国健成为国内大分子药物产能*的企业之一。

更重要的是,这一庞大的生产规模是基于20年的深入探索和实践建立起来的。自从2005年*治疗性抗体药物益赛普成功上市以来,三生国健已经积累了将近20年的抗体生产经验。去年,三生国健还成为了“免疫与炎症全国重点实验室”的承接单位之一。

长期的技术积累和生产实践,使三生国健在成本控制、质量保证等方面具备了显著优势。毕竟,大分子药物产能提升,是一个“know how”的问题,需要长时间摸索和经验积累。

而三生国健不仅经验丰富,并且实现了战略层面的聚焦:管线研发专注于自免领域的深耕细做。这意味着,公司具备更强的工艺优化来增强盈利的能力。

也正因此,市场对于三生国健在自免领域的崛起充满期待。

04 总结

自免市场的机遇确实显而易见。但总体而言,企业要想在这一领域脱颖而出,面临的是一个既要技术*,还要市场竞争力的问题:

企业需要彻底打通研发、生产到销售的整个闭环,才能最终在自免市场占据一席之地。

那么,你最看好谁呢?

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。