2021年2月以来,A股食品饮料板块整体回撤超过52%,下跌幅度甚至超过2015年、2018年大熊市时期。其中,3家跌超80%,13家跌超70%,39家跌超50%。

在泥沙俱下的大市下,东鹏饮料(SH:605499)逆势大涨265%,成为食品饮料赛道中市值前十中*录得正回报的龙头。再看估值,东鹏最新PE超过42倍,是板块市值前50中最高的。

来源:Wind

来源:Wind

东鹏饮料,怎么看?

01 基本面OK

在如此疲软的大市下,东鹏饮料能够逆势走强,且给予较高估值水平,显然是自身α表现较好,对冲了大市β带来的下压利空。

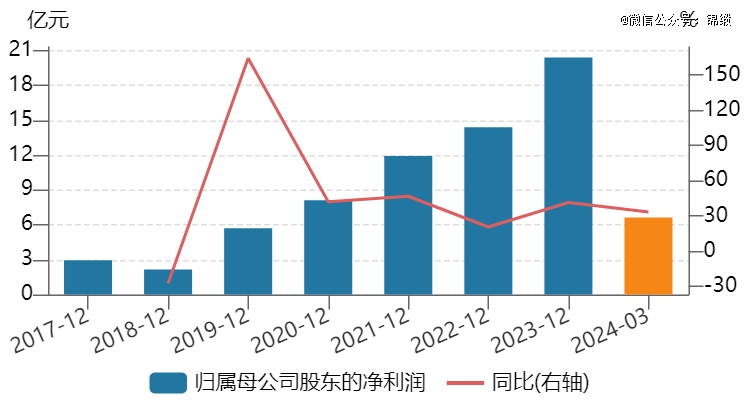

根据最新业绩预告,2024年上半年,东鹏饮料营收78.6亿元—80.8亿元,同比增长44%—48%。归母净利润为4.9亿元—6.2亿元,同比增长44.4%—56%。

这延续了过去几年业绩高增趋势,且增速整体有所加快。2020-2023年,营收、归母净利润年复合增速分别为27.9%、37.5%。要知道,疫情这几年,很多消费龙头业绩增长都遇到了明显瓶颈,比如涪陵榨菜、绝味食品、海天味业等。

(来源:Wind)

(来源:Wind)

再看盈利能力。最新销售毛利率为42.77%,较此前几年有小幅下行态势,但保持在高位区间。主要原因是过去几年原材料价格上涨以及期间推新品拉低了整体表现。不过,东鹏也通过成本端优化保证了较高利润水平。比如,250ML的小金瓶采用PET包装,而不是红牛的三片铁罐,前者包装成本低于后者六毛。

最新净利率为19%,已经持续多年上升之势,创历史新高。可见,公司三费控制良好。其中,销售费用率下降尤为明显,从2018年的31.9%大幅下降至今年一季度的17.1%。一方面,东鹏销售规模高增,拉低了销售费率。另一方面,东鹏特饮品牌受到消费者认可,营销推广费用增长大幅放缓。

资产负债表中,东鹏饮料最新合同负债为26.88亿元,同比大增59%,再次刷新历年新高。可见东鹏特饮终端产品动销良好,经销商打款较为积极。

净资产收益率(ROE)方面,2017-2023年分别为43.3%、22%、43%、45.8%、36.5%、31.7%、35.8%。2021年下滑较大,主要是因为当年上市融资导致净资产大幅上升带动ROE回落。整体看*值,ROE表现较好,处于食品饮料赛道前列。

综上来看,东鹏饮料业绩表现良好,且盈利能力持续提升,是公司股价走出独立行业的核心驱动力。

02 逆袭之谜

东鹏饮料高速增长,自然离不开功能饮料细分赛道的市场红利。

中国软饮料市场规模为6000亿左右,但多年以来已保持低速增长。具体细分领域看,包装水占比37.6%,其次是即饮茶、碳酸饮料、果汁饮料、功能饮料、即饮咖啡,分别为19.6%、15.3%、14.3%、7.8%、2%。

虽然功能性饮料在整个软饮料市场占比不是特别高,但增速颇快。2019-2023年,行业规模年复合增速高达10%,远超软饮料行业平均表现。

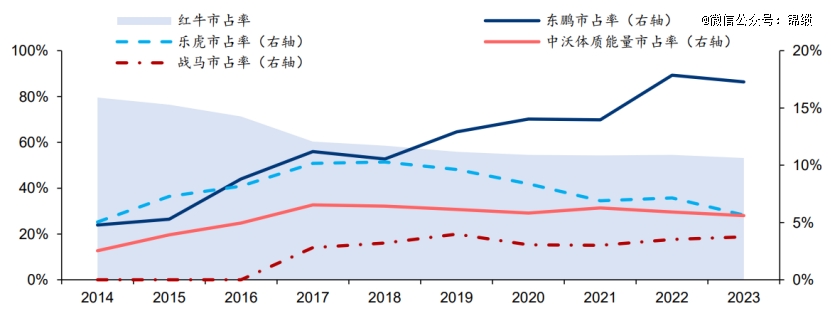

在功能饮料蛋糕做大的同时,内部市场格局发生了天翻地覆的变化。据欧睿,2023年红牛市场份额为53%,较2014年大幅下滑27%。东鹏饮料位列第二,市占率为17%,较2014年大幅提升12%。其余品牌,包括乐虎、中沃、战马市占率均有小幅提升。

功能饮料市场格局变化,来源:华泰证券

功能饮料市场格局变化,来源:华泰证券

据尼尔森IQ报告显示,如果从销量口径看,2023年东鹏销售量占比已从2022年末的36.7%提升至43%,高于红牛12.2%。从这个维度看,东鹏饮料经过这几年的高速成长后,完成了对于红牛的逆势。

东鹏能够吃掉红牛不少市场蛋糕,源于内外两方面因素。

外在因素,泰国天丝与华彬集团因利益分配产生商标权纠纷,对簿公堂,并持续诉讼扯皮。期间,泰国天丝与国内其他品牌合作推出外包装相似的红牛产品。这对红牛品牌、渠道拓展持续产生负面影响,也给东鹏特饮为首的国产品牌逆风翻盘的空间。

当然,东鹏能够突围最重要的因素还是自身在产品、渠道、品牌等方面持续发力。

产品方面,配料含量与红牛基本一致,核心成分均为50g牛磺酸和20g咖啡因以及20g 肌酸。2009年开始,东鹏开始打造包装差异化,推出防尘盖PET瓶装饮料。这其实戳中了消费者诉求痛点,便于携带保存,此外也增加了产品辨识度。

其实,东鹏发展重要转折点是在2017年底推出500ML金瓶。价格定位中低端,500ML仅售价5元,远远低于6元250ML的红牛。如此之高的产品性价比,一经推出,大获成功。

2018-2021年,500ML金瓶销售收入从8亿元猛增至50亿元,年复合增速达到85%(2022-2023年未单独披露)。2023年该单品已经进入尼尔森全国饮料单品排名前三。

能取得如此成绩,低价策略是重要武器。这刚好也契合了宏观消费降级大势,吃到了一些红利。要知道,疫情之后,社零消费增速下了台阶,消费降级现象凸显,能量饮料主要消费群体对商品价格敏感度更高,也更追求物美价廉的商品。

渠道方面,东鹏饮料从广东发家,逐步向全国市场渗透。红牛网点优势在大商超、便利店等传统渠道以及高端餐饮、健身房、夜场等特通渠道,瞄准的是上班白领以及学生群体。东鹏发力点则有所差异,瞄准二三线城市杂货店、小卖店、工厂、网吧等渠道,消费人群主要是蓝领,包括司机、外卖小哥、快递小哥等。

红牛采取大通路模式,在市级设立经销商,并发展二、三级分销商逐步向县乡市场下沉。东鹏在经销策略则有两种,在核心市场(广东、广西、华东、华中)推行精耕模式,在一级经销商上设立分销商和邮差商,最终连接终端和消费者。在西南和华北等潜力市场,则采用大流通模式,与一级经销商共同开发市场,直接对接终端,管理难度相对较低。

当然,渠道推力最重要的是渠道利润要丰厚。比如5元的大金瓶,东鹏给经销商和终端2.05元的利润,毛利水平在40%以上。此外,厂家对渠道还额外补贴0.4元,对终端补贴0.15元。整体渠道利润优于同行,驱动终端动销向好。

对东鹏而言,全国化逻辑尚未走完。2023年,省外营收占比为53.5%。其中华东、华中、广西、西南、华北分别为13.5%、12.4%、8.7%、10.4%、9.2%。省内市场还有一定增长潜力,但未来引擎仍然是省外市场。

在品牌建设方面,一开始也采取了跟随红牛策略。红牛广告语为“渴了喝红牛,困了累了更要喝红牛”,东鹏则简单改了改,喊出“累了困了喝东鹏特饮”,其定位深入人心。后来,东鹏又将广告语改为“年轻就要醒着拼”,强调品牌目标受众是年轻人,完成从功能性宣传到塑造品牌精神的转变。

2023年,东鹏打出民族品牌定位——在中央电视台首次提出“为国争光、东鹏能量”的口号。打造民族品牌形象这个大方向是对的,因为各行各业国货越来越受到消费者喜爱。

内外合力之下,东鹏从红牛几乎垄断的市场中虎口夺食,实现了崛起。

03 外资增持VS管理层减持

未来相当长一段时间内,东鹏饮料增长引擎仍然将来源于东鹏特饮大单品上,且增长驱动力源于持续替代红牛的市场份额。在第二增长曲线上,东鹏也有一定布局。

最近几年,公司相继推出补水啦电解质水、乌龙上茶无糖茶、大咖咖啡、VIVI鸡尾酒等。其策略跟农夫山泉有些类似,广撒网,利用现有渠道去拓展市场,看谁能跑出来。农夫山泉旗下的东方树叶就是一匹大黑马,短短几年时间收入突破百亿,朝着200亿目标迈进。

东鹏则火了2023年4月上线的补水啦电解质水,全年销售收入达4亿元,成为公司第二大单品。不过电解质水市场规模较小,未来想要拉动大盘高速增长还很困难。如果接下来在80亿的无糖茶、50亿元的即饮咖啡、40亿元的椰汁、柠檬茶等细分赛道跑出新兴单品,那么东鹏的增长空间就打开了。

但无论怎么说,从现在视角看,东鹏饮料成长性在整个食品饮料中都算是*梯队的,这也是资本市场愿意给45倍超高估值的核心逻辑。

对于东鹏,外资也是看在眼里,持续加仓,用真金白银表达态度。截止最新,北向资金持股东鹏饮料5.64%(2022年初仅0.22%),持仓市值达到52.6亿元,位列食品饮料第7名,仅次于茅五泸汾、伊利与海天。

但与之形成鲜明对比的是,大股东、管理层则持续减持东鹏饮料。

2022年9月至今年5月,第二大股东君正投资累计套现超28亿元。去年,13位股东及董监高合计减持总股本的2%,套现了13.69亿元。这些资金层面的利空并没有妨碍东鹏逆势走强,但未来仍然要关注这方面的风险,尤其是实控人林木勤(占比50%)的动向。

总而言之,东鹏饮料的成长性仍值得期待,未来继续拔高估值的可能性不大,能吃到业绩增长的钱就算不错了。特别是在食品饮料疲弱大市下,也需防范中短期动荡回撤的风险。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。