在微信小游戏开发者大会上,微信小游戏团队方面表示,经过6年时间发展,小游戏拥有了一个高效、稳定、长线的经营环境。并透露,微信小游戏用户已达到10亿,月活用户达5亿,且用户使用时长还在持续增长,已有240多款游戏季度流水超过千万元。

不知不觉,小游戏已“偷偷”生长了6年。

这6年间,中小型游戏开发团队纷纷逐步借势小游戏崛起,而无论是传统的游戏产业巨头,还是自研实力强悍的新兴厂商,似乎都轻视了小游戏这一“闷声发大财”的赛道,只有三七互娱等少数公司浅浅参与了一下。

直到今年,开始出现一种说法:互联网公司赛道=ChatGPT,游戏公司赛道=小游戏。无论是游戏公司年报业绩会,还是线下交流活动,小游戏成为厂商必谈的关键词。

一度处在游戏圈底层的小游戏,怎么在今年就成了香饽饽?

01 闷声发大财,让大厂从“不屑”到“快来”

从去年到现在,游戏行业都走在回暖的路上,然而用户规模始终提醒着“这是存量时代”。就拿2023年来说,游戏用户规模在2023年的上半年达到了6.68亿的历史新高,但同比增长率仅有0.61%。

在手游市场陷入高度存量竞争阶段,游戏行业不得不从游戏时长、用户付费等维度来找增量。而小游戏这一“增量红海”的出现,自然成为多数厂商竞逐的焦点

2024微信公开课PRO提到,在微信小游戏30万+的开发者中30人以下的小团队超8成。Top100中既有腾讯、三七互娱这种大厂,中手游、恺英网络这种腰部厂商,也有一些非上市公司。既有做重度游戏的,也有做棋牌类休闲游戏的。

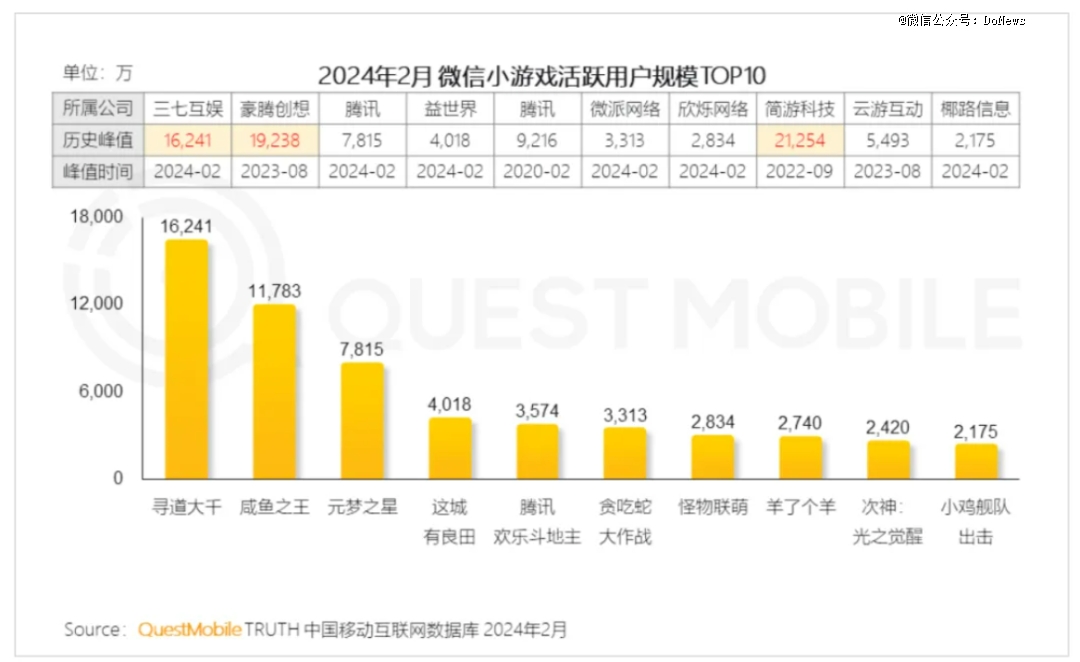

据Quest Mobile发布的报告显示,2024年2月三七互娱的《寻道大千》MAU高达1.6亿,疯狂游戏的《咸鱼*》MAU高达1.17亿;中手游去年在小游戏赛道上营收6亿元,年内将上线《新仙剑奇侠传之挥剑问情》《火影忍者:木叶高手》在内等10款小游戏;恺英网络不仅计划年内上线《太上补天卷》《萌英雄》等小游戏,而且公司还将针对不同的品类增加小游戏的布局数量;即便是慢了几拍的*世界,也在近期的财报中表示,公司正在积极研发轻量化小游戏。

图源:Quest Mobile

图源:Quest Mobile

曾经被游戏大厂们瞧不上的小游戏,如今各家挤破头往里进,原因无他,在*的吸金能力面前,精不精致、挡不挡次的根本不值得一提。

往近了说,今年6月上线的《寻道大千》被称为小游戏界黑马,连续霸占微信小游戏畅销榜首位3个月,月流水破亿。

往远了说,去年火起来的《咸鱼*》月活超过《原神》,仅iOS端APP版的月收入就达到了9000万以上,而整体收入则更为可观。

再远一点,2022年爆火的现象级小游戏《羊了个羊》,初始团队只有10人左右的团队,初始成本也只有50万元。半年时间不到就营收破亿,赚了个盆满钵满。这家公司也凭借这一款小游戏彻底翻身,成为了行业内的一个传奇。

而据媒体报道,微信排行榜排名前十的小游戏,每款游戏的月流水都能达到8000万元左右;十到二十名的小游戏,这个数字是2000万~3000万元不等。

这还只是微信小游戏排行榜前二十的月流水,整个小游戏市场的掘金潜力将会更大。

02 便宜又好赚,自带“降本增效”基因

根据数据研究机构DataEye发布的《2024上半年大陆市场手游效果广告白皮书》显示,2024年上半年内地市场手游App在投游戏数约1.46万款,同比2023年上半年的1.62万款下滑9.9%,为近3年*。

与之相对应的是,2024年上半年参投微信小游戏数超过1.39万款,同比增长42%。此消彼长之间,小游戏的投放量已经接近手游App。而手游App参投下滑、小游戏参投增长的背后,是不少App端中小厂商已转战小游戏。

至于为什么厂商们开始“轻手游,重小游戏”,其背后原因也不难分析。

首先,小游戏是真的便宜,这里的便宜涉及到开发、买量、推广等诸多环节。

要知道,小程序游戏通常只包含核心功能,相对于APP而言,功能较为简单,因此开发人员只需要关注核心功能的实现,不需要考虑复杂的界面设计和兼容性问题。

即便是想开发一款较为精致的游戏,APP端游戏往往需要一到两年,耗资或达上亿。而小程序游戏只需四五人左右的团队,在半年内就能研发出来,成本在100万-200万不等。

除了在开发成本上有优势,在买量与流水成正比的游戏行业,小游戏买量单价也更便宜,只有APP端的几分之一。譬如同为卡牌游戏,小程序上买一个用户只需要十几块钱,APP卡牌游戏则需要几十块。并且,相比于比传统渠道对 App 游戏的抽成,小游戏平台抽成更低。

其次,依托于微信、抖音等生态,小游戏更容易通过“病毒式营销”来获取流量和赚钱。

如果在APP端,玩家想把自己的好友拉来玩,还需要邀请、下载等步骤,长转化路径很容易造成用户流失,但小程序很快。

从早期席卷朋友圈的《跳一跳》,到后来风靡全网的《羊了个羊》,现象级的作品塑造了人们对小程序游戏的基本认知。经过这些爆款的教育,“随点随玩”“无需下载”“极简玩法”成为小游戏们留给大众的*印象。并且因为无需下载和身份验证,小游戏买量的转化率会更高。

这里值得一提的是,在微信小游戏走入大众视野之初,普遍以开屏广告、贴片广告等为主要变现方式,即IAA(In-app Ads)类型。此后的几年间,小游戏内容池扩大,移动端盛行的内购之风亦吹到了这片沃土,小游戏也开始以充值内购为变现方式,即IAP(In-app Purchase)类型。

而2020年后,内购、广告两手抓的混合变现方式逐渐成为新趋势。现如今在小程序游戏内,乐意看广告的零氪玩家能平稳入坑,喜欢用钱砸出坦途的重氪玩家也能玩得痛快。

此外,小游戏市场仍处于野蛮增长状态,市场前景可观。

早在去年,游戏工委、巨量引擎、 DataEye等机构就预估国内小游戏市场规模在百亿以上,其中巨量引擎预计中国小游戏整体市场规模在2023年达到450亿元以上,到2024年整体规模预期在600至650亿元,2025年达到800至850亿元,也就是说今年小游戏市场至少有200至250亿元的增量空间。

在广阔的增长空间和“降本增效”的天然优势下,不止各大游戏厂商试图从中找到商业模式上的更多增量,平台方也顺势加大布局力度,以吸引更多厂商和用户加入,做大小游戏的基本盘。

03 做大基本盘,小游戏市场未来可期

在小游戏这片战场,平台打架不比游戏厂商们温和多少。

今年1月,抖音开放平台宣布投入超50亿资源推动小游戏发展,其中包括达人补贴、立项扶持、运营补贴、广告赠款等全方位的支持。

于是在年初,微信小游戏平台推出了CPS合作模式,开发者只要准备好基本游戏素材,就可以一键签约,低成本加入CPS合作,并且可在视频号、直播、小程序发现、微信外应用等场景中获得推荐与曝光。

同时,鼓励具有流量场景的服务商(即流量渠道,如APP/小程序/公众号/社群/其他应用等)加入小游戏推广事业,并从中收获合作收益。

图源:做个小游戏公众号

图源:做个小游戏公众号

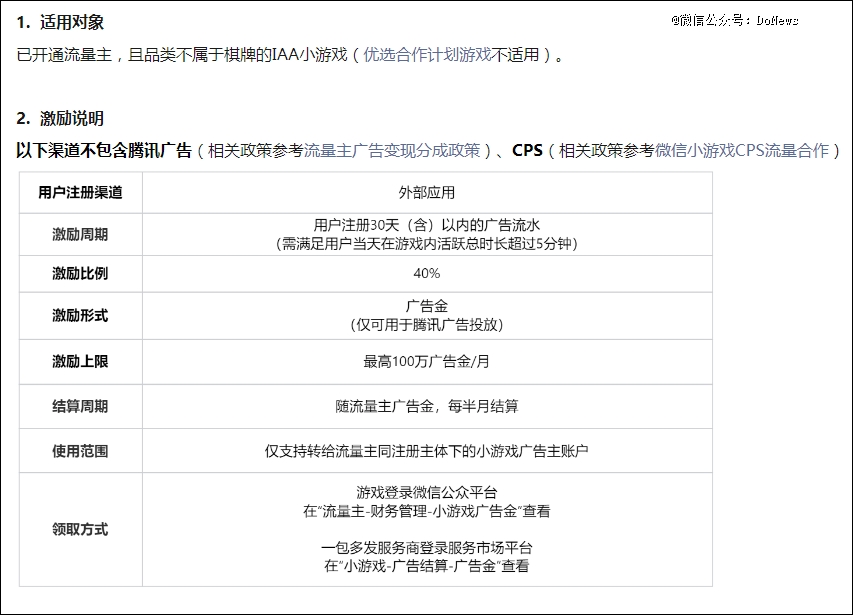

到了3月,微信小游戏平台又推出了IAA小游戏增长激励计划:不属于棋牌类的IAA游戏开发者的广告金激励比例提至最高40%;开发者通过海报分享注册用户达到一定量级可获得最高15万元的广告金激励。

图源:新播场

图源:新播场

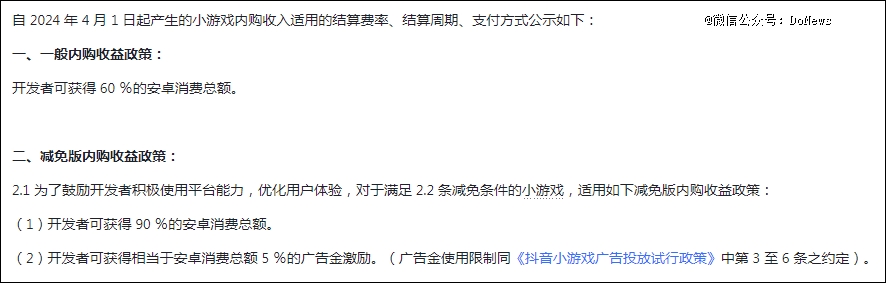

抖音这边也不甘示弱,在4月升级了小游戏激励政策,重新规定IAA小游戏与IAP小游戏的分成比例。其中IAA小游戏开发者在抖音上的广告收益最高提升至60%,IAP小游戏开发者更是能够获得最高90%的安卓消费分成。

图源:新播场

图源:新播场

不少行业人士认为,抖音此举是在叫板微信3月推出的小游戏增长激励计划,但微信当时针对开发者进行的广告金激励比例仅 40%,且该部分激励广告金只可用于腾讯广告投放。所以,相比微信的让利,显然抖音抢食小游戏“蛋糕”的决心更大。

当然,除了微信、抖音这两家“流量大户”,支付宝、华为等也不甘落后:去年年底,支付宝在五福期间启动了小游戏服务中心,并且定下IAA分成50%,IAP 70%。;今年3月底,华为游戏中心举行了鸿蒙生态游戏行业论坛·华中专场,其中提到全场景软硬协同将给快游戏(即华为小游戏)提供助力。

可以预见,平台的大力扶持与游戏正规军的加码进驻,将抬高行业的竞争门槛,加速产品的更新与迭代。最终反映到小游戏畅销榜单上便是TOP10急速换血,市场竞争日趋激烈。

与此同时,赛道热度越高、玩家越多,越是吸引监管视线。要知道,由于小游戏数量庞大,开发周期和生命周期都较短,而版号申请周期较长,许多企业申请版号的积极性一直较低。

因此,仅依靠广告分成盈利、无内购的休闲类小游戏,无版号是否能够上线?业内对此一直存在争议,各省市对此也规范不一。而随着监管的深入,相信这一问题在不久之后就能得到解决。

图源:微信公众平台运营中心公众号

总之,随着游戏正规军的不断加入,野蛮增长的小游戏市场很快就会进入卷玩法、卷买量、卷变现的快速洗牌期。但好在市场足够大、发展潜力高,无论是从游戏的创意玩法、细分赛道切入,还是从商业的变现模式、出海赛道入手,都有足够的增量空间供厂商们探索、深耕。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。