想象一下这个画面:一个凌晨的车间,几排整齐的人形机器人沙沙作响地做着流水线任务。这个场景放在几年前只出现在科幻电影里,不过在今天已经实现了。

前不久,人形机器人企业Figure推出第二代人形机器人Figure02,在软硬件上比起一代都有突破进展,更是搭载了“金主爸爸”OpenAI定制的语音推理模型,实现自然语言的交互。现在的它,已经进入宝马车厂开始“打工”了,可以无休止地狂干20个小时。

图源:微博截图

“炸裂”新品的发布又把人形机器人推到了舆论中心,从去年底优必选(9880.HK)上市到今年WAIC上特斯拉Optimus新一代的亮相,再到近期Figure02的推出,人形机器人的发展在这两年可谓进展神速。

但是,脱下“创新技术”这层外壳,人形机器人的量产难度到底在哪里?从研发到商业化应用又需要面对什么挑战呢?

1、为什么是“人形”

人形机器人,最近又火了。

被微软、英伟达和OpenAI投资的人形机器人企业Figure在前几天发布了号称“地表最强”新款人形机器人Figure02。据“趣解商业”了解,和上一代相比,Figure02进行了外观的重构,机器人的外皮承担了压力,采用了外骨骼结构,这样子机器人的电源和算力布线就集成在机体内部,由此提高了机器人的性能;迭代后的Figure02手部具有16个自由度,能够承受与人类相当的力量。

软件方面,新一代机器人也搭载了投资人OpenAI定制的语音到语音推理模型,这样子人类就可以直接用语音和机器人交互。

其实机器人发展到现在,在我们日常生活中的渗透率已经非常高了,比如在商场里常见的大型清扫机器人、物流流水线上的物流机器人等;专项机器人如此完善的今天,我们为什么还要做人形机器人?

而且,为什么一定要是“人形”?

答案其实很简单,因为只有“人形机器人”才最有可能接近“全能机器人”。

我们生活的世界中,所有的场景、设备、工具都是服务于人类的形态设计的,所以各种单项的机器人可以拆解某一种具体的场景去使用,比如物流机器人可以做扛、放重物,工业机器人可以拧螺丝、扫地机器人可以打扫,但是出了这个特定的领域,这个机器人就成了一块“高科技板砖”。

而只有人形机器人能够不受场景的限制,融入人类生活的各个方面。人形机器人*的特点是自由度高,具备较强的自主性和多功能性;例如,在工业制造中,人形机器人可以替代人类从事重复、繁杂和危险的工作减少事故发生。我们可以将现在各种机器人理解成发展人形机器人的一个初级形态,而人形机器人才是*形态。

为了实现这个*形态,人形机器人需要做三件事:感知、运动、思考。

就拿跨越障碍物这件事情来说,得先“感知”到障碍物,然后“思考”是走过去、跳过去还是跨过去,最后“运动”或者说行动来实现跨越。这对普通人来说只是下意识的行为,对人形机器人就是一个复杂的训练过程。

现在大部分的人形机器人的问题都出在“思考”这个环节上,毕竟感知和运动可以通过传感器布局、机器人关节设计的完善来在硬件上下功夫,不过“思考”这件事情实在是太复杂了。

以往大家的训练方式都是“打标签”,比如教人工智能学习什么叫做“西瓜”就把各式各样的西瓜打上标签,人工智能在看到符合这个标签的物体的时候就可以给出相应的认知。不过这样的训练方式放在有局限性的领域中还好,放在更大的领域中就很难做到穷尽。

现在有了大模型,就打开了一种新的训练思路。大模型加上传感器数据,可以训练机器人更好地了解世界的规律。

比如同样都是去冰箱里拿饮料,拿瓶装可乐和袋装牛奶的方式就不一样,大模型学习可以让机器人“理解”可乐可以直接捏起来而袋装牛奶就要轻轻拎起来的区别。

更重要的是,大模型可以训练机器人对自然语言的理解,比如你说“我饿了”,现在的机器人未必懂它需要做什么,但大模型训练之后,机器人就可以为你跳转到外卖平台的界面,更甚者可以给你去炒盘菜。对自然语言的深入理解,帮助机器人更好地理解人类,也能更大地减轻人类与机器人的交互难度。

可以说,大模型的应用又给人形机器人的发展推向了next level。

2、多方入局

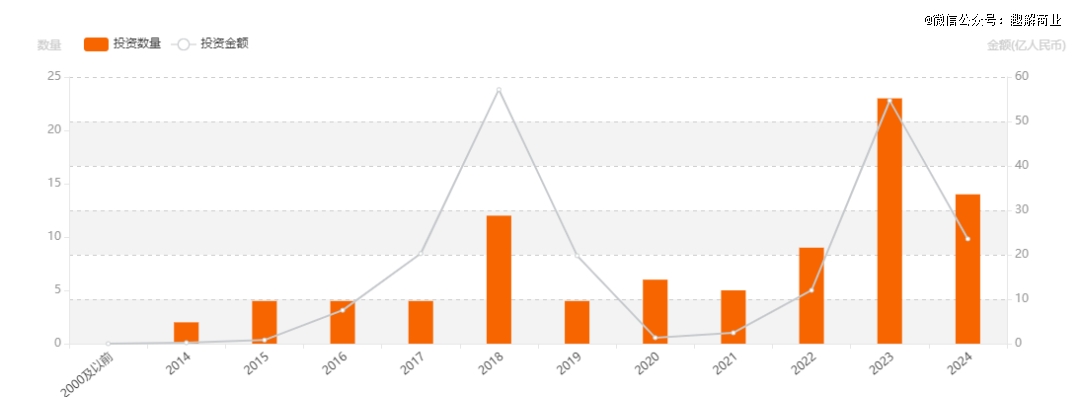

在大模型的加持下,2023年被称为“人形机器人元年”。

从融资表现来看,据“IT桔子”数据,2023年人形机器人领域融资事件有23起,总金额达到54.71亿元,是过去十年以来的*。而截至当前,2024年人形机器人领域已经有14起融资事件,总金额接近24亿元。

图源:IT桔子

从产品来看,2023年开始至今,不论是新锐的产品还是企业都在涌现。比如2023年成立的星动纪元,由清华大学交叉信息研究院孵化,致力于具身智能以及人形通用机器人技术和产品的研发;同年成立的开普勒,自研算法实现人形机器人预设动作与端到端全自主规划相结合模式及精准控制...

还有赶在今年元旦之前上市的机器人赛道老牌选手优必选,更是以“人形机器人*股”的姿态给整个产业的资本化再次推上快车道。

以优必选为例,这些三方供应商是整个领域的主力军。这些企业基本都会以某种使用场景为切入来进行人形机器人的研发,比如优必选更专注于工业制造、达闼更多面向家庭服务。作为整个产业链的中游,三方供应商最重要的自然是争取下游的订单,趁早“进厂”;所以,市场化、商业化就对他们非常重要。比如,今年2月,优必选的Walker S已经在合肥蔚来汽车工厂进行“实调”;据“趣解商业”了解,优必选已经和数十家国内头部新能源汽车企业接触,推进人形机器人需求对接。

而这些“被进厂”的下游企业当中,也有部分开始自己搞人形机器人的选手。

特斯拉,就是一个代表。机器人作为马斯克的“宏图计划”当中非常浓墨重彩的一笔,其机器人的代表作Optimus也一直都有进展,如今已经可以双臂与腿配合完成基础瑜伽动作,与此同时保持躯干的稳定性;还可以通过纯视觉输入,以正常的速度拿起积木,并能按照蓝、绿两类颜色正确分类,在对面发生人为移动积木的动作时,Optimus依旧能以自身原本的节奏顺利完成任务,且在积木摆放出错时,自主调整正面朝上,完成纠错。

小米也早在2022年就发布了“Cyber one”,近期又联手机器人泰斗王田苗,投资了一家名为"小雨智造"的具身智能科技公司,这也是小米首次对外投资具身智能领域公司;而本田入局机器人领域都已经三十多年的时间,推出的ASIMO甚至在2002年就跑去和纽交所董事长握手去了。

和中游供应商有差别的是,下游企业的研发出了实用性还有品牌效应,尤其是这几位都是现在典型的造车企业,在汽车智能化势不可挡的趋势下,对于智能机器人的研究能让车企更敏锐地捕捉前沿技术,也展现自己的技术实力。

在去年的 1024 小鹏汽车科技日上,小鹏汽车董事长兼CEO何小鹏推出了小鹏汽车自研的人形态双足机器人 PX5;据“趣解商业”了解,小鹏团队耗时 5 个月,实现了自研双足机器人的稳定行走。

8月12日,何小鹏在微博上发布一则视频,展示了一只机器手订购MONA M03的过程。何小鹏还表示:“AI及大型硬件的新进展今年内我们将跟大家同步,敬请期待。”虽然微博透露的信息不多,但也能看出小鹏在积极布局机器人赛道。

在实用性上,中游厂商更重视“开源”,因为要“开张卖钱”,而下游厂家就更重视“节流”。马斯克就表示Optimus量产之后也会率先进入到特斯拉的生产流水线。用人形机器人代替工人拧螺丝,可以收获一个24小时待机、不会疲劳、不会闹情绪的“*打工人”,成本降低、效率提升,最终实现的就是生产成本的控制。

当然,下游厂商研发的人形机器人足够稳定后也可以进行商业化,从而成为整个企业收入的一个增长部分;不过从底层逻辑来说,虽然都是争先“进厂”,但中游和下游的侧重点还是略微不同。

3、何时量产

不论是中游还是下游选手,虽然都热热闹闹的,但也各有各的麻烦。

特斯拉的人形机器人已经开始拖延量产时间了。去年就表示Optimus要在2024年底前实现量产的马斯克在不久前发推称特斯拉明年会小批量的生产人形机器人,然后预期在2026年实现量产以及对其他企业客户的交付;也就是说整个机器人的进展推后了几乎一年。

小米的“Cyber One”在2022年亮相之后最后一次展示是在2023世界机器人大会上,而且展示的也是2022年的老版本,之后也没传来什么突破性的消息。

“预计优必选人形机器人进入汽车工厂将在2024年底实现小规模交付。”优必选董事会主席、执行董事兼行政总裁周剑表示。不过在交付之前,已经上市的优必选还要面对市值滑坡的困境。

截至8月14日,优必选的报收86.25港元/股,相比今年3月7日最高峰的股价328港元/股,不到半年时间跌幅已经超过了70%;市值也由高峰的超1300亿港元跌到了361.87亿港元,蒸发近千亿港元。

那么,人形机器人的困境到底在哪里?

首先是技术难关。有媒体曾经报道,国内一线研发专家在人形机器人系列电话会上提出了人形机器人量产的四个技术痛点:

1.手部和腿部硬件集成难度大,需要更高的损失峰值功率和驱动能力;

2.腿部行走算法稳定性难以保证,学术界尚未出现真正意义上的类人走行算法;

3.手部精细化感知难度大,涉及到手的21-26个自由度;

4.双臂协同、混合智能操控和避让等算法难度大,需要高维度的规划。

其次是在成本层面。机器人的量产还得考虑软硬件的成本控制,如何随规模效应逐渐均摊成本。

但这边成本控制都还不成熟,那边市场定价就已经卷起来了。今年5月,宇树科技发布的G1人形机器人售价只要9.9万元,用得着和用不着机器人的都沉默了,因为人形机器人的定价当时还动辄在百万元的区间。结果大家还没为9.9万元这个定价吃惊多久,3.65万元售价的众擎机器人发布的专业级双足机器人SA01整机或散件套装上市,主要面向科研教育市场发售。

这种两极分化的情况就让很多机器人厂商十分为难了,而这背后反应的实际是人形机器人下游市场需求不明确的情况。这也是大部分高新技术产品市场化的问题,由于高新技术产品对技术创新有极高要求,结果满足要求的产品又太贵,所以中游厂家只能推出一个又一个便宜的版本。

还有就是,人形机器人在非结构化场景中的应用受限;由于机器人通用性不足,无法灵活应对突发事件。人形机器人的商业化落地,最需要的是一个迫切又确切的场景;以现在的局面来看,高端制造需求下的工业化场景,以及人口老龄化趋势下的生活化场景是商业化价值最高的场景。但是市场上仍缺少一个产品的典范,让大家能更直观地看到人形机器人的商业价值。

人形机器人能否真正取代人类的部分重复劳作,还有很长一段路要走;但人形机器人必然是未来的趋势,谁能把这个“故事”具象化,谁才是赢家。

【本文由投资界合作伙伴微信公众号:趣解商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。