2014年6月24日,一条“重啤卖最后股份 老山城要消失了吗”的微博话题引起网友热议,也引发了人们对这一经典民族品牌未来命运的担忧。

曾几何时,在重庆,随便走进一家夜啤酒摊,都能听到喝得二麻二麻的人招呼店家:“老板,再拖箱老山城!”而今,陪伴重庆人半个多世纪的山城啤酒在市场上已难寻踪迹,一场“山城啤酒”的保卫战也再次打响。

8月2日,一则《关于拯救“山城”啤酒品牌的声明》,让重庆嘉威啤酒有限公司(以下简称:重庆嘉威)与重庆啤酒股份有限公司(以下简称:重庆啤酒)之间多年来的“内斗”浮出水面。

重庆嘉威是重庆啤酒的参股子公司,主要负责生产“山城”牌啤酒。重庆啤酒的控股子公司——嘉士伯重庆啤酒有限公司持有重庆嘉威33%的股权。

重庆嘉威在声明中称,外资啤酒巨头嘉士伯自2013年收购重啤股份以来,基于自身利益*化,对“山城”啤酒品牌进行了全面封杀和系统打击,使其濒临消亡,并向全社会公开呼吁,救山城啤酒于危难之际,以免其重蹈天府可乐的覆辙。

与此同时,重庆嘉威还在声明后附上了一份对嘉士伯、重庆啤酒等公司的函告,回顾了双方纷争的始末,要求重庆啤酒回归发展“山城”的轨道,并于15日内给出具体的品牌发展方案。

面对重庆嘉威的“发难”,重庆啤酒先是就双方8月1日开庭的合同纠纷案件发布了反诉公告,然后开始了正面反击,称重庆嘉威的声明内容严重不实,不存在放弃“山城”品牌啤酒的说法,公司一直坚持“国际高端品牌+本地强势品牌”的发展战略,并强调重啤在全国的销量中,本土品牌占比超过七成,在重庆市场,“重庆”和“山城”两大本地品牌占比更是高达近八成。

尽管双方各执一词,但从财报数据和市场表现来看,重庆嘉威关于山城啤酒销量下滑和嘉士伯违背收购承诺的指控并非空穴来风。

从重庆啤酒历年财报中不难看出,2014年开始,“重庆”品牌啤酒的销量在不断增长,而“山城”品牌啤酒的销量在不断收缩,二者此消彼长,合计占比近八成。重庆啤酒如此囫囵吞枣的说法,显然有失偏颇。

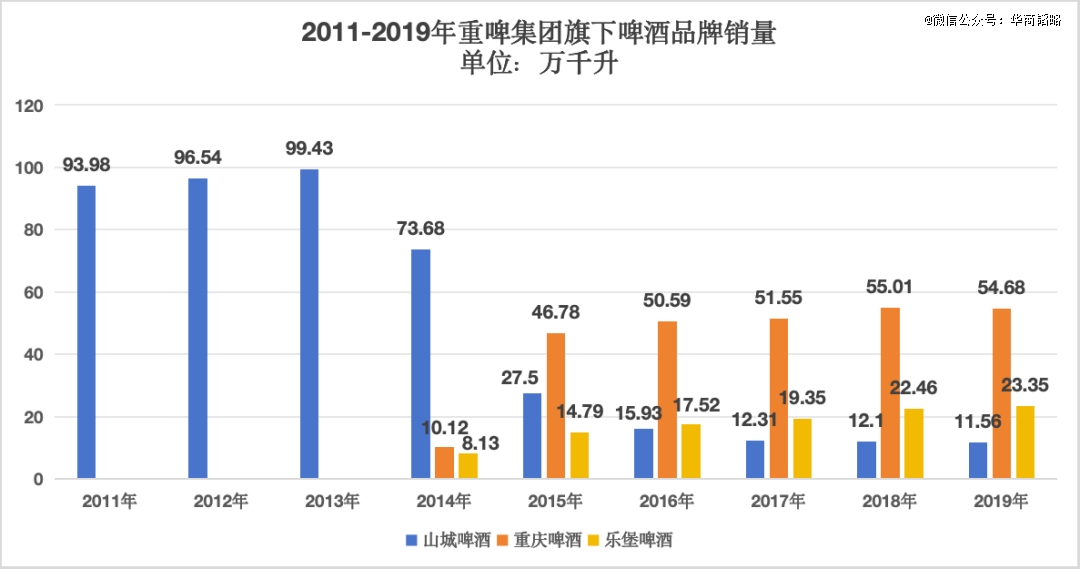

▲数据来源:重庆啤酒年度报告

2014年-2019年,山城啤酒的销量从73.68万千升下滑至11.56万千升,仅为高峰时期的10%。反观重庆啤酒和乐堡啤酒的销量却从2014年的10.12万千升和8.13万千升分别增长至2019年的54.68万千升和23.35万千升。

尽管重庆啤酒称“山城”品牌实现了健康增长,2023年销量较2019年增长了16%。但短期内的增长显然无法掩盖其销量整体下滑90%的事实。单从目前市场上很难买到山城啤酒来看,嘉士伯在收购时作出的种种承诺也大都没有兑现。

山城啤酒被边缘化也在重庆啤酒2023年财报中得到进一步验证,财报显示,2023年山城啤酒及其他经济型啤酒合计年销量已降至9.84万吨,销售收入为2.896亿元,销量占比仅为3.3%,销售金额占比为2%。

面对这种情况,与山城啤酒休戚与共的重庆嘉威,自然无法“坐以待毙”。

事实上,重庆嘉威和重庆啤酒的纠纷早已不是*次爆发。自嘉士伯入主重庆啤酒以来,双方之间摩擦不断。

早在2011年,嘉士伯就开始违反包销协议,利用境内公司与重庆啤酒开展“委托加工”“授权生产”关联交易。

2011年-2015年,该违约行为给重庆嘉威造成的啤酒包销量价差损失不低于2.11亿元,累计量差数额高达5万余千升。

为了解决这一争议,在重庆市经信委的主持协调下,重庆嘉威与重庆啤酒展开了长达597天的谈判,最终签订了《补充协议》,重庆啤酒承诺支付重庆嘉威3000万元补偿并保证后续履约。

但重庆啤酒并没有就此停止违约行为,反而变本加厉,大量嘉士伯境内关联公司生产的“外购酒”开始在重庆销售,进一步压缩了重庆嘉威的销售份额。重庆嘉威负责人称,2016年至2020年间,这些违约行为给公司造成了约2.4亿元的损失。

2020年,重庆啤酒与嘉士伯完成重大资产重组,嘉士伯境内公司均成为其“分子公司”,但重庆啤酒并没有将其分子公司特定销售和开票的啤酒纳入《包销协议》范围,进一步导致重庆嘉威损失超过1亿元。

随着矛盾不断激化,2020年,重庆嘉威一纸诉状将重庆啤酒、嘉士伯等告上法庭,称他们在包销期间存在诸多违约行为,挤占了山城啤酒的市场份额,诉讼涉及金额高达6.39亿元。

这起诉讼对重庆啤酒造成了重大打击,导致其三个银行账户共计2.1亿元资金被冻结,“山城”“重庆”等103个商标被查封。

这一事态发展使得双方的矛盾更加尖锐,至今仍未达成和解。

截至目前,围绕“山城”品牌的经营策略、市场定位以及双方的合作协议,重庆嘉威与重庆啤酒及其关联公司之间已经发生了8起诉讼纠纷。

一次次对簿公堂之后,重庆嘉威从昔日亲密无间的合作伙伴,变成了如今重庆啤酒口中的“代加工厂之一”,双方的关系已难复从前。

持续的诉讼和舆论战,不仅给双方企业带来了巨大的法律成本和经营压力,也使得“山城”品牌的未来更加扑朔迷离。

走过66载风雨的山城啤酒,曾是重庆乃至全国啤酒市场上的一颗耀眼明珠。

1958年11月,重庆啤酒厂首次推出山城啤酒。凭借纯正的麦芽风味和浓郁的酒香,山城啤酒一上市便深受重庆市民喜爱,迅速成长为重庆轻工业“五朵金花”之首。

进入20世纪80年代,伴随着中国啤酒需求的兴起,全国各地纷纷筹建啤酒厂。民营企业家尹兴明看到了其中机会,于1984年在重庆市大渡口区创办了金星啤酒厂,开始生产“金星”牌啤酒。

1992年,为避免重庆本土啤酒品牌之间的恶性竞争,金星啤酒厂与重庆啤酒厂签订《联合协议书》,开展啤酒包销合作,共同做大做强“山城”这一品牌。为此,金星啤酒厂放弃生产自有品牌“金星”,转而生产“山城”牌啤酒。

在此之后,重庆啤酒厂改制为重庆啤酒集团有限责任公司(以下简称:重啤集团),金星啤酒厂也改制为重庆钰鑫实业集团有限责任公司(以下简称:钰鑫公司)。

1998年,为了延续此前良好的啤酒包销合作关系,钰鑫公司与重啤集团重新签订了《联合协议书》。

次年,重啤集团以“山城”啤酒商标使用权出资,与钰鑫公司共同设立重庆嘉威,并签订协议书。根据协议,重庆嘉威*存续,且有权自主使用“山城”牌商标并不再向重啤集团支付商标使用费。

这意味着,重庆嘉威获得了“山城”啤酒品牌的终身使用权。

在双方的共同努力下,山城啤酒很快迎来了发展的黄金时期。2004年、2005年,山城啤酒连续荣获中国驰名商标、中国名牌等荣誉称号。《重庆日报》报道称,2006年,山城啤酒在重庆地区市场占有率在90%左右。

那时的重庆街头,几乎每个大排档、火锅店和便利店里,都能看到山城啤酒的身影。“山城啤酒,知心朋友”的广告语响彻川渝大地,吃老火锅喝老山城成了许多重庆人生活的标配。

就在山城啤酒埋头发展的同时,一场风暴正在酝酿。

2001年,中国男足首次闯进世界杯决赛圈,不少球迷喝着“绿棒子”通宵庆祝,喝啤酒、看世界杯自此流行起来。这一年,中国正式加入WTO,外资大规模进场,首先瞄准的便是啤酒这样的高利润行业。

彼时,刚上市不久的重庆啤酒由于多元化发展战略分散了资金和管理精力,错失了啤酒行业扩张与成长的良机。为促进企业发展,重庆啤酒开始尝试引入外资。

2004年,与重庆啤酒有着多年合作经验的啤酒生产商苏格兰纽卡斯尔进入中国市场,成为重庆啤酒的第二大股东。

2008年,丹麦啤酒巨头嘉士伯盯上了号称啤酒行业“西南王”的重庆啤酒,通过收购苏格兰纽卡斯尔,获得了重庆啤酒17.46%的股权,自此拉开了收购大幕。

此后,嘉士伯逐步增持股份和资产,到2013年持股重庆啤酒60%,获得了*控股权。2014年,轻纺集团出售掉剩余4.95%的重庆啤酒股权,重庆啤酒彻底易主嘉士伯。

嘉士伯入主重庆啤酒后,开始了大刀阔斧的改革,逐步剥离不良资产,推动其回归啤酒主业。在这个过程中,其野心也进一步暴露。通过大手笔的分红,重庆啤酒大部分利润都流入了外资的口袋。

当初收购重庆啤酒之时,面对百威、华润等竞争对手,嘉士伯曾豪言壮语,承诺将山城啤酒推向全国。嘉士伯中华区总裁王克勤也曾公开表示,引入外资品牌的同时,本地品牌也要发展,而不是用外资品牌取代当地品牌。

但实际情况是,在市场上站稳脚跟后,嘉士伯很少提及曾是其主要利润来源的山城啤酒,反而以品牌战略调整的名义,大力推广嘉士伯系列品牌,山城啤酒正从昔日的市场霸主一步步沦为默默无闻的“小透明”。

不少业内人士猜测,嘉士伯之所以“雪藏”山城啤酒,或许跟重庆嘉威拥有山城啤酒品牌的终身使用权有关。

2009年,重庆啤酒与重庆嘉威签订了一份新的20年包销协议,该协议将在2028年到期,届时重庆嘉威将有权自行生产和销售山城啤酒。

对于重庆啤酒和嘉士伯而言,这意味着他们将失去对“山城”品牌的控制和利润来源,也将面对来自重庆嘉威的潜在威胁。

山城啤酒的命运背后,是民族品牌改革开放以来对外合作过程中常常面临的经典困境。

20世纪90年代以来,随着改革开放的推进,中国曾出现过一波合资潮。许多本土企业试图通过与外国企业合资或者被收购,引入国外先进的技术、管理经验和国际市场资源来推动自身品牌的发展。然而,现实的发展往往事与愿违。

不少外资企业将合资视为进入中国市场的跳板,更多关注的是自身品牌的推广和市场份额的扩大,而非合资品牌的长远发展。这种战略差异导致了许多民族品牌逐渐被边缘化,甚至被雪藏。

同处川渝地区的天府可乐就是一个典型的例子。

上世纪80年代,天府可乐风靡全国,是中国市场上*能与可口可乐和百事可乐抗衡的本土品牌,但这种辉煌的势头仅仅持续了六年便开始走向衰落。

1994年,天府可乐为了谋求更好的发展,与百事可乐合资设立重庆百事天府饮料公司。双方约定,在未来合资公司的生产中,天府可乐的产量不得低于50%。

然而,合资后不久,百事可乐就逐步减少了对天府可乐的支持,转而重点推广自己的品牌。合资*年天府可乐的产量还能占到74%,第二年就降到了51%,第三年更是骤降至25%,到2006年完全卖给百事可乐前,其产量仅剩0.5%。

这场本该共赢的合作,以天府可乐的黯然离场而告终。百事可乐不仅得到了天府可乐的销售渠道和生产线,实现了在中国市场的快速扩张,还成功为自己消灭了一个强劲的竞争对手。

与天府可乐的命运相似,国内八大汽水厂中的另外七家也先后被可口可乐和百事可乐通过合资并购等手段逐一吞并,几乎全军覆没。

同样的悲剧也在日化行业频频上演。中华牙膏的市场占有率曾高达40%,1994年,为换取先进技术,中华牙膏将经营权租给了联合利华,后者仅需支付2%的“品牌使用费”便能获得高额收益并掌控品牌命脉。如今,中华牙膏虽仍在市场上,但其市场份额持续下滑。

还有活力28,为了引进外资以求发展壮大,它在1996年与德国美洁时成立了合资企业。然而合资后,美洁时并未兑现自己的承诺,而是将“活力28”商标搁置,并大规模推广“巧手”品牌系列洗涤用品,导致活力28在市场上一度“名存实亡”。

包括国产护手霜小护士,在千禧年曾是国内市场份额前三的护肤品牌,2003年被欧莱雅收购后,迅速被其旗下的卡尼尔品牌取而代之,小护士遍布全国的28万个销售网点也尽数归于欧莱雅旗下。

这样的案例不胜枚举,揭示了一个残酷的现实:许多曾经家喻户晓的民族品牌在与外资合作或被收购后,都难逃被边缘化甚至消亡的命运,成为外资品牌扩张路上的牺牲品。

2013年,《人民日报》在“觅迹老品牌”一文中提到,有媒体统计,最早的老品牌大概有6.5万个,现在市场上能见到的大概是1500个,经营比较正常的大约仅占10%。这些数字背后,隐藏着不少民族品牌被外资侵蚀走向衰落的故事。

山城啤酒的故事还在继续,重庆嘉威的奋力一搏能否挽救这一品牌,尚未可知,但若其失败,无疑将是民族品牌的一个悲剧性事件。

如重庆嘉威在其声明中所呼吁的那样,“山城”品牌不仅仅是一个消费品牌,更是一种文化、一种精神、一种传承,是山城人民的情感寄托与文化纽带。放眼整个民族品牌,这不仅仅是一场企业间的利益博弈,更是一场关乎自强与复兴的持久战。

【本文由投资界合作伙伴微信公众号:华商韬略授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。