时光飞逝,又到中报季。

作为大公司中报盘点的开篇,当然要聚焦“股王”腾讯的二季度整体表现。

先讲结论:

●腾讯拿出了近一年以来最 好的业绩表现,4条业务线均实现了同比正增长,推动业务放量的核心因素就是游戏+视频号。

●视频号不仅仅带动了广告增速,同时弥补了逆周期下支付、信贷业务增长缺位,还拉动了企业服务和云计算业务的收入空间,是现阶段腾讯绝 对的增长引擎,但相对而言,视频号仍然有不小的进步空间。

●腾讯的确定性明显得到了证实,可谓稳坐钓鱼台。但核心问题是现阶段腾讯所有的增长,几乎都是现有业务在可预见范围内的波动,真正有望突破估值区间X变量还未出现。

个中逻辑,以下展开。

01

稳坐钓鱼台

(1)整体财务表现:各业务线均明显抬头

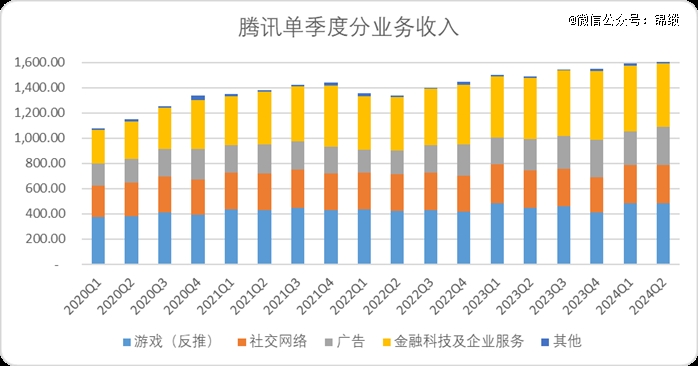

单论财务表现,腾讯二季度的业绩可以说是无可挑剔:总业务单季度首次突破1600亿大关,实现营收1611.17亿元,同比增幅超过了8%。除了金科企服外,游戏、社交网络和广告业务,都出现了明显抬头的趋势。

以业务线来看,广告和游戏的同比增速分别达到了19.5%和9%,均高于整体增速,是拉动腾讯二季度业绩增速的主要增长点。其中游戏业务实现了近5个季度最高的单季度增速,而广告业务维持了自2022年Q4以来的高增速。

图:腾讯单季度分业务收入(亿元),来源:企业财报,锦缎整理

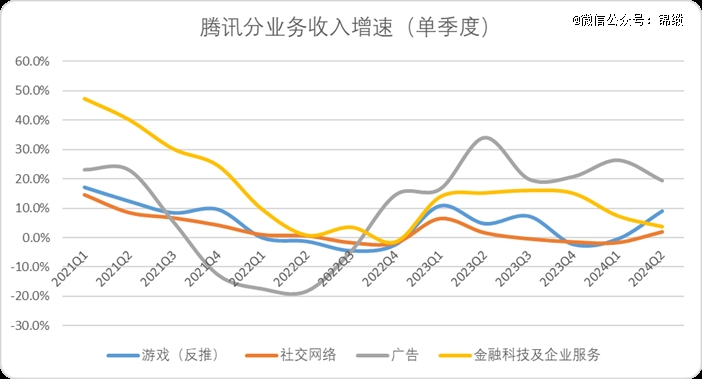

图:腾讯分业务收入增速,来源:锦缎研究院

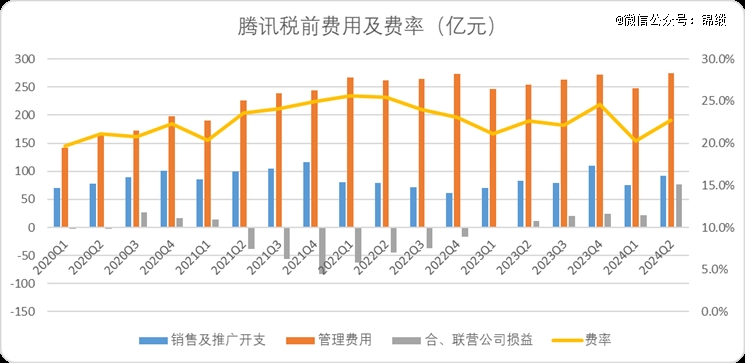

整体费率方面,腾讯二季度相对稳定,销售+管理的费率稳定在22.7%,与去年同期基本持平,低于2022年视频号放量的同周期投入。相对而言,此轮视频号及游戏业务的增长并没有强依托营销开支。

联营合营公司,受益于快手和拼多多两大强势标的持续输血,以及EPIC崛起,实现了77亿利润贡献,远超历史同期。

图:腾讯费用及费率趋势,来源:企业财报,锦缎整理

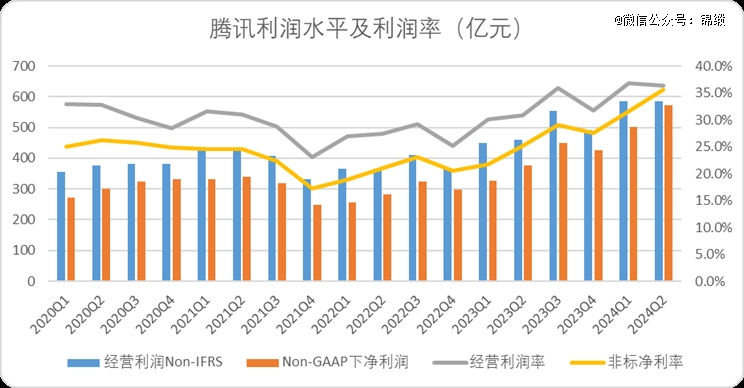

利润层面,二季度腾讯的经营利润Non-IFRS达到了584亿环比一季度持平,同比增长26.9%,Non-GAAP下净利润达到了573亿创新高。

细看经营利润可以发现,刨除递延所得税调整(根据下降9%测算大约为11亿),经营利润率环比下降1.5%,保持在去年三季同等水平。

图:腾讯利润水平及利润率,来源:企业财报,锦缎整理

(2)分业务经营表现:广告游戏业务出色,游戏尤为亮眼。

游戏方面:二季度最明显的增量来自于“一新一旧”两款游戏带动效应。

《DNFM》凭借着长青IP的加持,上线首周就突破了10亿的流水,根据点点数据信息自《DNFM》推出以来,5-7月的手游下载装机量持续霸榜断层式领 先,仅用不到3个月的时间占据了收入榜的次席,是腾讯游戏今年最核心的增量支柱。

图:5-7月手机游戏下载量及收入榜单,来源:点点数据

相对“老游戏”,无畏契约也是腾讯财报重点提及的增长点,《Valorant》自从在海外上市以来保持了相当高的全球月活用户,并且依靠Riot营运能力形成了完善的竞技体系,很有可能成为继《英雄联盟》之后Riot第二款长青现象级游戏。

但去年国内版《无畏契约》上线后并没有出现明显的业绩带动作用,这也与FPS游戏特性相关。

并且《无畏契约》并不像手游一般长期开放道具收费,一般“皮肤”销售周期在1-2周就会推出新品,之前推出的产品不能继续购买,因此流水相对稳定,并且具有周期性(内容质量);国内因为晚上线两年左右,内容库存较为丰富,未来一段时间内(目前同时在线人数达到近百万量级)大概率还会保持较高的收入水准。

同时小程序游戏也是亮点,小游戏流水同比增长30%。

虽然广告业务和视频号贡献了更多利润和增速,我们仍然认为游戏才是腾讯二季度业绩表现最超乎预期的业务。

主要原因在于:上半年国内游戏市场实际销售收入为1472.67亿元,同比增速仅为2.08%,甚至自主研发游戏在国内市场的实际销售收入增速更是下降3.32%,相较之下腾讯展现了游戏龙头更强的内容储备和变现能力。

广告业务方面:二季度同比增速达到了19.5%,自2022年线上音乐会带动视频号用户基数快速增长后,腾讯广告业务持续保持了7个季度的双位数增长。

业绩会中透露,视频号的广告收入同比增长了近80%,是广告收入增长的主要驱动之一。

二季度能够维持高基数下的双位数增长实属不易,除了视频号线性增长的贡献外,财报中着重提及了腾讯视频的业绩贡献:《庆余年2》和《与凤行》是今年上半年网络视频平台排名前二的电视剧,还有《玫瑰的故事》和《繁花》这样的爆款,除了付费会员带动外,二者的广告载量亦相当夸张。

唯 一的问题是,虽然腾讯文娱已经跑通了阅文+新丽+腾讯视频从IP制作到宣发的全流程,但工业化的程度并不高,制作周期长一定会造成成本溢出,相对应也会影响长期持续的业绩稳定性。

金融科技及企业服务:一增一减,支付业务受限于宏观经济波动,上游信贷下游支付都在承压,下滑是难以避免的周期性趋势。企服方面云计算业务大增(财报原文增长十几个点),阿里云二季度也增长了6%,整体来看行业降费拓宽了市场需求,相较外部竞品,腾讯云还可以仰仗着步步高升的视频号及短视频商家抬升增长空间,未来可能数个季度实现持续高增长。

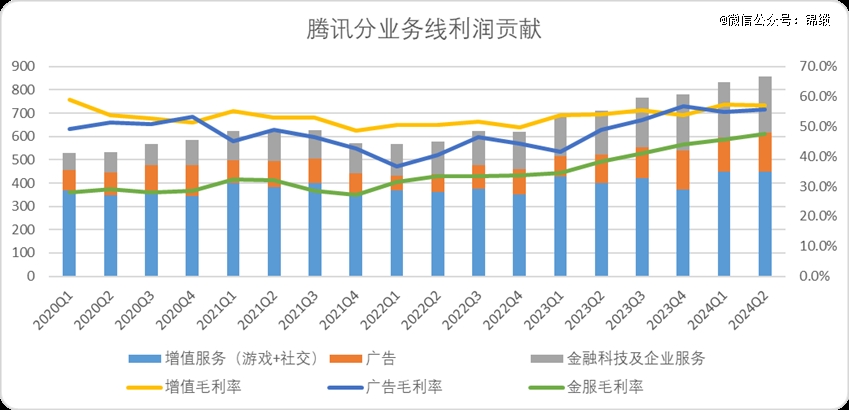

利润层面来看,三项业务增速广告>金服>游戏,游戏基数大,但视频号一手托起了广告和金服两项业务,尤其是金服在增速不及其他业务的情况下,毛利率自2023Q1直线抬升,视频号商家技术服务费贡献明显,并且支付业务中毛利较高的理财业务增速也相当不错。

图:腾讯分业务线利润及利润率(亿元),来源:企业财报,锦缎整理

总结而言,二季度腾讯的整体表现是略超预期的,尤其是增速疲软的游戏业务随着新游发布迈上了新的台阶,广告业务在连续保持近一年以上的高增速情况下依然取得了不俗的成绩,并且依赖视频号企服填补了信贷业务的空缺,整体来看抵挡住了逆周期下的增速压力,至少向市场证明了腾讯基底实力雄厚。

02

隐忧在徘徊

就二季度的财报来看,视频号无愧为“全村的希望”。

先来说说亮点,视频号二季度用户MAU基本与头部短视频平台持平,无论是广告还是电商还远未及头部短视频平台的体量,放量空间巨大。

成长期的视频号已经可以为腾讯带动不俗的业绩贡献,二季度视频号广告增速超过80%的噱头刷遍了媒体平台,去年二季度视频号的广告收入约为30亿,推算今年Q2视频号的广告收入约为54亿,大约贡献了广告业务增速的50%,整体实际增速的20%

广告、企服(技术服务费)云计算几个核心增长亮点的核心动力,全部来自于视频号:视频号基本填补了逆周期信贷业务、支付企服的缺口。纯看业绩表现非常亮眼,但作为成长期的业务远没有超过投资预期。

对比一下其他短视频平台的广告增速,快手Q2外循环广告增速22.1%,实际增量在31.5亿左右,根据Questmobile的数据,2024年H1中国互联网广告增速平均为11.8%,行业普涨是事实。

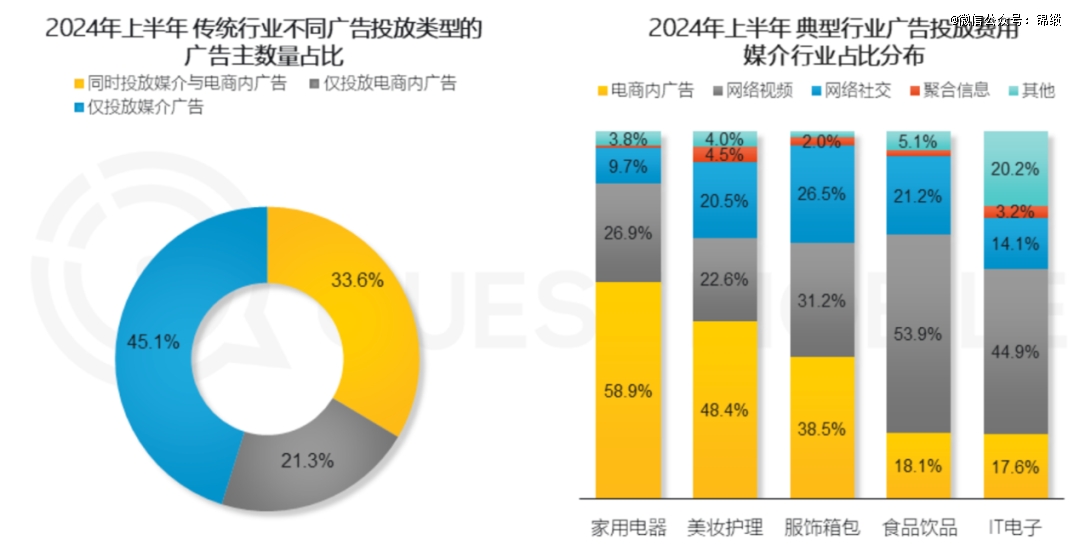

另外电商和短视频作为B端两个主流媒介,价格战在一定程度上帮助了弱电商属性的短视频平台(类似视频号)的营销增量,淘天二季度营销收入同比持平,商家的预算一部分外溢到了主流的短视频平台上。根据Questmobile两年数据对比,仅投放在电商内广告占比减少了3%。

图:2024上半年互联网广告类型及媒介占比,来源:Questmobile

一定程度上视频号在成长期,吃到了行业普增和电商价格战的红利,但这并不意味着视频号高枕无忧或者说已经可以提前开香槟了:

首先是内容供给,视频号的内容创作生态还未达到竞品短视频平台的高度。

根据东方证券最新的测算,视频号的月活创作者与月活用户的比例为7.5%,远低于小红书21.5%、抖音22.2%和快手24.9%。而造成这个现象的主要原因有二:

●视频号内容调性还是更优于PUGC的逻辑,个人创作者驱动力不足,并且作为后期外溢平台,独立非重复的内容供给并不足。

腾讯也能意识到这个问题, 30s长视频可以通过视频号形式发朋友圈无疑是私域流量向视频号打通的关键,今年4月视频号关注列表更新自动添加公众号作者,其实是双向抬升视频号和公众号两大创作平台不得已的手段。

●小红点导流和微信分享视屏内容的形式会将非短视频用户带入其中,稀释了视频号月活用户数的质量,实际上垂直用户还远不及抖快。

根据国海证券研究数据,视频号的日均用户使用时长在54分钟左右,而抖快在120-130分钟,月活相近的情况下视频号实际屏占比还是远小于抖快等垂直平台。

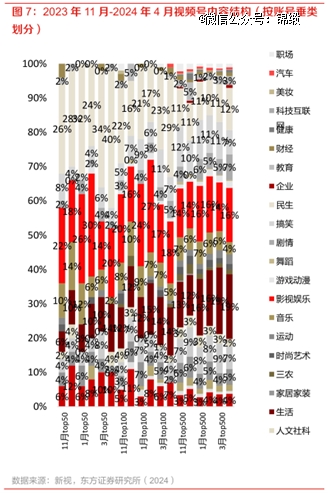

其次是内容结构,还是调性问题,目前视频号的内容垂直度和丰富度并不高。

今年2-4月内容结构占比最高的是生活和影视,广告高变现效率的类目(如美妆、汽车、游戏等等)并不多,广告承载量更高的生活类也不及抖音(50%左右)。围绕社交APP的视频号反而与生活内容关联度不高。

图:视频号内容结构图示,来源:东方证券研究所

另一点反常识的是,大家都认为抖音算法机制保证了头部主播的流动性,城头旗帜变化非常快。但实际上视频号头部主播的更替率超过抖音10%-20%左右(东方证券数据),这也有可能会导致创作者不会聚焦投入视频号,或者原创视频会较大程度分流。

当然,视频号最关键的意义是在抖快手中抢回了流量价值,目前的不足也有可能是未来成长的空间,我们还是相对看好视频号的发展。

03

何日见AI?

毫无疑问,腾讯财报季表现是亮眼的,所有业务线无论利润贡献还是业绩增速都比较强势,并且没有明显的缩表情况出现(研发支出和费率投入都没有减弱)。

但市场表现并没有给予腾讯足够的认可,财报发布至今一周内甚至还跌了1%左右。

大家对于腾讯的期许可能并不在业绩表现上,毕竟无论是社交还是游戏,甚至是支付企服,腾讯业务线早已积累了足够的高墙壁垒,我们也可以看到腾讯所有的业务线还是围绕着五年前的逻辑,循序渐进做大做强,实现增长。

腾讯通篇财报读完后,给我们的感觉是腾讯就是“城里的老实人”,举个最简单的例子:对AI能力的呈现。

如果抖快、百度或者阿里实现了腾讯二季度如此夸张的广告增速,绝 对会在财报中大肆宣传归结于AI能力提升带动业务增长(实际上无论增速,除了腾讯大家都在讲),而腾讯除了注释和产品介绍,仅仅提了一句AI(电话会中倒是宣传了一番,不知道为什么不写在财报里),还是展望未来:

忽闻海上有仙山,山在虚无缥缈间。对于股王腾讯而言,沿着现有主线亦步亦趋平稳发展是远远不够的,有没有预期之外的增长线,才是估值修复的重中之重。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。