最近,瑞幸因为联名游戏大作《黑神话:悟空》无法核销套餐被骂上热搜,但业内人士更关注的,是它不久前推出的轻乳茶“轻轻茉莉”。

一方面因为这款奶茶的上线数据和品牌背书很给力:上线一周突破了1100万杯,成为年度新品首周*,还邀请刘亦菲为全球品牌代言人;另一方面因为它不管是杯子设计、口味还是“4个0”的健康标识,都撞脸霸王茶姬的招牌产品“伯牙绝弦”。

更重要的是,buff叠满的“轻轻茉莉”,*只需9.9元,抖音渠道还有1分钱的新人活动。花几乎一半的价格买一杯17元“伯牙绝弦”平替,打工人开始在瑞幸买奶茶喝。

不过,对于这个新晋的瑞幸爆品,市场还有更多好奇和猜测:

瑞幸和库迪打了快一年的9块9价格战,店越开越多,同店销售额却出现了负增长,是不是咖啡业务涨不动了,所以不得不做奶茶?

2019年瑞幸就推出过自己的奶茶品牌小鹿茶,但在2020年就销声匿迹了,这一次瑞幸的打法有什么不同?能掀起多大水花?

瑞幸入局,会给奶茶行业带来哪些启示和变化?它和霸王茶姬是否真的必有一战?

本文将解答这些疑问。

1、瑞幸的前路,需要一杯奶茶

要理解瑞幸为什么现在推出轻乳茶,需要结合它的财务数据。

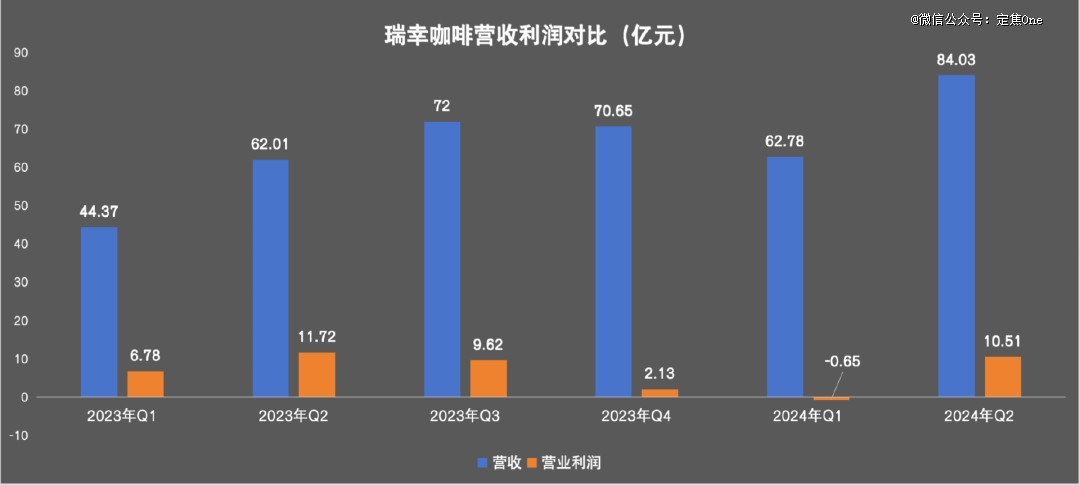

7月底,瑞幸发布了2024年Q2的财报,我们重点关注两个数据:

一个是营业利润。财报显示,瑞幸Q2收入84.03亿元,同比增长35.5%,营业利润为10.51亿,较Q1的6500万亏损已经有所恢复。背后原因是冰饮旺季到来,叠加瑞幸逐渐减弱9块9价格战力度的影响。

另一个是门店数量。

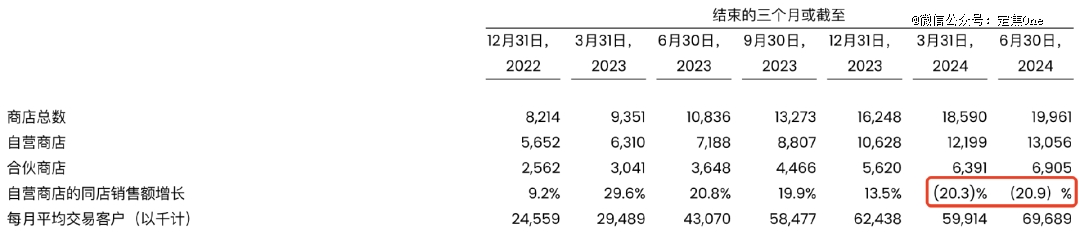

瑞幸在2023年一共开了8034家门店,在今年上半年又继续开了3713家店。但Q2,瑞幸的开店速度开始放缓,从Q1的2342家放缓至1371家。

通常来说,门店规模翻倍,理想情况下,销量和用户应该线性增长,可瑞幸的门店销售和用户转化率不增反降。其中自营商店的同店销售额(已经开业一定时间以上的门店的销售额)在今年上半年连续两个季度出现负增长,分别下降20.3%和20.9%。月平均交易客户数今年Q1出现环比负增长,Q2的同比增速仅有62%,为2023年以来的同比增速*点。

长期关注咖啡赛道的投资人杰森解释,背后原因是瑞幸在今年上半年对门店进行疯狂加密,目的是和库迪抢占门店点位,但是新店开得多了,老店的单量和客流受到影响,相当于自己的门店“新老手互相蚕食”。

从财务数据可以看出,价格战和疯狂开店不仅不是这个阶段瑞幸的*解,还对销量和用户都造成了影响,提升现有门店的单量、扩大客群,才是瑞幸需要发力的方向。

此时,瑞幸推出9块9的大杯“轻轻茉莉”就顺理成章,背后或许有这样两个考虑:一是提升门店的单量和补充下午茶时间段的运营,二是提升非咖啡用户的比例,而奶茶这一品类和加盟店的客群契合。

瑞幸一家门店的店长陈林告诉「定焦」,在高线城市,瑞幸非常注重开高校店。因为现在高校学生对咖啡因已经有需求,他们将来进入职场,也还是咖啡消费的主力。现在瑞幸推出奶茶SKU,也能进一步加强这个人群的品牌心智,增加进店量。

同时,瑞幸从千店走向万店,*变量是加盟。自2022年以来,瑞幸加盟门店的增速超过自营门店。到今年Q2,瑞幸共有6905家加盟店,占总门店数量的34.59%。

目前直营门店是瑞幸收入的大头,但随着瑞幸在一线城市门店的不断加密,接下来门店扩张的重心将放在三线及以下城市,以加盟店为主,而加入奶茶SKU更符合下沉市场的用户喜好。

总结来看,对瑞幸来说,在不延长运营时间、不增加运营面积和人员工时、客流量相对固定的情况下,增加奶茶SKU目标在于提高坪效,还可以覆盖已有用户尽量多的消费场景。“这个事情符合它的扩张和增长逻辑,同样也符合加盟商的预期。”消费投资人、播客品牌《吃喝玩乐了不起》主理人陈默默称。

2、二次入局奶茶,江湖已变

目前国内茶饮行业是公认的比咖啡还卷的行业,玩家众多,根据价格带和品类主要分为三档。

在10元以下低价格带一骑绝尘的是蜜雪冰城,它也是目前奶茶行业*门店数量超过三万家的品牌,是第二名的三倍。蜜雪冰城主要做果茶,但基本用的都是果酱而非新鲜水果,便于运输和储存,门店的规模效应和供应链的稳定使得蜜雪冰城能够做到*低价且多年稳住价格不变。

在20元以上的高价格带,盘踞着喜茶和奈雪的茶两大品牌,喜茶和奈雪的茶已经降价过一轮,但依旧超过20元,是因为两者以现制水果茶起家。这个品类对水果供应链、冷链运输的要求很高,又因为选址在商场、商业街等点位,门店空间更大、制作步骤更多,因此客单价居高不下。

10-20元的中价格带是竞争最激烈的,门店数前十的茶饮品牌多数在这个价格带,如古茗、茶百道、书亦烧仙草等。这个价格带的品牌具有区域化的特征,没有一家独大的品牌,看似饱和,但近两年又跑出了以“原叶鲜奶茶”为优势品类的霸王茶姬。

这三个品类中,高价格带的喜茶和奈雪的茶,因为主要是自营,毛利率通常较高,奈雪的茶在2021年的毛利率为67.4%。然而,毛利率的高低并不直接决定单店的盈利能力,因为还需要考虑其他因素,如总部成本的分摊和运营管理的效率。8月2日晚,奈雪的茶发布业绩预告,今年上半年,公司营收预计24亿元-27亿元,经调整净亏损预计4.2亿元-4.9亿元。

而蜜雪冰城和中价格带的品牌们,其实主要靠卖原材料赚差价,也就是向加盟商销售食材(比如糖、奶、茶、咖等)和包材,同时收取一部分加盟费,但是占比较低。这也使得这些品牌的毛利率虽不高,但是利润相对可控。茶百道和蜜雪冰城这几年的毛利率约在30%左右,2023年前九个月,蜜雪冰城收入达154亿,净利润24.5亿,茶百道收入57亿,净利润11.5亿。

瑞幸的模式其实也是主要靠卖原材料赚差价,为了抢加盟商,瑞幸更是直接砍掉了加盟费。在这种情况下,瑞幸做奶茶选择中价格带,也更加合理。

门店数量数据来源:窄门餐眼(2024年8月22日)

早在2019年,瑞幸就做过独立子品牌小鹿茶,在产品和价格上对标喜茶,上线了芝士奶盖果茶、轻乳茶等30款产品,单杯售价为27元左右。

但瑞幸的供应链、产品研发等都是围绕咖啡设计的,奶茶品类上更多用浓缩果浆进行调配,加上独立新品牌的品牌力不足,加盟模式的小鹿茶很难真正对标喜茶等品牌。此外,上线一年之后,受到瑞幸财务造假事件的影响,大部分小鹿茶的加盟门店重新翻牌改做瑞幸咖啡,小鹿茶的部分SKU也被并入瑞幸的菜单栏。

*次尝试以失败告终,如今,瑞幸没有再次瞄准高价格带,而是选择了10-15元的奶茶中部价格带,以不需要现制小料与水果的轻乳茶品类切入。

“轻乳茶”接近于霸王茶姬的“原叶鲜奶茶”,这个品类的特点是,满足近两年流行起来的奶茶健康化趋势,制作流程相对简单,标准化程度更高。

陈林称,制作一杯轻乳茶,只需要将牛奶、轻乳和茶汤3种配料加到冰摇壶摇匀,然后加到杯子里再补满冰块就结束了,整个过程大概需要30-40秒。而据媒体报道,喜茶制作一杯 “多肉葡萄”,仍然需要接近一分钟,还不包括后厨提前准备葡萄果肉的时间。

瑞幸的这一选择有其合理性,结合了它在用户心智、供应链方面的优势。

这几年,瑞幸在产品开发上进行“咖啡奶茶化”,通过各种风味的厚乳和咖啡液基底的组合叠加,区别于传统只加奶和糖浆的咖啡,开发出更像饮料的咖啡,对用户的饮用习惯进行教育。这也开启了瑞幸的爆款单品之路——2021年的生椰拿铁、丝绒拿铁,2022年的生酪拿铁,2023年的“茶咖”系列。

另外,瑞幸在门店扩张过程中,依靠规模效应迭代供应链实力和标准化操作,此次新品轻乳茶,用到的茶叶、牛奶、轻乳等原材料,瑞幸在此前的拿铁新品中都已经积累了现成供应商,可以进行复用。

不过,这个品类的竞争也非常激烈。

今年夏天,除蜜雪冰城之外,几乎全价格带的奶茶品牌都盯上了轻乳茶。喜茶推出的小奶茉系列价格13元-14元,古茗的“原叶鲜奶茶”系列在13元-16元,茶百道的“云绒鲜奶茶”系列在13元-15元,库迪也上线了两款轻乳茶,折后价格在12.9元。

3、瑞幸做奶茶,能不能成?

瑞幸做奶茶,虽然展现出爆款潜质,但有投资人认为现阶段不必过分高估瑞幸做茶影响力,理由有三。

一是瑞幸再闯奶茶圈,但咖啡依旧是主力。今年6月初,瑞幸推出了轻咖柠檬茶、轻咖椰子水两款茶产品,8月推出了轻乳茶“轻轻茉莉”,同样分含轻咖与不含轻咖两个版本,这些产品都保留了其作为咖啡品牌的主要调性。

二是轻乳茶目前只有两款且没有成立独立品牌进行运营,瑞幸做奶茶,更大的受益点是其单店的经济模型会变得更加漂亮,对奶茶行业还未形成太大影响。

陈默默指出,如果瑞幸真的要拓展完整的奶茶产品线、成立独立的品牌,开店、营销的成本将大幅增加,供应链也需要在现有的基础上进行更新,选址(尤其是下沉市场)还要和现有奶茶品牌进行竞争。“如此一来,瑞幸就未必能像现在这样高效了。”

三是瑞幸在奶茶品类的用户心智还没有教育完。陈默默举例,用户现在对瑞幸品牌的心智还是“上班楼下性价比最高的咖啡”,等到用户想逛街喝杯奶茶时,*反应则是在成熟的奶茶品牌里面去选。

在这样的背景下,如果瑞幸只是在店里搭售几款轻乳茶饮品,并不会搅动太多水花。

至于瑞幸和霸王茶姬是否终有一战,多位投资人认为两者在品牌调性、覆盖场景、选址和客群上都不一样,没必要硬比。两位之所以被对标,除了单品的类似,更多在于这两家都在各自的赛道,创造出了较高的经营效率。

咖啡在中国的渗透率还很低,在奶茶行业,门店数过5000家甚至是上万家的连锁品牌有7家,但是依旧跑出了霸王茶姬,而咖啡领域,几乎目前可见范围没有看到快速长出的第二个瑞幸。

虽然市场容量不同,但是现在奶茶和咖啡的主力价格带正在靠近,玩法也越来越像。杰森分析,过去星巴克代表的高端定位+第三空间价值+经典品的咖啡玩法,在如今迭代为平价/低价+空间成本收缩+爆品的玩法,奶茶行业也是如此。“这使得咖啡奶茶的玩家们,在接下来需要比拼效率和品牌”。

“瑞幸和霸王茶姬各自都采用了比较高效的方法,进行了产业的升级和改造”,陈默默指出,这样的改造其实也不止发生在咖啡和茶饮行业,中央厨房和预制菜,其实本质上也是对餐饮领域的改造和提效。

瑞幸做奶茶,更多是以“内驱”为动力。或许,等到瑞幸的奶茶线再出现一个类似生椰拿铁的爆款,奶茶行业才会真正紧张起来。

【本文由投资界合作伙伴微信公众号:定焦One授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。