当下王兴最希望看到两个事情,一个是王莆中坐镇的核心本地商业板块更赚钱,另一个是郭万怀主管的新业务减亏。

两件事情在二季度同时发生了。

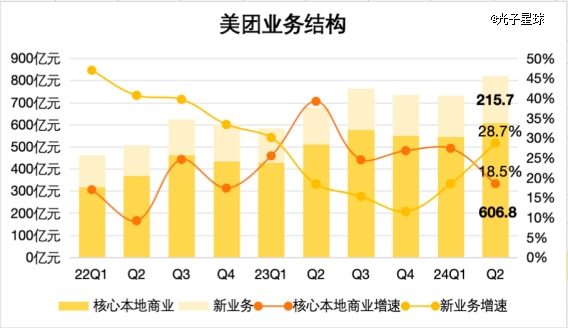

8月28日,美团发布2024年第二季度及半年度财报。数据显示,期内实现收入822.5亿元,同比增长21.0%;核心本地商业盈利增长与新业务亏损面显著收窄,一增一减明显释放了更多利润,该季度经调整净利润高达136.1亿元,同比大增77.6%。

核心本地商业利润增长受益于内外两个因素。

内因是4月18日,美团将平台、到店事业群、到家事业群、基础研发平台整合为“核心本地商业”,打通到家到店,在组织上提效。外因是抖音生服频繁调整,从而减缓了对美团的压力。

进入三季度,8月23日新业务也进行了调整。快驴、小象超市、优选业务合并为“食杂零售”,由郭万怀负责;美团SaaS、骑行、充电宝等业务合并为“软硬件服务”,由张川负责;境外业务更名为“KeeTa”,由仇广宇负责。

耗时近一年,美团捋顺了庞杂的业务,形成四个业务板块:王莆中负责核心业务,郭万怀负责增长业务,仇广宇探索出海,张川负责对营收帮助不大的其他业务。

稳住到店,又面临到家承压

二季度,核心本地商业实现收入606.8亿元,同比增长18.5%,经营成本为400.6亿元,同比增长13.4%。过去三个季度以来,收入增速再度跑赢成本增速,显然受益于打通了到店到家。

一个典型案例是到店到家不再需要两拨人马,复用同一套班子,提升单位经济效益。

配送服务、佣金收入、在线营销为三大核心收入来源,分别主要受到交易频次、客单价、商家经营投入情况影响。

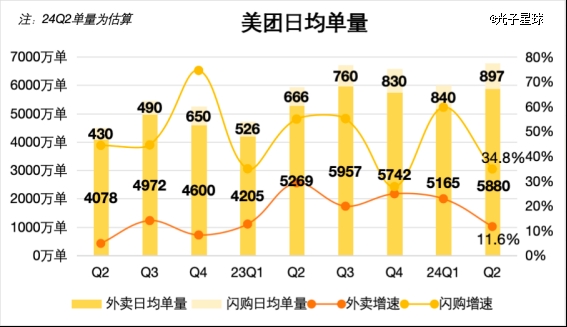

截至6月30日,美团二季度即时零售总交易笔数为61.7亿单,日均6777万单,同比增长14.2%。尽管财报中并未像往常一样单独披露闪送日均单量,但业绩会上美团方面表示,闪送增速超外卖增速的3倍,照此推算,闪送日均单量约为897万单,同比增长约为34.8%;外卖日均单量约为5880万单,同比增长11.6%。

单量增长的同时,配送业务UE有止跌迹象,本季度即时配送(外卖+闪送)单位UE为4.1元,同比微降1.2%。主要因为拼好饭拉低了配送服务的单均UE,即便本季度拼好饭日订单峰值突破800万单,由于配送补贴退坡,使得该季度单均UE有一定程度的改善。

拉动收入增长的核心动因来自佣金收入。作为平台经济最重要,且旱涝保收的收入,二季度核心本地商业的佣金收入达到221.1亿元,同比增长20.1%。

客单价与消费频次共同影响佣金增速。考虑到本季度即配增速落后佣金增速,表明客单价有明显抬升,在外卖神会员拉低到店客单价的情况下,只有到店业务恢复增长才能解释佣金收入增速领跑。

财报显示,到店酒旅业务强劲增长,二季度订单量同比大增60%,且年交易用户数与年度活跃商家数创历史新高。换首长与组织上打通到店到家,提高业务效率是一个内心,更重要的因素是抖音生服在Q1开始关注利润,对美团到店的冲击明显降低。

接下来到店业务的可能将进入高增长阶段。三季度抖音生服上调酒旅佣金,引发相关商家不满,对美团到店的威胁可能还将进一步降低。而作为S级项目的神会员,在7月开始由到家向到店扩散。内外合力使得王莆中在短期之内,稳住到店阵脚,并实现较高增长。

到店重回增长,到家业务却暗藏隐患,除了外卖单量增涨减缓之外,在线营销收入的表现并不优秀。第二季度,核心本地商业在线营销收入122.6亿元,同比增长19.7%,增长主要靠到店。

美团与抖音交战的核心地带其实是在商家“经营场”,从信息流到直播再到神会员,美团试图从内容池搭建与商家产品两个维度解决外部压力。直播面向品牌连锁,而神会员则覆盖所有类型的商家。

这里需要指出,神会员虽然在面向用户时是会员体系,但在美团BD面向商家的商案中是作为“产品”形态出现的。此外,季度内刚好覆盖欧锦赛上半程,美团曾推出“不打烊”活动,但该季度营销收入增速表现,并不算好。

到家到店当下的主要矛盾已不再是抖音,而是来自商家经营,尤其是餐饮行业普遍承压的情况。按照即配频次拉动佣金收入增长,佣金收入增长调动商家投入更多预算投入线上经营的“三部曲”,美团到家业务毛利最高的业务板块将会面临不小压力。

绕过王莆中,抖音转战郭万怀

抖音生服到家到店关注利润,让王莆中松了一口气,却没办法让王兴松一口气,因为抖音将视线放到了即时零售,这恰好是美团持续亏损的新业务。

6月末,抖音电商商家端“抖店·到家”开启内测,并于7月中旬正式上线。参与内测的商家日前向光子星球提到,抖音即时零售对于小连锁而言是一次机遇。

大连锁通常指面向全国,综合品类的连锁品牌,且线下店面众多。而小连锁聚焦于低频非刚需领域,形态上也更为灵活,例如云连锁,这成为了抖音寻找差异化,入局即时零售的切口。

抖音底子薄,无法在短时间内建立起像京东、美团那样的基础设施,其即时零售的仓配逻辑只能依托小连锁+第三方运力。

光子星球获悉8月初抖音即时零售上线SaaS化,循序渐进替代BD模式。有商家提到,过去2个月时间,商家后台迭代速度很快,各类经营工具正在快速补齐——这是抖音到店和到家真正强势所在。

制约抖音即时零售的问题不是聚拢商家池的供给,也并非用户购买心智,真正的短板在于没有解决如何把流量精准分配给线下的小连锁门店。8月初,有商家表示,全国抖音餐饮即时零售达人只有十多位,一周前仅有个位数。

抖音短时间尚未解决达人池问题,且算法上又不能匹配区域市场的小连锁,这给美团新业务改善亏损留了一个小小的时间窗口。考虑到抖音即时的模式,一旦成形势必掀起新一轮价格竞争。

目前,即时零售赛道拥挤非常,按照仓配形态看,大致分为三种。抖音云连锁+第三方履约的轻资产模式,前期具由很强的成本优势。

京东联合达达推出秒送后,形成“仓+末端+物流”模式,强项在于用即时零售提升全国各仓的使用率,品类与跨城调配能力强。美团优选与闪送复用本地外卖履约能力,与闪电仓+门店浅库存的平台模式,响应快、轻成本。

第二季度,美团新业务实现收入215.7亿元,同比增长28.7%,成本同比微增3.7%,亏损面持续收窄。王兴在业绩会上表示,增长主要来源于小象超市与快驴。他同时提到,目前两块业务并不关注国内市场份额,业务重点放在减亏与提高效率上。

尽管小象超市二季度在全国总共开设了680个前置仓,且550个位于北上广深四个一线城市,但仍有不少区域不在覆盖范围内。

此外,针对非标生鲜品类的先天缺限,小象超市的直营模式能够解决不少品控问题。《晚点LatePost》提到,小象超市参照朴朴超市,进行了商品结构拆分,并借鉴盒马鲜生经验,加大自有品牌开发力度,从而提升毛利水平。

商品结构拆分后,小象生活日用品SKU增加,但生鲜仍然占营收半壁江山。生鲜被作为引流品类,这导致该品类供应商处于低毛利情况。有生鲜供应商表示,为了适配秒杀,不得不牺牲利润,加之入仓存在损耗,“商家自配,意味着良率考核,价格贴着成本做,稍不注意就赔钱”。

艰难而正确的KeeTa

日前,美团海外子品牌确定为KeeTa,业绩会上,有分析师也问到中东市场问题,王兴的回答异常保守。

“虽然我们仍处于非常早期阶段,我们将会继续评估不同地区的机会,所以在我们有具体进展可分享之前,我们不会深入探讨任何特定市场的细节。”

光子星球了解到,美团为了拓展海外市场,在香港进行了一年多时间的“实战演练”。我们早前在《美团闯中东》一文中提到,香港市场试水所得到的经验,对于出海沙特的帮助较为有限。

沙特的人文地理、文化、风俗、数字基建都给KeeTa业务发展造成不小的挑战,很难盲目套用“补贴+模仿”的老路子。事实上,在当地市场,既有靠低价起家的Jahez,亦有靠会员制徐徐做大的Hunger Station,还有外卖+即时零售巨头MRSOOL。

一位美团中东员工表示,掣肘KeeTa的另一个核心因素是需要花很长时间建立一套与当地市场适配的算法系统。“当地地理信息不完善,且必须要送货到手,导致前期工作量非常大。”

而当年为美团建立基础架构的技术大拿们早已离开美团,如何建立一套适配沙特,且具备扩展能力的基础架构,将影响KeeTa的未来。或许是挑战大,王兴才会任命仇广宇负责KeeTa之时,还要亲自主抓。

至于负责“软硬件服务”的张川,自从脱手到店业务后,在内部既不软,也不硬,倒是“服务”二字更显贴切。

【本文由投资界合作伙伴光子星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。