旗下微信矩阵:

旗下微信矩阵:

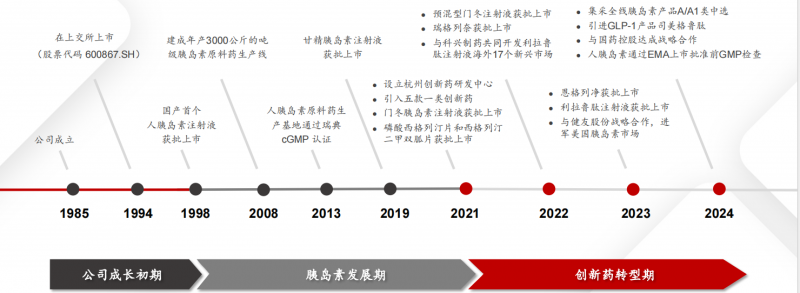

2024年8月24日,通化东宝(600867)迎来A股上市三十周年。

作为吉林省首批上市公司之一,胰岛素行业第 一股,通化东宝上市30年来,穿越资本市场各种周期起伏,见证了国内资本市场的发展历程,也书写着自身内在价值持续提升的故事。

30年的时间里,通化东宝各项指标实现了重要跨越,公司始终坚守医药主业,营业收入从1994年的1亿多元增长到2023年的30多亿元,净利润从不到5000万元增长到11.68亿元,成为胰岛素行业亮眼的旗帜。此外,自上市以来,公司累计现金分红50.23亿元,平均分红率47.24%,成为资本市场中持续稳定做好股东回报的典范。

生长于通化,走向世界

通达四海,化育未来。通化,依傍长白山,素有“中国医药城”“中国中药之乡”的美誉,是中国“三大天然药库”之一,中医药产业历史悠久、底蕴深厚。

1985年,通化东宝前身通化白山制药五厂成立,凭借得天独厚的地理条件,公司以中医药领域为根基,瞄准滋补品细分领域,向市场推出“人参蜂王浆”,在1988年5月中日尼联合登山队双跨珠峰成功后,“人参蜂王浆”家喻户晓,火遍大江南北。此后,公司又接连研制出“镇脑宁胶囊”、“东宝肝泰片”等一系列国家级新药,公司产品也从最初的4个剂型猛增到48个品种,获得国内外医药大奖20多次,产品远销海外多个国家和地区。

彼时,这些主打产品一鸣惊人,极大地提升了通化东宝的市场形象,也取得了骄人的成绩。然而,由于子公司众多,业务分散,造成公司业绩波动较大。2000年后,公司逐步剥离边缘业务,开始聚焦糖尿病用药领域。

公开资料显示,1998年,通化东宝成功研制出我国第 一支重组人胰岛素--“甘舒霖”,使我国成为世界上继美国、丹麦之后,第三个能生产重组人胰岛素的国家,填补了国内空白,改变了我国重组人胰岛素长期依赖国外进口的局面,该项成果荣获国家科技进步二等奖。

此后经过10年,通化东宝依靠持续的研发投入,攻克了产能、产率、产品等产业化技术难题,建成了年产3000公斤的吨级胰岛素原料药生产线。

从时间线看,2019年以来,通化东宝甘精胰岛素、门冬胰岛素系列产品、GLP-1利拉鲁肽以及多款口服降糖药接连获批上市,使得公司产品体系日益完善,实现了对人胰岛素与胰岛素类似物速效、基础和预混系列产品、GLP-1RA、口服降糖药的全面覆盖。

2021年是通化东宝进军创新药领域的元年。通化东宝秉承着“自主研发+对外合作“的研发战略,布局了多款创新药,治疗领域从糖尿病向痛风/高尿酸血症、非酒精性脂肪性肝炎(NASH)等领域拓展,产品适应症由降糖延伸至超重及肥胖,尤其重点布局了多款 GLP-1产品,已形成利拉鲁肽类似药(降糖2023年底获批上市,国产第 二)+司美格鲁肽类似药(降糖3期临床)+GLP-1/GIP(THDBH 120/121,降糖1期临床,减重获批临床)+GLP-1小分子(THDBH 110/111,降糖1期临床)GLP-1管线全布局。

据悉,凭借大规模量产能力及质控能力,通化东宝的胰岛素产品长期出口国外。2013年,公司的人胰岛素原料药通过了欧盟GMP认证,是国内第 一家获得生物原料药欧盟GMP认证的企业。为进一步拓宽国际市场,公司随后启动了人胰岛素注射剂的欧盟注册工作。2023年1月,人胰岛素注射液上市许可申请获得EMA正式受理。

今年7月4日,通化东宝通过欧盟GMP检查,具备商业化生产条件。此举意味着公司出海战略的全面提速,将大大加速公司在欧洲以及一带一路和诸多新兴国家的注册审批进程。除此之外。胰岛素方面,公司与健友股份已就门冬、甘精、赖脯3款胰岛素达成战略合作,共同进军美国胰岛素市场;同时,公司还进一步扩大了甘精胰岛素和门冬胰岛素在发展中国家的注册及申请。

善弈者谋势,善谋者致远。经过40年的发展迭代,通化东宝从名不见经传的小型制药厂逐步发展成为国产胰岛素的龙头企业之一,不断开拓进取,不断拥抱变化,积极调整策略,精准把握市场需求,始终为患者提供优质产品。公司敢为天下先,不止于是一家胰岛素企业,完成了主流产品的覆盖,现有产品领域包括:胰岛素、GLP-1、多靶点、多适应症,从胰岛素到糖尿病、减肥,非酒精性脂肪性肝炎(NASH),到痛风/高尿酸血症均有涉足。

加码创新管线布局,从“仿”到“创”

2021年底,国家组织开展胰岛素专项集采,产品平均降价幅度达48%。中选结果执行2年来,实际采购量超过协议采购量的2倍。与集采前相比,国产份额由31%提升至45%,疗效和安全性更好的三代胰岛素使用量占比从58%提升至70%。2024年4月,胰岛素接续集采,在首轮集采降价基础上又降价了3.8%。

与此同时,随着明星药物GLP-1受体激动剂的横空出世,糖尿病治疗市场格局正在被重塑。凭借出色的减重效果和便捷的用药方式,吸引了众多国内外药企争相布局。

集采降价压力,GLP-1的异军突起,让国内胰岛素企业纷纷寻求新增长点。无论主动还是被动,选择多元化业务和转型升级都需要勇气。对通化东宝来说,“仿转创”,一方面是基于近40年的丰富经验和雄厚基础,另一方面也是顺应市场环境变化的优化调整。

自成立以来,通化东宝的营收主力从“人参蜂王浆”、“镇脑宁胶囊”、“东宝肝泰片”等,再到胰岛素,走的基本都是大单品路线。而近年来,糖尿病治疗用药市场发生大变革,公司也及时调整策略,既积极应对胰岛素集采降价的挑战,也希望抓住GLP-1爆发的巨大潜在市场需求机遇,因此,借助接续集采全系列胰岛素产品以A类中标,加速胰岛素类似物放量,提升市场份额,同时,强势进军创新药领域,从糖尿病治疗领域向内分泌、代谢疾病综合治疗领域拓展。

不过,通化东宝并未大开大合,而是一如既往的稳健经营。公司守正创新,坚持“自主研发+对外合作”双轮驱动的发展战略,选择仿创结合“两只脚走路”。这样做的好处是,依靠研发投入相对较少而产出现金流较多的仿制药来获取资金,再从这部分资金中抽取部分投入下一年的创新药研发中,一旦创新药上市,所获得的高现金流利润不但可以快速收回研发创新药的成本,而且可以为再下一年创新药和仿制药的研发提供支持,从而形成一种良性循环。

业内分析人士称,集采续约后,无论是在入院推广还是产品升级换代上,都有利于通化东宝胰岛素类似物市场占有率的提升。而这将为公司持续带来高质量的现金流,得到量价挂钩的正向激励,同时,通过创新研发过程当中临床数据不断的读出、临床推进,以及新品上市,未来GLP-1,多适应症、多靶点产品,产品体系不断丰富,公司有望成为一家仿转创的优秀企业。

对于减肥市场,GLP-1无疑是目前一颗确定且闪耀的“明珠”。今年5月7日,通化东宝宣布与北京质肽生物关于GLP-1产品司美格鲁肽注射液签署了《商业化授权及MAH合作协议》,通化东宝获得质肽生物临床在研产品ZT001司美格鲁肽注射液在中国大陆地区独占商业化权益,以及共同合作开发海外市场权利,目前ZT001已经在中国大陆地区III期临床试验已完成首例患者给药。

在与质肽生物合作之前,通化东宝就已经加速构建起多层次、多样化的GLP-1产品梯队,并且为公司加快推进国际化战略提供相应产品储备。2023年12月,通化东宝的利拉鲁肽注射液(商品名:统博力)已经成功获得药监局批准,适应症为2型糖尿病。这是国内获批的第三款利拉鲁肽注射液,也是通化东宝第 一款获批的GLP-1受体激动剂。机构预计2024-2025年分别实现收入1.80 亿元、2.88亿元,利拉鲁肽有望成为公司新的增长极。

值得关注的是,针对我国糖尿病患病率持续提升,诊断率仍处于较低水平的现状,今年以来,国家相关部门频频出台糖尿病防治的利好政策。国内糖尿病防治市场不断扩容,将为通化东宝等胰岛素龙头企业奠定长久发展的坚实基础。

6月底,国家卫生健康委、民政部等16个部门联合印发《“体重管理年”活动实施方案》,明确自2024年起,力争通过三年左右时间,实现体重管理支持性环境广泛建立,全民体重管理意识和技能显著提升,健康生活方式更加普及,全民参与、人人受益的体重管理良好局面逐渐形成,部分人群体重异常状况得以改善。

7月底,国家卫生健康委等14个部门印发糖尿病防治行动实施方案(2024-2030年)的通知,通知指出到2030年,建立上下联动、医防融合的糖尿病防治体系,18岁及以上居民糖尿病知晓率达到60%及以上,2型糖尿病患者基层规范管理服务率达到70%及以上,糖尿病治疗率、控制率、并发症筛查率持续提高。

生物医药产业作为关系国计民生的战略新兴产业,与人民生命健康息息相关,是建设健康中国和保障民生福祉的重要支撑,也是厚植新质生产力的关键领域。未来,通化东宝继续深耕糖尿病治疗领域,巩固国产胰岛素龙头地位,不断优化在研产品结构,实现了对胰岛素类似物注射液、GLP-1RA、高临床价值口服降糖药品研发的全覆盖,为我国的民族医药贡献东宝力量。同时,切实加速推进研发管线进程,门冬胰岛素30及50注射液、恩格列净、GLP-1RA利拉鲁肽注射液成功获批上市,进一步带动公司业绩增长。

看了这篇文章的用户还看了

- 员工互帮暖人心!盛帆集团百万互助金推动共同富裕

- 北汽福田与山港物流强强联合 打造产业融合新范本

- 中式年味的正确打开方式!旺旺新春贺岁片诠释“送旺=送心意”

- “高端母婴消费科技第 一股”不同集团获纳入香港恒生综合指数

- 源自中国服务世界,NAVEE Commercial擘画全球智能出行生态

- 京东春节消费观察:轻负担年菜、头茬春菜走上年夜饭餐桌 春笋、豌豆尖、芦笋受欢迎

- 日丰卫浴 2025:以超耐用锚定长期价值 穿越家居行业周期

- 用AI翻炒出生活的锅气:熊喵大师如何成为餐饮AI赛道黑马

- 宣城市宣州区政府区长王宏峥一行莅临我司参观考察

- 民生加银基金尹涛:下半年看好可选消费新机遇

- 健康元创新提质:2024上半年研发投入占比近10% 多款创新药加速驶入快车道