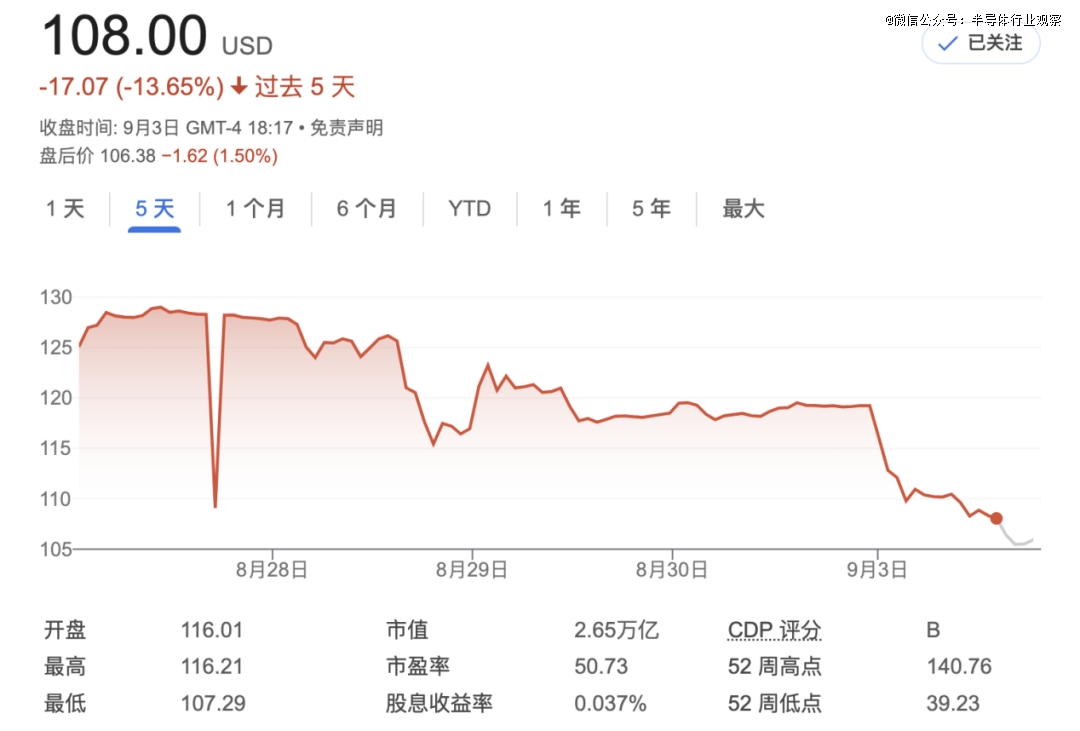

据CNBC报道,英伟达周二暴跌 9.5%,导致该芯片制造商的市值蒸发近 3000 亿美元,创下美国股票史上*跌幅,这也让公司跌至三周以来的*点。

其实Nvidia早前发布的第二季度的业绩超出分析师预期,本季度的业绩展望也超出分析师预期,不过可能未达到投资者越来越高的预期。上周四,也就是财报发布后的第二天,该公司股价下跌逾 6%。自该公司公布收益以来,该公司在过去三个交易日内已下跌 14%。

英伟达的波动,充分表明投资者对推动今年股市大幅上涨的新兴人工智能技术愈加谨慎。而在英伟达动荡的同时,整个纳斯达克和美国芯片股,也蠢蠢欲动。

英伟达拖累,美国芯片全面下挫

在英伟达大跌同期,费城芯片指数(.SOX)也暴跌7.75%,创2020年以来*单日跌幅。当中,费城半导体指数的所有 30 家公司股价均下跌至少 5.4%,其中 On Semiconductor、KLA Corp. 和 Monolithic Power Systems Inc. 下跌超过 9%。纳斯达克 100 指数下跌近 3.2%。英特尔下跌近 8%,Marvell下跌 8.2%,博通损失约 6% 。AMD下跌 7.8%,高通下跌近7%。追踪半导体股票的指数VanEck Semiconductor ETF (SMH)也下跌7.5%,为2020年3月以来的*单日跌幅。

过去一年,芯片类股票一直在上涨,因为人们乐观地认为,人工智能的热潮将要求企业购买更多的半导体和内存,以满足人工智能应用不断增长的计算需求。该板块由英伟达领衔,该公司在 AI 数据中心芯片市场占据主导地位。到 2024 年,该股仍上涨 118%。

其他芯片公司也在竞相加入这一增长行列。英特尔和 AMD 销售 AI 芯片,但迄今为止市场渗透率有限。博通正在为谷歌的TPU 芯片,高通正在宣传其芯片是运行 Android 手机 AI 的*芯片。

上周,英伟达公布了截至 7 月的季度营收为 300 亿美元,高于华尔街已经过高的预期。该公司数据中心业务(包括 AI 处理器)的营收同比增长 154%,部分原因是少数云计算和互联网巨头每季度购买数十亿美元的英伟达芯片。

Nvidia 表示,预计本季度销售额将增长 80%。一些投资者认为 Nvidia 的预测令人失望,一度打击了向该公司供应内存和其他零部件的芯片制造商。根据最新数据,过去一个月,外国和机构投资者抛售了价值 4 万亿韩元(30 亿美元)的三星电子和 SK 海力士股票。

韩国证券交易所9月1日的数据显示,8月份,外国机构减持了价值2.088万亿韩元的三星电子股票。韩国本土机构减持了价值1.378万亿韩元的三星股票。

分析师表示,这些抛售与 Nvidia 最近的财报有关。尽管这家科技巨头上个季度的营收增长了一倍多,但投资者对这一数字感到失望,因为与过去六个季度相比,收入增长最小。Nvidia 对第三季度的预期也显示同比增长较小,预计收入为 325 亿美元。

分析师解释称,英伟达缺乏有关其下一代人工智能芯片的具体细节,进一步打击了投资者的信心。英伟达宣布,台积电制造的 Blackwell 处理器将于第四季度开始量产,可能带来数十亿美元的销售额,但并未透露具体的发布时间表。此前业界预计 Blackwell 将在今年第三季度开始出货。

投资者还担心 Nvidia 对高带宽内存 (HBM) 的需求未来可能会下降,从而对 SK Hynix 产生不利影响,因为 SK Hynix 目前供应 Nvidia 用于制造图形处理单元 (GPU) 的大部分 HBM 芯片。

周二,ISM 制造业指数公布的 8 月份数据低于普遍预期,引发了人们对经济实力的担忧,但也可能增加了美联储降息的可能性,进一步导致市场表现低迷。

反垄断调查越来越严,加重担忧

在业绩未能达到预期的同时,英伟达面临的越来越严反垄断调查,也正在进一步凸显公司股票的未来不确定性。

得益于过去多年在GPU和CUDA的投入,英伟达建立起了深厚的生态系统,这使其成为一条难以被竞争对手超越的巨大护城河,英伟达也在人工智能芯片市场占据主导地位——据估计,英伟达在人工智能训练芯片市场占有 70% 至 95% 的份额——这表明其产品对这个快速增长的行业至关重要。此外,英伟达拥有极强的定价能力,这反映在其令人印象深刻的约 78% 的毛利率上。

也正是这种软硬绑定、出售系统的销售方法,让英伟达面临反垄断的调查。

今年七月,有知情人士透露,有伟大即将因涉嫌反竞争行为而受到法国反垄断监管机构的指控,这将是*家针对这家计算机芯片制造商采取行动的执法机构。回到去年 9 月,法国就曾对显卡行业进行了突击检查,消息人士称,针对 Nvidia 的突击检查就是法国所谓的异议声明或指控书。此次突击检查是对云计算进行更广泛调查的结果。

报道指出,法国监管机构向企业发布了部分反对声明,但并非全部。英伟达拒绝置评。该公司在去年的监管文件中表示,欧盟、中国和法国的监管机构曾要求提供有关其显卡的信息。其他知情人士表示,由于法国当局正在调查英伟达,欧盟委员会目前不太可能扩大初步审查。

法国监管机构在六月底发布的关于生成人工智能竞争的报告中指出了芯片供应商滥用的风险。它对该行业对 Nvidia 的 CUDA 芯片编程软件的依赖表示担忧,该软件是*与加速计算必不可少的GPU 100% 兼容的系统。它还提到了对 Nvidia 对 CoreWeave 等专注于人工智能的云服务提供商的投资感到不安。

如果违反法国反垄断规定,公司将面临高达其全球年营业额 10% 的罚款,不过它们也可以做出让步以避免受到处罚。

与此同时,美国也正在加紧对英伟达的反垄断调查。

彭博社最新消息显示,美国司法部向英伟达公司和其他公司发出传票,以寻找这家芯片制造商违反反垄断法的证据,这是对这家人工智能处理器主要供应商的调查升级。知情人士透露,司法部此前曾向公司发放调查问卷,现在正在发送具有法律约束力的请求,要求收件人提供信息。这使政府距离发起正式投诉又近了一步。

知情人士透露,反垄断官员担心,英伟达让企业更难转向其他供应商,并对不专门使用其人工智能芯片的买家进行处罚。在彭博社报道传票后,英伟达股价在尾盘进一步下跌。

在回答有关调查的问题时,英伟达表示,其市场主导地位源于其产品质量,这些产品的性能更快。该公司在一封电子邮件声明中表示:“Nvidia 凭借自身实力取胜,这反映在我们的基准测试结果和对客户的价值上,客户可以选择最适合自己的解决方案。”

Nvidia 成立于 1993 年,通过向电脑游戏玩家销售显卡而闻名。但其芯片制造方法最终被证明对构建 AI 模型有用,这一过程涉及用数据轰炸软件。该公司还迅速扩大了其产品线,包括一系列软件、服务器、网络和服务——在Nvidia 看来,所有这些都是为了加快 AI 的部署。

其产品的成功——以及竞争对手在推出替代芯片方面的挣扎——使 Nvidia 成为全球一些*公司供应链中的关键一环。例如,微软公司和 Meta Platforms Inc. 将其硬件预算的 40% 以上花在了这家芯片制造商的设备上。在 Nvidia 的 H100 加速器短缺的高峰期,单个组件的零售价高达 90,000 美元。

自从成为全球最有价值的芯片制造商和人工智能支出热潮的主要受益者以来,Nvidia 一直受到监管审查。销售额每个季度都翻一番以上,并超越了英特尔等曾经的芯片*。如上所述,Nvidia 这个做法引起了更广泛的监管问题。

生成式AI有泡沫吗?何时破?

随着生成式AI的发展 行业分析师开始公开质疑对 GenAI 的巨额投资是否会带来回报,人们对生成式人工智能的讨论也开始出现怀疑。高盛研究部在一封信中表示,除了编写co-pilots 和聊天机器人之外,缺乏“杀手级应用”是最紧迫的问题,而数据可用性、芯片短缺和电力问题也带来了阻力。

在OpenAI于2022年底向世界推出了一种名为 ChatGPT 的新型大型语言模型 (LLM)以来,基于神经网络的人工智能,尤其是基于transformer网络的 GenAI 的炒作水平,一直与之前的科技大时刻惊人地相似。

值得指出的是,在科技发展的历史长河里,其中一些大时刻最终成为了真正的转折点,例如移动和云计算,有些让我们扪心自问“我们在想什么”(区块链、5G),而其他技术突破的全部经验教训则需要数年时间才能显现出来(互联网泡沫,甚至Hadoop 式计算)。

因此,现在我们面临的*问题是:五年后,我们将把 GenAI 归入哪一类别?认为 AI 可能走 5G 和区块链的老路的人士之一正是高盛。在6 月版《高盛研究通讯》中,有一篇广为阅读的报道,题为“Gen AI:投入太多,收益太少?”,编辑 Allison Nathan 思考了 AI 是否会成功。

她写道:“生成式人工智能技术有望改变公司、行业和社会,这一前景持续受到吹捧,这导致科技巨头、其他公司和公用事业公司在未来几年将花费约 1 万亿美元的资本支出,包括对数据中心、芯片、其他人工智能基础设施和电网的大量投资。”“但到目前为止,除了开发商效率提高的报告外,这些支出几乎没有什么可证明的。”

麻省理工学院教授达隆·阿西莫格鲁表示:“生成式人工智能有可能从根本上改变科学发现、研发、创新、新产品和材料测试等过程,并创造新产品和平台。但考虑到当今生成式人工智能技术的重点和架构,这些真正具有变革性的变化不会很快发生,而且在未来 10 年内,这种变化很少发生(如果有的话)。”

“通过提高数据和 GPU 这两个核心要素的产量来加速 GenAI 的进步可能行不通,因为数据质量是其中很重要的一部分。”阿西莫格鲁直言。

适合训练 GenAI 模型的芯片短缺是高盛对 GenAI 持悲观(有些人会说是现实)看法的另一个因素。

高盛全球股票研究主管 Jim Covello 在报告中写道:“如今,Nvidia 是*一家能够生产 AI 所需 GPU 的公司。有些人认为,半导体行业或超大规模企业(谷歌、亚马逊和微软)本身将会出现 Nvidia 的竞争对手,这是有可能的。但考虑到过去 10 年芯片公司一直试图推翻 Nvidia 在 GPU 领域的主导地位,但都以失败告终,与今天相比,这是一个巨大的飞跃。”

科维洛表示,训练和使用 GenAI 所需的巨额成本将成为 GenAI 最终实现生产力或效率提升的阻力。

最后,训练 LLM 和其他 GenAI 模型所需的电量也必须计入公式中,这也会成为一个阻碍因素。据估计,目前 AI 消耗了全球约 0.5% 的能源,预计未来这一数字还会增加。

但是,有些人仍然看好 GenAI 对商业和社会的长期前景,当然,也看好英伟达的未来。有分析师认为英伟达有望突破10万亿美元。

英伟达,还是可期?

摩根大通分析师将 Nvidia 股票的目标价上调了近 35%,指出该公司 Grace Hopper 系列芯片的强劲需求抵消了其下一代 Blackwell 系统推迟 2 个月的影响。Jefferies 和 Wedbush 的分析师也表示,该报告指出 Nvidia 芯片的需求持续强劲。

美国银行分析师指出,推出 Blackwell 系统的成本上升以及对利润率的影响是该公司面临的一个潜在阻力。不过,分析师维持“买入”评级并上调目标价,建议投资者“忽略季度噪音”,关注英伟达在生成式 AI 芯片市场的主导地位。

即使最近有所回调,英伟达仍是今年标准普尔 500 指数中表现*的股票,其股价自 2024 年初以来上涨了 120% 以上。

Strategas Securities 的 ETF 策略师托德·索恩 (Todd Sohn) 表示:“过去 12 个月,大量资金流入科技和半导体行业,交易完全失衡了。”这也推动芯片指数今年截止目前已上涨 14%,略低于标准普尔 500 指数 16% 的涨幅。

但是贝莱德策略师周二在一份客户报告中写道:“最近的一些研究质疑,仅凭人工智能的收入是否最终能够证明这波资本支出是合理的。在评估个别公司的人工智能资本支出时,投资者必须考虑他们是否充分利用了资产负债表和资本。”

在笔者看来,从全球布局看来,毫无疑问,GenAI 的前景仍然很光明,即使最终未能实现。但目前*的问题是—— GenAI 的回报是否会在时间耗尽之前上升。因为时间正在流逝。此外,低成本的英伟达芯片替代方案能否出现,这也将成为影响GenAI和英伟达未来的关键要素。

如财富在报道中所说:“虽然英伟达的利润率一直处于历史最高水平,但有证据表明这种盈利水平无法持续。随着时间的推移,竞争可能会削弱其定价能力,导致毛利率和净利润率稳步下降。英伟达的净利润率远超 50%,这很了不起,但它可能会回落到更多历史记录中的 40% 至 45% 的范围内。虽然这种下降可能会在长期内损害股价,但这种通货紧缩不太可能急剧发生。”

参考链接

https://www.cnbc.com/2024/09/03/nvidia-tumbles-leading-chip-stocks-lower.html

https://www.reuters.com/technology/french-antitrust-regulators-preparing-nvidia-charges-sources-say-2024-07-01/

https://www.bloomberg.com/news/articles/2024-09-03/nvidia-gets-doj-subpoena-in-escalating-antitrust-investigation?srnd=phx-technology

https://www.reuters.com/markets/nvidia-chip-index-tumble-investors-pause-ai-rally-2024-09-03/

https://www.hpcwire.com/2024/08/21/is-the-genai-bubble-finally-popping/

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。