谁是近两年投资中国最多的企业?沙特阿美必然是其中之一。

这家全球*钱和*的油气巨无霸,过去一年在中国疯狂“撒钱”。公司下游业务总裁穆罕默德·卡塔尼此前表示,沙特阿美在2023年与中国合作伙伴签署了价值高达80亿美元的合作协议。

若这个数字能够被证实,沙特阿美就将超越大众,“其中之一”的定语也要被去掉。

如果再加上沙特公共投资基金(PIF)对中国电竞、新能源汽车、TI科技以及多个产业基金的投资,沙特可能是如今在中国投资最多的国家,没有之一。

梳理沙特资本的交易,其中*手笔主要聚焦在石化下游产业,尤其是与中国四大石化巨头签署的股权投资协议。仅是已完成的荣盛石化10%股权的收购金额就高达246亿元,牵手北方工业集团、盘锦鑫诚实业的大型炼油化工联合装置项目,总投额将达837亿元之巨。

石油是中东国家的经济支柱,沙特阿美则是沙特王国的经济命脉。在沙特面向“2030愿景”进行历史性转型的过程中,这家公司累积的资本起着至关重要的作用。

两国经济互补性极强,我国巨大的工业原材料供给、下游市场都严重依赖海外,另一个角度看,中国这个全球制造业核心,也是全球资源矿产国的明确市场,而包括新能源设备、军工产品在内的中国工业产出品,在全球范围内也几乎无可替代。这为两国合作提供了坚实基础。

如今,中沙两国经贸关系处于历史*时期,沙特阿美已经和中国炼化产业全面联姻,民营石化巨头们的未来走势,也会影响沙特阿美的长期发展。

双向奔赴

“中国是沙特阿美在下游业务和石油化工领域取得长期成功的基石。”穆罕默德·卡塔尼毫不掩饰中国对沙特阿美的重要性。

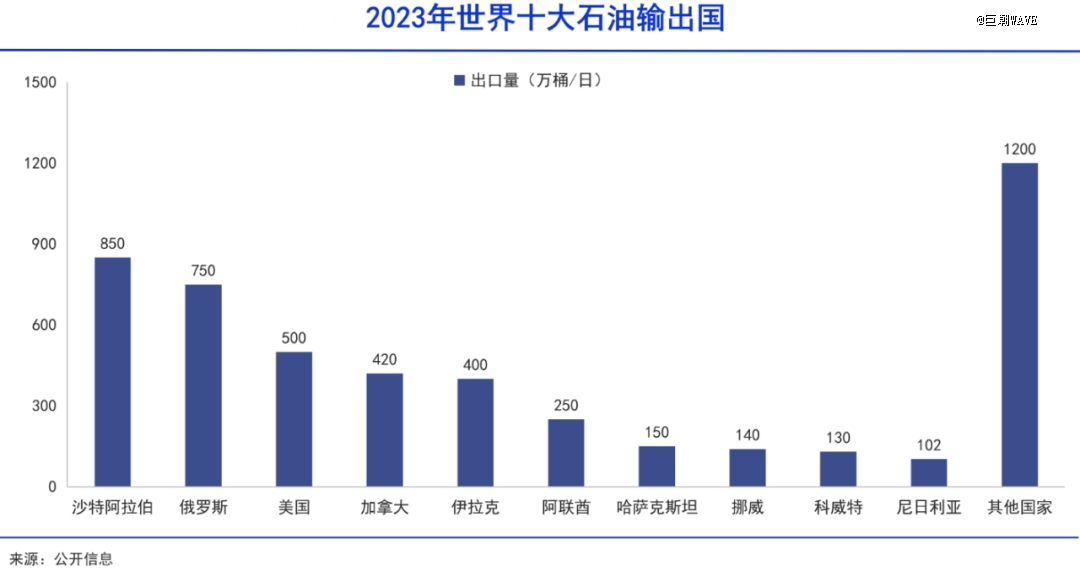

沙特石油巨头投资中国炼化企业之间,无疑是一场互补的“双向奔赴”。基于庞大的市场需求,中国是全球*石油进口国,2023年进口原油5.6亿吨,同比增长11%。值得注意的是,中国是全球商品的供应者,这些原油的制成品不仅在供应中国市场,也在卖向全球市场。

作为世界石油大国,沙特自然不会放弃这块巨大的蛋糕。多年来,沙特和俄罗斯激烈角逐中国市场,2019-2022年,沙特连续四年超过俄罗斯,成为我国*大石油进口来源国。2023年,俄罗斯再次反超沙特。

对于沙特来说,中国不仅购买了最多的石油,还向该国出口了生产生活所急需的机电、汽车、轮船、服饰等商品,同时贡献200多亿美金(2023年)的顺差。说中国是沙特首要的战略贸易合作伙伴毫不为过。

投资下游炼化厂,进行股权层面的深度绑定,其一大诉求就是为了销售原油。目前接受沙特投资的中国企业,均为非三桶油的国企或大型民企。由于政策限制,这些企业没有上游油气资源开采的话语权,获得沙特资本入股,能够解除资源供应的后顾之忧。

比如,在已经落地的荣盛石化10%股权收购案中,双方就确定沙特阿美每天为浙石化供应48万桶石油,相当于浙石化每天炼化产能的60%,该合作绑定20年,此后每5年续签协议。

浙石化拥有年加工4000万吨石油的能力,这一规模位居世界第五。荣盛石化持有其51%的股权,是其背后*话事人。2022年,浙石化还向沙特阿美购买了603亿元的原油等原材料,预计未来合作金额高达千亿元。

这样的模式也同样复制在和东方盛虹、恒力石化、裕龙石化的合作项目中。去年9月27日,东方盛虹公告称,沙特阿美有意收购子公司盛虹石化10%的股权,双方计划在原油等原料的长期采购和供应、产品销售等方面进行合作;

同年10月份,沙特阿美与南山集团、山东能源集团和山东裕龙石化签署谅解备忘录,将推动沙特阿美收购山东裕龙石化10%股权的交易;

到今年4月22日,另一大炼化巨头恒力石化发布公告称,恒力集团已与沙特阿美签约,后者拟收购恒力石化10%加一股的股份,双方还计划达成原料供应、产品承购、技术许可等方面的合作。

相较而言,央企石油公司具备上下游一体化能力,他们和沙特阿美达成合作的意愿较弱。目前看,获得沙特阿美的投资,同时需要接受其长期大量的供货协议,对三桶油来说不如采购现货更加灵活。

而对于地方国企或民营炼油厂来说,与沙特资本的合作一方面可以得到巨额的股权投资款,另一方面,锁定未来长期的高品质阿拉伯原油供应,可以说是一举两得的双赢买卖。

价值延伸

自2019年底上市起,沙特就开始打破自身在石油领域相对封闭藩篱和神秘面纱。

几乎在上市的同一时间,华锦阿美(HAPCO)正式成立,由北方华锦化学工业集团、阿美海外、盘锦鑫诚实业共同出资设立。到去年3月,沙特阿美正式出资,该项目于当月即开工建设。

根据公司官网显示,项目总投资837亿元,将建设一个1500万吨/年炼油、165万吨/年乙烯、200万吨/年PX(对二甲苯)等32套生产装置,投产后,预计年销售收入1000亿元以上。这是两国元首见证签约的“一带一路”国际合作重点工程。

在此之前,沙特阿美在中国投资的炼化项目仅有福建联合石化一个孤例。其由福建炼油化工有限公司、沙特阿美与埃克森美孚以50%:25%:25%的股比成立。

进入2023年,沙特阿美开始深入石油下游,这对改变中沙经济贸易关系具有标志性意义。此前,两国石油外贸基本是“一手交钱,一手交货”的买卖,简单直接。

随着两国战略合作伙伴关系持续深化,双方对这种单一的经贸往来都不会满意。而共同投资,深度参与对方的核心资产和生产运营,特别是延伸产业链,扩大中下游业务版图,成为双方深度合作的不二选择。

炼油是整个石化产业的基础,下游产品链接几乎所有的制造业产业,也包括光伏、芯片、医疗等高技术产业,是我国经济结构转型升级的根基。

虽然我国在乙烯、甲醇、PX、PTA等多个领域的产能上已经称霸全球,但很多领域依然无法满足需求,而且规模并不意味着实力,相反,高端材料缺失造成的结构性矛盾仍相当突出。

目前,我国每年依然要从日韩等国进口大量PX,随着浙石化、恒力“炼油-化工-聚酯”全产业链生产模式的崛起,我国PX自给能力持续增强,对外依存度下降到20%左右。拥有沙特阿美的助力,我国距离彻底摆脱进口更进一步。

韩国一直是世界炼化强国,在全球十大炼厂中,韩国独占三席,至今仍是我国最重要的芳烃来源国。

由于地理距离因素,中、韩、日三国能够形成区域供需平衡。韩国以出口基础产品为主,而日本则在高端化工材料领域独树一帜,我国作为*的生产单元,从两国进口这些更原材料。

当前,随着大项目产能快速投放,过往的格局被打破,我国对韩国进口需求逐年下降。

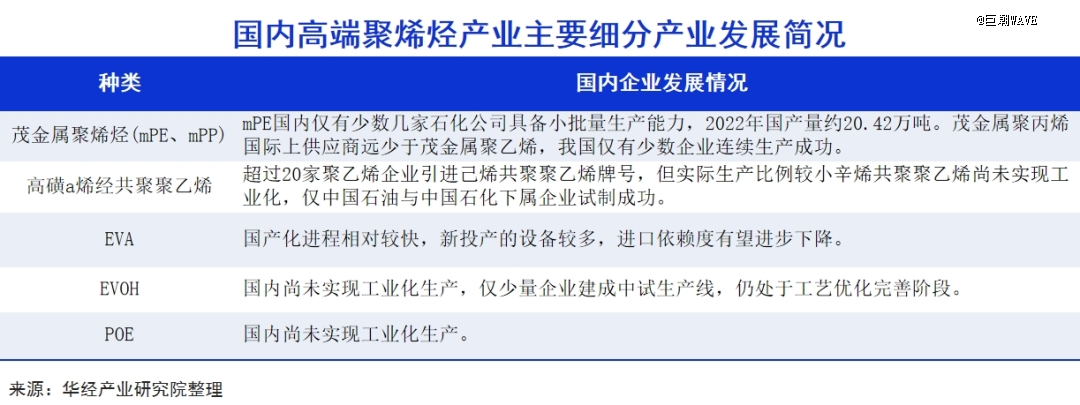

但是在一些高端材料领域,包括高端聚烯烃、高性能纤维,我国目前的自给率不到60%。液晶显示材料、光刻胶等高端产品的自给率则只有5%-6%。

如今全球光刻胶几乎被东京应化、JSR、信越化学和住友化学垄断;乙烯这一大门类中的下游产品还有40%的缺口,预计到2025年乙烯缺口仍有1200万吨。

高端聚乙烯、EAA等许多产品仍基本依赖海外公司;高端聚烯烃中的辛烯共聚聚乙烯、mPE(茂金属聚乙烯)自给率只有10%;POE(聚烯烃弹性体)、环烯烃共聚物等基本是一张空白。

正是基于这样的考虑,沙特阿美和中国企业签署的合作协议中,除了石油供应,都包括高附加值技术许可合作的表述。

此外,中东*的石化公司沙特基础工业(Sabic)已完成对中国合资企业448亿元(64 亿美元)的投资,项目建成后,乙烯年产能可达180万吨,每年可实现营收约300亿元。

拥有这些来自沙特的大力支持,我国化工产品未来将实现从进口替代走向高端替代的转变。

不同凉热

当前,我国炼油产能已接近9.3亿吨/年,随着沙特资本入局,预计很快突破10亿吨关口,而年我国油品消费在7亿吨左右,炼油产能过剩问题凸显。

因此,“减油增化、缩油增特”是大势所趋,几大炼油企业均根据特色采取不同的发展策略。

几大企业基本都构建了“原油—PX—PTA—聚酯”的一体化布局,但因历史沿革不同,各有侧重。东方盛虹以高端DTY产品为主,同时是全球*的光伏EVA厂商,具备10万吨/年POE装置。

荣盛和恒逸具备强大的中游PTA能力,因此他们积极布局上游炼化和下游聚酯长丝的能力。

另外荣盛还在烯烃、辛烯等细分领域以及ABS(热塑型高分子材料结构)、高性能树脂等新材料行业发力。

荣盛手里还拥有浙石化这样王牌,这也是吸引沙特资本率先关注的重要原因。这座位于舟山绿色石化基地的超级项目,两期投产后可具备4000万吨/年的产能,总投资达1731亿元,体量位居世界第五。

盛虹1600万吨/年的炼化项目也已经投产。

恒力则是豪掷630亿元兴建大连长兴岛2000万吨/年的炼化项目。并且,恒力借助全球*PTA产能(1700万吨/年)的规模优势,向下游锂电隔膜和可降解塑料等延伸,原料自给进一步降低成本,成功孵化出了康辉新材。

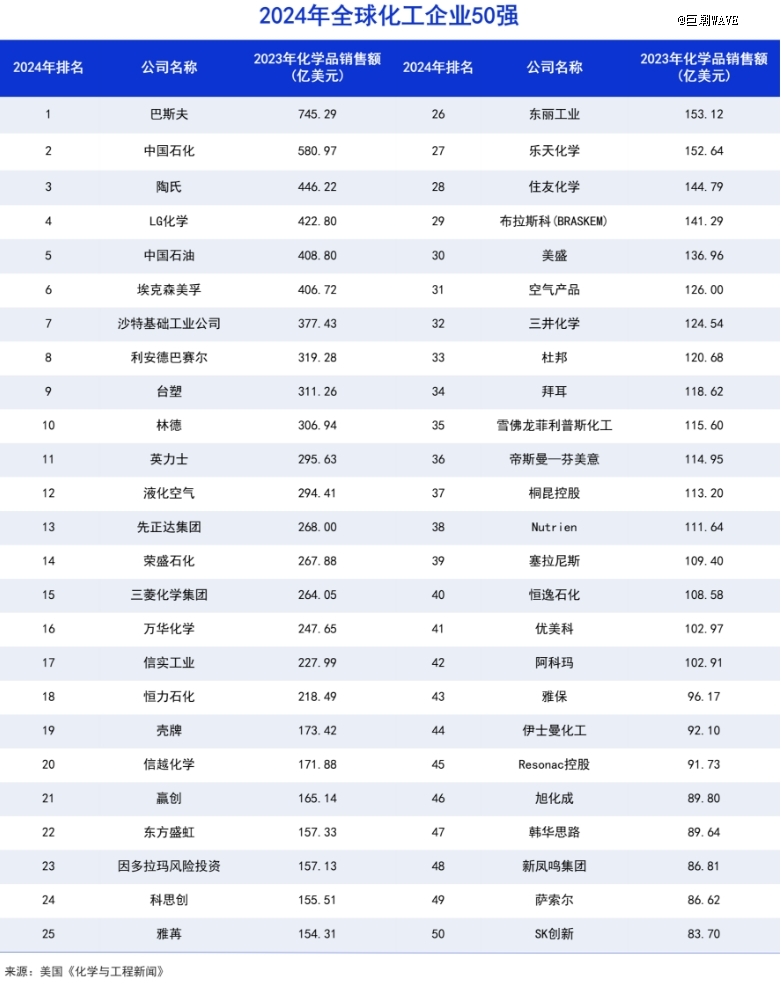

经过多年发展,恒力、荣盛、恒逸、盛虹均已稳居世界500强之列,体量都超过了陶氏、LG化学和3M。但在炼油传统业务之外的多种业务方面,与世界巨头还有较大差距。

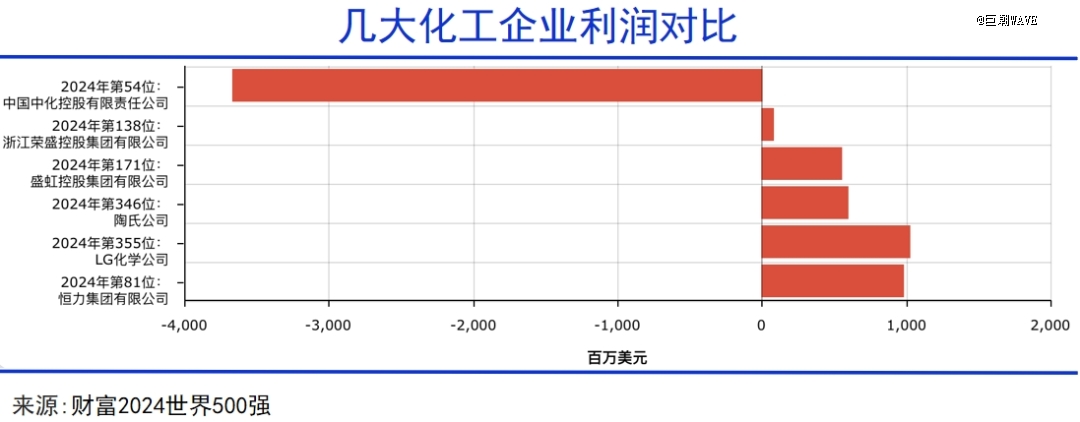

炼化行业的优势在于规模大、门类广,是几乎所有制造业的上有,但缺点在于受上游原油价格及下游需求影响,炼化产业周期波动剧烈,且前期资本投资巨大,财务包袱过重。荣盛石化在享受了2020-2021年的辉煌后,2022年利润开始骤降,沙特土豪溢价一倍多入股后,至今已经浮亏近160亿元。

随着需求逐步回暖,油价趋于稳定,2024年上半年,荣盛和恒力业绩逐步回升,其中荣盛石化上半年利润8.58亿元,同比增长176.15%;恒力斩获利润40.18亿元,同比增长31.77%。

东方盛虹则恰恰相反,上半年利润仅有3.19亿元,同比暴跌了81.59% ,其中存货跌价准备计提5.8亿元,同时由于光伏行业产能过剩,行业全线亏损,公司光伏EVA业务也遭受了较大的影响。

总体来看,国内几家炼化企业在获得资本和原材料支持之后,下一步的提升空间除了学习LG化学、陶氏化学们强大的抗周期能力之外,最重要的就是向精细化、高附加值和高性能材料继续加码,这样才能为中国制造业提供更多优质原材料供给。

日本化工产业的发展历程也十分值得借鉴:信越化学号称“化学领域的丰田”,能够制造4000多种高性能有机硅产品,聚氯乙烯、KrF光刻胶、半导体硅片全球*。该公司负债率极低,且手握100多亿美元的现金。凭借技术优势和精益生产构建深厚的护城河,已经成为日本股市中的核心资产。

民营炼化巨鲸们在未来的发展空间上,毫不逊于这些海外企业。由于背靠中国制造业庞大的产能,甚至有机会比这些前辈企业更加成功。但如果只是单纯地贪图求大,就会随着宏观经济不确定的增强而遭遇波折。进入精细化运作的时代,对于这些大型民企来说是个考验。

写在最后

对于沙特阿美来说,站在全球能源掀起绿色革命的关口,化石能源正面临着价值下降的风险。

随着中国制造业规模体量的进一步扩大,石油市场极有可能会转向“买方市场”,中国有权利在全球获得更多的原材料选择空间,包括非洲、拉美同样会成为重要的原油进口来源。

提前锁定中国这个战略买家,同时深度参与下游业务,是沙特石油产业的战略性举措。站在沙特资本的角度,从战略设计到执行都可称得上精准、成功。除了在荣盛石化上栽了一个短期的跟头之外——当然这也和中国资本市场的持续低迷有很大关系。

从单纯的贸易交易模式,到“贸易+投资”的“双保险”,沙特资本和中国民营炼化企业一起,为中沙关系的全面深化上了一把锁。

就像上文所说的,在获得资本和原材料的支持之后,民营炼化企业会走向技术、效率、经营三维一体的发展道路,相信对于这些民营企业的翘楚来说,这是必然会成功的步骤。否则,即便壕如沙特,也不想再体验一把“入股一年多亏损160亿元”的感受。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。