新能源汽车“省油不省钱”现象愈演愈烈,对入手刚满一年某新势力电车的车主追梦人来说,还不省心。

“始于颜值,困于保险。”追梦人是一个美术老师,工资不高,学校与家里隔了40公里,需要一个代步车。由于收入有限,又听信了厂家电车省钱的广告,入手一台G6纯电:大溜背,大屏幕,智驾座舱一应俱全,用电还很省钱。结果今年续保却遭遇了难题。

“保险公司说我一年行驶超过两万公里,疑似网约车,不给续保。”追梦人很纳闷,自己明明就是因为电车省钱才买的电车,还不让多跑? <_o3a_page>

西翼威也有类似的遭遇。他说自己的P7开了三年,仅仅出过几次剐蹭事故,大保险公司直接拒保,无奈去找小保险公司,保费却直接翻倍,三年时间,保费从6000多块直接涨到10000+。“快赶上营运车保险了。” 西翼威表示,家里油车一年保险只有5000多元,出险少保费还会降。每年快到交保险的时候,各家保险公司还会主动打电话给优惠。而买了新能源车自己却没这福利了,“油车车主是爷,保险求着你办,新能源车主是孙子,你求着保险也不给你办。”

保险有政策,车主有对策。家用车不好上保险,那么营运车上家用车保险可以吗?普通家用车保险4500元左右,营运车要一万多。车主以为能到占便宜,殊不知买的没有卖的精,还容易吃官司。

近日,浙江省临海市人民法院审理了一起保险人代位求偿权纠纷案件,该案件中车主以营运车身份购买了家用车保险,法院认定保险公司在商业险保险责任范围内不承担案涉赔偿责任,判决由车主向原告支付垫付的车辆维修费4.5万元。到头来,车主买的保险买了个寂寞。

个人车主面对保险公司缜密的监控系统毫无还手之力,所有在保险上的“省钱小妙招”最后都被保险公司见招拆招,无所遁形。随之而来的却是保费上涨、频繁拒保甚至要吃官司,省油不省钱还不省心。

拒保、续保难问题已经成新能源保险顽疾,拒保人数多,地域广,涉及多家车企,广西、河南、湖北、河南多地拒保问题频频见诸报端,社会影响恶劣。

1、“拒保是违法的”“那你去告啊”

追梦人遭遇保险公司拒保后,提出要到保监会投诉该企业,没想要保险业务员理直气壮,让她愿意告就去告。

“我要去厂家400和保监会官网一起告。国家出政策了开玩笑,不给续保?厂家如何面对消费者?”

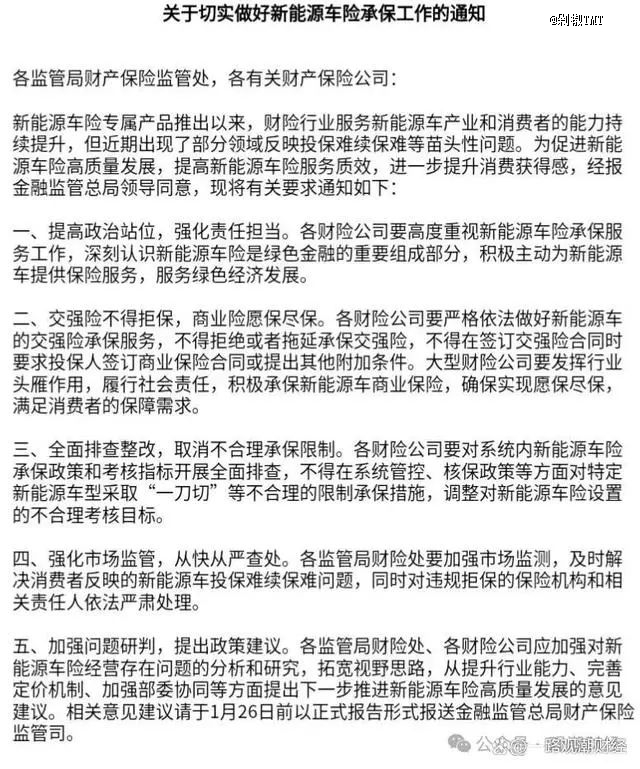

追梦人所说的政策指的是,2024年1月,国家金融监督管理总局向有关财产保险公司等加急下发的《关于切实做好新能源车险承保工作的通知》(以下简称《通知》),对新能源汽车承保的车险机构进行指导。

《通知》要求,各财险公司要高度重视新能源车险承保服务工作,重申交强险不得拒保,商业险“愿保尽保”。

“只有交强险的话额度太低了。”交强险规定,财产损失赔付额度最高2000元。西翼威曾和一台比亚迪海豚发生过轻微剐蹭,保险定损却超过6500元。而和一台宝马5系燃油车轻微剐蹭,却只赔付了1600元。两者车价相差5倍,保费出现费用却更低。“现在我到街上不敢离电车太近,剐蹭比豪车都贵。”

“新能源车前脸是激光雷达,侧脸是动力电池,后备箱还有360倒车影像,撞哪里都不便宜。”有网友吐槽,新能源汽车卷智驾卷续航,车身布满传感器,动力电池却越做越大,轻微的剐蹭都有可能带来高额保费。以售价仅8万的零跑T03为例,车身布置了1个毫米波雷达、11个激光雷达和两个视觉摄像头。一颗毫米波雷达价格1200元,加上更换的人工费用,至少在1500元以上。由于结构精密,操作难度大,一般只换不修,又进一步推高了维保费用。

“现在的问题是交强险肯定覆盖不了日常使用的风险,商业险又不能强制,只能说愿保尽保,那要是保险公司不愿意保呢?是不是就可以拒保?新能源车现在路上那么多,只有交强险的话,是不是对路人不负责任?” 西翼威两手一摊,对高额保费无奈至极。

2、车企自己的保险更好吗?

既然第三方保险用不了,厂家自己的保险更好吗?

今年8月,比亚迪公布了二季度旗下保险业务成绩单,保险业务第二季度的总收入达到了6726.12万元,净利润603万元。保险单价仅为4900元,比不少燃油车保费还低。

不过事情没有想象的简单。尽管比亚迪单车保险费用偏低,但赔付率却不高,低于新能源车险的赔付率平均85%,仅有70%。原因在于其较为严格的限制性条款。比如比亚迪宣传的“三电质保”,实际有八项要求,否则失去保修权力:1.不允许车辆过户2.车辆不允许商用3.必须定期在4S店保养4.三电维修保养必须使用原厂配件5.官方小程序或APP通过认证。6.12个月内行驶不超过3万公里7事故维修必须在4S店8.事故导致维修过三电系统零部件

“新能源汽车保险就没有又便宜赔付率又高的产品,大家都在亏钱。”有保险从业人员对作者说,现在情况是想要赔付快额度高,就去买一线保险的商业险,但现在很多一线品牌新能源保险这块都是亏损的,不愿意给车主上保险。“买二线保险,比如阳光财险,虽然愿意给你保,但是得加钱。比亚迪是新能源保险里面独一档,车卖得多,保险需求大,能撑起自己的保险业务。挣得也不多,只能尽量减少赔付,增加限制条款,要不然他比亚迪保险也得亏。”

特斯拉早在2019年就进入保险行列,宣称比传统保险保费低30%。但是在中国,特斯拉自有保险业务至今尚未落地,特斯拉代理公司在今年8月才正式注册。

然而目前,在我国,除比亚迪获得了保险经营牌照之外,吉利、蔚来、理想、广汽等大部分车企都只有保险代理牌照,也就说只能代理经纪第三方保险,无法发布自有保险产品。而更早注册成立的梅赛德斯-奔驰保险代理(北京)有限公司,不仅到现在都没拿到牌照,还被注销了。

一方面,车险牌照申请收紧优化了车险市场环境,拉高了准入门槛,长期来看有利于行业稳步发展,维护消费者权益;而另一方面,面对新能源拒保难题,车企保险缺乏自主性,仍然十分依赖第三方保险公司。

但保险公司们现在都对新能源汽车很头疼。数据显示,尽管目前新能源汽车保费比燃油车高出80%,但保险公司的综合成本却高出最高130%,出险率比燃油车高出100%。以某新势力车企为例,一年保费为8000元,但保险公司综合成本却要13000元,保险卖的越多亏得越多。

“现在*问题是,燃油车一般老车出险多,新能源车三年内新车出险多,出险量是燃油车的一倍。”上述保险人士称,商业险拒保问题其实在燃油车时代也有,但一般是十年以上的老车,保险公司后台综合评估打分之后才会提高保费或者拒保,但新能源车三年内就频繁出现问题,主要集中在动力电池上,“感觉大家都在当小白鼠。”

刚刚过去中国动力电池大会,作为中国最高规格的电池行业会议,行业龙头宁德时代创始人曾毓群大会上直言部分厂商夸大电池安全性,以次充好,直言道:“当前,市场上绝大部分电池的安全系数远远不够。很多产品号称安全失效率达到PPM级,也就是百万分之一,但实际上,安全失效率是千分之一。”按照曾毓群的说法,部分厂商电池安全性指标与实际指标差距近百倍,已经不能简单用误差来搪塞过去了,而是要引起重视。

无独有偶,公安部最新公布的数据新能源车火灾发生率是万分之0.96,意味着每一万台新能源车就有一台车会着火。随着车主用车增多,电池日历寿命和循环寿命缩短,电池老化势必会导致新能源车出险率进一步拉高,车主未来可能会承受更高保费。

3、车主怎么办?

面对日益增高的保费,车主们除了向车企和保监会投诉,也在积极寻求解决方案。

追梦人在被拒保后,决定去订一套防爆车衣。防暴车衣原先用在军用装甲车上,后多见于越野车。防刮防撞耐腐蚀,*的缺点就是丑,像是烂泥糊在墙上,且价格不菲。而且喷上防爆漆之后,原厂漆面会有损伤,失去厂家质保。但对追梦人来说,避免了微小剐蹭带来的保费上涨,“杀敌一千,自损八百。”

又要颜值又想防剐蹭怎么办?不少五菱车主选择一种双拼膨胀壳的车衣。这款车衣非常厚,达到了5厘米,分软硬两种,PVC材质,装在五菱MINI上看起来像蛋白粉吃多了的萝莉。防护效果不一定好,但续航会变差,因为会影响风阻和车重。有车主实测,原先170公里续航,装上膨胀车衣之后,续航掉了20-30公里。

而在30万以上的新能源汽车上,轻薄的TPU隐形车衣更受青睐。率捷咨询《中国车衣膜产业链白皮书》显示,新能源车新车车衣膜贴膜渗透率高于燃油车,2023年达到15%。40万以上豪车市场,80%会选择隐形车衣,市场规模2023年增长到312.72亿元,年均增长率12%。换言之,车企、保险公司将日常剐蹭的风险,转嫁给了消费者,催生了庞大的车衣车壳车膜市场。

更多的车主更务实一些,一提车就安装底盘护板和喷涂底盘装甲,防止电池磕碰。

新能源车为了降低风阻,车子底盘普遍较低,上高速、过减速坡、过道路牙子、或经过有砂石的路段都会担心托底、底盘剐蹭,损坏电池。但是,通常车辆出场时并不会安装底盘护板,但不少4S店在用户提车时却建议安装。

不少厂商明确建议不安装底盘护板是出于安全性考虑。新能源汽车普遍采用液冷、风冷和冷媒制冷电池散热方式。无论哪种散热,都依赖汽车行驶的气流。底盘电池下护板除非厂商出厂就设计安装,否则都会影响散热。

但作者去比亚迪4S店了解,店员则表示,安装底盘护板,不太会影响散热,新能源车有热管理系统会调节自动温度。但投诉较多的则是车主走拦路造成底盘电池剐蹭。车主担心电池安全会要求换电池,“更多是心理作用。”店员称轻微剐蹭经检测不会影响车辆安全的情况,只是外观损伤,4S一般不会更换电池。“我们建议安装护板,让车主没心理负担,也减少售后扯皮。”

另一个原因就是老生常谈的问题,4S店通常会将车衣、底盘护板等作为汽车装潢礼包,作为吸引客户购买的手段。成本最终都转嫁到了消费者身上。

凡此种种,本质上都是消费者为了减少保险理赔,避免续保高额收费所采取的不得已措施,增加了消费者的用车成本。而对保险公司来说,无论加车衣还是装甲,新能源汽车尤其是新车出险率激增却是事实,而且仅靠车衣解决不了这个问题。

车主和保险公司都在喊亏,核心的问题就来到了车企身上,如何提高电池安全、优化传感器数量?成本更高的一体化车身和焊接车身如何取舍?如何避免廉价车型维保费用比豪车还贵的倒挂现象?

汽车本质是制造业,包括保险的在内的维保问题,看似是保险公司的服务问题,其实是车企的产品问题。幸运的事,目前这些问题正在逐步被解决。比如比亚迪今年8月发布的第二代磷酸铁锂加入了锰元素,提高了电池安全性;新势力的智驾方案从昂贵的激光雷达方案,转向更便宜的纯视觉方案;大众、保时捷新车继续使用更方便维修的焊接车身等等,都在表明新能源车企抛弃了过去浮夸甚至矫揉造作的卖点,开始了更务实的造车。

车这种产品,不光要造出来,还要开很多年,后期维保很重要。保险公司和消费者都不希望新能源汽车变成昂贵的无法维修的一次性玩具,而是要成为开起来舒服修起来便宜的好工具好伙伴。压力给到车企,看他们怎么办。

【本文由投资界合作伙伴剁椒TMT授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。