在刚刚结束的夏天,你一定见过北京长安街挤满自行车的样子。长安街之外,戒台寺、妙峰山、首钢大桥,到处都挤满了来骑车的人。

这些骑友不仅在朋友圈刷屏打卡,还在小红书等社交平台分享自己的OOTD(每日穿搭)。这些详细标记头盔、骑行服、骑行眼镜、骑行裤等装备品牌的帖子,配上健美的身材和自由的氛围感,分分钟点赞收藏过千。

过去三年火起来的户外运动,如City Walk、飞盘、露营、垂钓等,似乎只剩下骑行还在持续火爆。与体验门槛更高、场地要求更高、装备更复杂的其他户外运动相比,骑行这个在城市或近郊,自己一个人也能进行且时长可控的活动,被不少想要逃离的打工人视为生活的解药。

同样盯上“骑行热”的还有骑行装备相关的商家。《2024上半年体育消费报告》显示,2024年上半年公路车成交额增长141%,骑行服成交额增长127%,尤其是中高端市场,骑行相关装备同比增长更加明显。

骑行赛道其实在海外已经发展得相对成熟,不仅成就了不少自行车品牌,也带火了不少中产标配的骑行服品牌,这些品牌往往以高价、专业、功能性强为特色。

但在国内,国产骑行服品牌是以设计感突出、性价比高为差异化竞争点,在电商平台卖爆。

在不少从业者眼里,现在国产骑行服赛道还处在蓝海期,远远没到大谈赚钱的时候。穿透热闹的表象,尽管有许多工厂和白牌商家在抖音等平台卖爆骑行裤等单品,但缺乏长久的品牌心智。

这股骑行风还能刮多久,品牌和商家们又需要面对哪些难题?本文试图拆解这些问题。

1、骑行热背后,带火三类生意

2024年,人们的骑行热情不减反增。

千瓜数据显示,过去3个月,小红书新增骑行相关的笔记58.8万篇,月均输出笔记数量比去年的峰值还要高出30%。

和疫情期间其他走红的运动类型如飞盘、桨板及腰旗橄榄球等相比,骑行之所以还能持续火热,有三个原因。资深骑行爱好者小松称,前者对运动场地都有一定要求,也有一定的上手门槛,需要更长时间的科普,也需要更成熟的活动组织方。而骑行相对独立、低门槛、全民性、场景广,自行车产业也早已发展成熟。

在许多骑行爱好者眼里,骑行不但能满足通勤需求,也能兼容都市人的健身和精神放松需求。在小松眼里,如果是跑步或者在健身房,很可能会坚持不下来或者半路放弃,但是骑行时间自由,还能感受阳光、风和空气。

骑行在年轻人群体中爆火,爱上这门运动的年轻人开始卷装备和服饰,也带动了骑行市场的高速增长。

愿意为骑行花钱的年轻人,捧红了三类生意,分别是整装自行车、自行车配件和骑行服,不同品类的生意在各自的平台也有不同特色。

想骑行先得有车,整装自行车便是催生的*批生意,高客单价的公路车和山地车,在传统电商平台的销量更好。京东消费及产业发展研究院发布的《2024上半年体育消费报告》显示,2024年上半年,公路车成交额增长141%。

骑行常见的自行车大致可以分为山地车、公路车和休闲折叠车三种。从价格上看,如果只是用来通勤代步和休闲骑行,3000元-7000元的国产品牌就够用了,比如捷安特、美利达、喜德盛等,国外品牌迪卡侬和大行也在这个价格带。发烧友的价格带更高,休闲折叠车品牌Brompton(小布)均价在一两万元,崔克、闪电、比安奇等国外自行车品牌均价在3万-5万元。

目前,我国自行车厂商以OEM/ODM业务为主,已形成天津渤海湾、江浙沪、广深三大自行车产业带集群,产量占到了全球的六成左右,但毛利率约15%-18%,独立自行车品牌还在发展初期。

买车之后,相关的自行车配件也要置办起来。一般来说,头盔、前后灯、手套、水壶架、码表、服饰等比较常用。虽然这类配件的毛利率不高,但由于市场需求大、准入门槛低,吸引了不少从业者的目光。

有数据显示,今年618期间,抖音平台各类骑行装备销量继续大幅增长,其中车灯和码表等骑行装备成交额分别同比增长240%、390%。

除了车的装备,人的装备同样是一门大生意,骑行服当属最卷的赛道。此前国际大牌一直占据着较大份额,但是近几年,国货品牌的追赶逐渐凶猛。

在电商平台,早期有意大利品牌Castelli(蝎子)、瑞士品牌Assos(阿索斯)和英国品牌Rapha(拉法)三大巨头,这些品牌起步早、专业性强、定价高,占市场头部地位,客单价在千元左右。

海外三大骑行服巨头的淘宝店铺定价

一些中国品牌靠着更年轻化的版型设计和高性价比,这两年在电商平台上销量猛增,其中包括MBO(迈森兰)、GRC、森地客等,客单价在300元-500元。由于行情火爆,GRC去年在淘天的销售额同比涨了366.7%。

据天猫头条披露数据,今年618开卖以来,“骑行服”在天猫上搜索同比增长176%,骑行服品类整体销量同比大涨390%,是高增高潜的蓝海赛道。

总结来看,在不同的电商平台上,适合销售的骑行类产品不一样,但都在高速增长。

2、骑行服的红利,谁吃到了?

在上述三门生意中,入局整车的门槛较高,车辆配件毛利率较低,骑行服赛道门槛低且需求大、增速快,有大批新商家入场。

结合第三方数据,我们发现,一些新兴骑行服饰品牌或低价白牌商家选择将抖音作为铺量的主战场,呈现出和一线大牌深耕传统电商平台不一样的打法,产品能迅速卖爆,但也有利有弊。

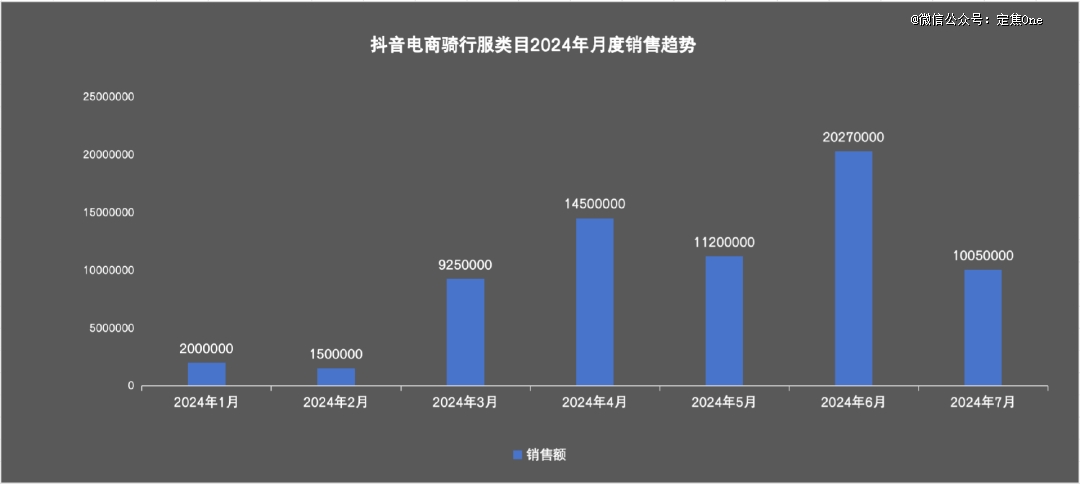

先来看大趋势。在抖音运动户外类目下,骑行类目的销售额体量较小,但增速最快。去年,骑行类目以超40亿的销售体量和414.13%的年增速成为抖音高增长的明星赛道。

据有米有数统计,2024年上半年抖音电商骑行服类目GMV约5000万-7500万,同比增长105%。如果以此粗略估算,全年GMV为1亿-1.5亿。根据以往的数据,4-6月和9-11月,气候较为舒适,更加适合骑行活动,相关产品增长更快。今年4月和6月,骑行活动的火热和618的活动,促使骑行服类目GMV也出现了“小高峰”。

数据源:有米云 | 有米有数

接下来看商家品类。

在2024年6-7月,抖音电商骑行服热销商品TOP20中,主要分为两类商家。其中半数是骑行服品牌官方旗舰店、运动户外专营店;另外半数是服饰工厂店、家居服饰店等非专业店铺,其中不乏蕉下这样的泛户外品牌。

这与店铺的产品布局和买点侧重点的不同有关,专业的户外店铺以户外骑行需求为主,产品都侧重于“海绵坐垫、吸湿排汗、缓冲减震”等实用的功能性卖点。

服装店铺则侧重于身材展示需求,骑行裤或许不是店铺的主营单品,其目的是抓住骑行裤等关键词销售大单品,以提高店铺GMV。这类店铺产品主打“亲肤舒适、定制面料、提臀显瘦、工厂直发”等传统服饰类卖点。

数据源:有米云 | 有米有数

同时可以看到,抖音电商骑行服热销商品TOP5中,4家都是非户外运动专业的服装店铺。这也与这些店铺的客群更广、性价比更高有关。

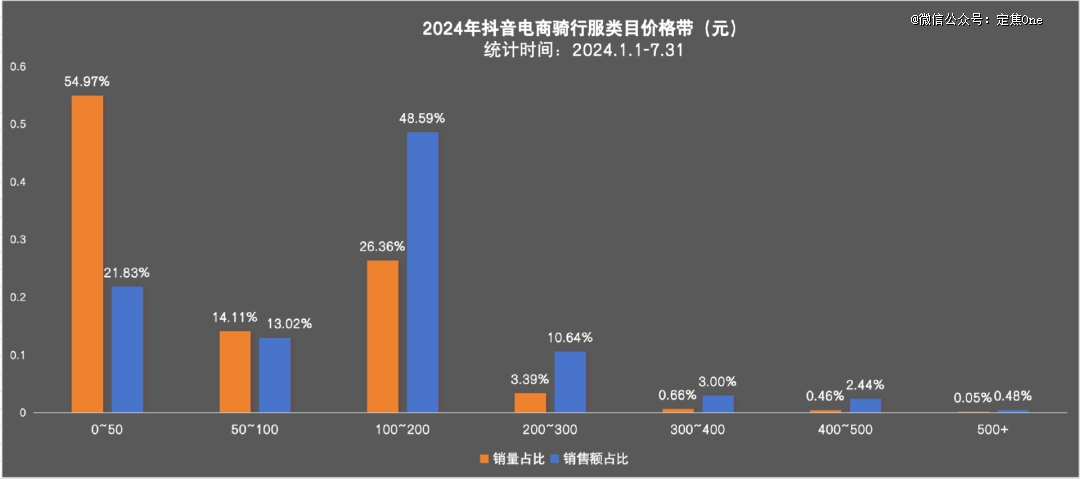

再来看看价格带。和传统电商平台相比,抖音电商骑行服类目处于中低价格带,以此拉高销量。

骑行服此前一直是国际大牌的天下,定价居高不下。抖音商家便从中低价格带切入,打破了骑行服的高价门槛。有米有数数据统计,2024年上半年抖音电商骑行服类目主力的价格带是0-50元以及100-200元。

数据源:有米云 | 有米有数

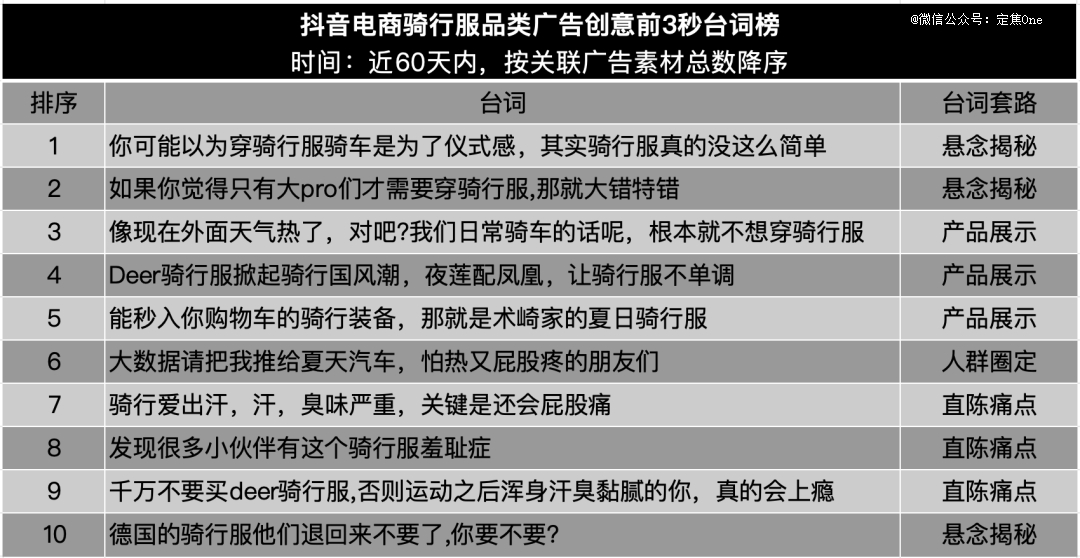

最后是营销方式。相比传统电商平台的品牌商家还在用“户外运动赛道+KOL传播”的营销方式拉动品牌影响力,抖音商家更愿意直接对产品的功能性进行具象化展示,或者用悬念揭秘的方式当作钩子钩住用户,或者对产品痛点进行解析,以此完成产品的销售转化。

数据源:有米云 | 有米有数

总结来看,结合目前有米有数的统计数据,在抖音上,骑行服还是以爆品出货思路为主,其中大部分是代工产品,品牌成熟度和集中度都偏低,有些产品还被消费者吐槽“山寨”。

同时,卖骑行服的旺季很短,严格来说一年只有春夏是旺季。现在整个骑行服市场看起来销量火爆,其中不少是因为有些鲨鱼裤、塑形裤、瑜伽裤的工厂和品牌也将其单品塞入了骑行场景,试图来分一杯羹。

骑行服赛道虽然已经有海外头部玩家了,但国内市场尚处于早期阶段,从市场份额来看,国产品牌还处于蓝海市场,缺少真正的龙头品牌。

3、国产骑行服赛道,路还很长

骑行服的市场规模还在不断增长中,2023年全球骑行服行业市场规模约为31.19亿美元,预计到2029年将增长至49.89亿美元。

和大多数服装品牌一样,不少国产骑行服品牌也惯于找上游代工厂代工,直接在线上渠道售卖。“这样起盘快,只需要做前端的营销和设计就行了,极少有骑行服品牌从一开始就自建工厂。”电商行业资深从业者徐浩称。

ODM形式能让产品快速落地,但徐浩指出,弊端是很难有品牌壁垒和竞争优势,不同品牌卷到最后都是卷营销和运营,但是国产骑行服品牌要面对的竞争对手是专业骑行品牌,产品不仅要考虑吸睛出片,还要考虑专业性能。“国产骑行服赛道,要过专业关。”

代工也使得国产骑行服品牌以高性价比为特点,但中低价格带同样很卷。

徐浩告诉「定焦One」,一方面,中低价格带的竞争者众多,款式单一的产品缺乏功能性和设计感上的差异化,很难建立品牌心智。另一方面,中低端价格带的消费者并非真正的骑行爱好者,而是价格敏感型或者瑜伽裤平替型用户。

根据美骑网的数据,2023年18-40岁人群占比接近70%,是骑行爱好者的主力军,其次是41-50岁人群,占比只有17%。同时,目前骑行爱好者有60%居住在一二线城市,37%居住在三四线城市。这个用户画像意味着骑行爱好者有稳定的经济能力与逐渐提高的审美品味。

对于骑行爱好者而言,有一套好装备,涉及到社交需求和使用需求,因此骑行爱好者们在装备上舍得花钱,会上探高端产品,这群用户才是能建立品牌心智的用户。

小松就表示,骑行越火,品牌的定价就越贵。前几年他还买到过700多元的Assos,现在完全不可能了。而且国内如MBO、GRC、捷酷等先跑出来的骑行服品牌,售价也跟着水涨船高。很多发烧友甚至会考虑找面料、找厂家自己设计和定制骑行服,满足自身需求。

比起露营、飞盘、桨板等户外运动,骑行还有一个天然的商业化弊端,就是没办法在场地这一环掘金,爱好者都是在城市内外自由骑行。就像飞盘,卖装备不怎么挣钱,但做培训、开俱乐部却有很大盈利前景。

同时,骑行是一个相对来说比较垂直的场景,所以国产骑行服赛道的另一大难关是运营关。

如果想扩大消费人群,骑行服品牌可以像瑜伽服品牌一样,从垂类场景走向更广泛的运动和生活场景。“从售卖产品进一步向售卖场景、生活方式甚至是文化进行升级。”徐浩称。

“可以把骑行当作一个入口,把消费者对理想生活的想象包进去。”小松解释,骑行爱好者经常会组织社群活动,在一条骑行路线上加入更多打卡点,不仅可以为一些线下骑行专卖店引流,也能与城市里的其他消费场景甚至是运动方式结合,但这对品牌的运营能力要求很高。

品牌Rapha算是做得比较好的代表,近年来一直尝试与露营、街头及时尚行业碰撞火花。它还创立了世界范围内规模*的骑行俱乐部之一Rapha Cycling Club (RCC),通过社群举办线下城市骑行等活动,为自身品牌构建起生活方式的内核。

短期来看,整个骑行服市场的增量很大,这也意味着国产骑行服赛道需要进一步往品牌化、专业化方向发展,做好需求承接。

在前一个发展阶段,国产骑行服品牌通过“爆品”打开市场,但根本目的还是卖货;之后,品牌们需要再进一步,与消费者建立更强的情感连接,保持稳步且更长久地发展。

【本文由投资界合作伙伴微信公众号:定焦One授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。