近日,努力“活着”的“复星系”又被传出大消息。

据彭博引述消息指,新加坡凯德投资(CapitaLand Investment Ltd.)正在深入商谈拟以数亿欧元,从复星国际收购法国豪华连锁度假村Club Med(地中海俱乐部)约20至30%股份。

对此消息,目前凯德投资和复星文旅均拒绝置评,复星国际未响应查询。

在最新发布的2024年半年报中,Club Med上半年营收为88.94亿元人民币,同比增长10.3%,经调整EBITDA 20.03亿元,同比增长8%。在不久前的半年报业绩会上,郭广昌刚刚表扬过复星文旅,而Club Med则是后者*的业务主力。

相比Club Med的业绩,复星国际2024年上半年总收入约978.38亿元,同比增长0.8%;归母净利润约7.2亿元,同比减少47.04%。对比之后,更能发现Club Med的优质和重要,而郭广昌真舍得放手吗?

其实,如果成真,也可以理解。这位前上海首富、复星国际董事长在业绩会上就已表示:“只有活着才能分享未来。”

困境之下,郭广昌的个人财富也在经历“过山车”。2024年胡润全球富豪榜显示,郭广昌的财富值为315亿,对比2020年640亿的身家已缩水过半。而在复星国际上市的2007年,郭广昌的身家为360亿元,位居大陆富豪榜第10位,也是他首次登上上海首富宝座。

17年后,他又回到了开始的位置。

当然,郭广昌仍然保持着乐观。业绩会上他还表示,受各种因素影响,未来国内好的重资产越来越少,因此对复星而言,现在面临着一个越来越好的去重资产的时机。

这句话翻译过来的意思就是,复星的去重资产之路还将继续,“卖卖卖”仍然停不下来。但是,他会一直卖下去吗?复星的希望又在哪里?

1、卖卖卖背后,财务费用成包袱?

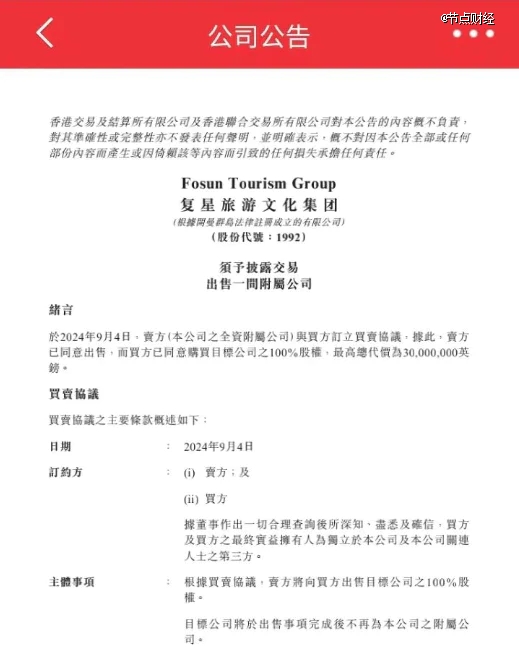

就在年中报发布前不久,复星国际旗下的复星文旅刚刚抛售了旗下拥有180多年历史的全球*家旅行社Thomas Cook,买家为中东欧在线旅游平台eSky集团。

2015年3月,正是众多中国资本大举扩张的黄金岁月,彼时的郭广昌认为“到处都是矿,去全世界挖矿,在各个产业挖矿,形成挖矿能力”。

当时,复星旅文斥资约9185万英镑收购了Thomas Cook集团5%的股份,后又将其持股比例提升至11.38%。2019年,Thomas Cook因负债累累倒闭后,复星旅文又以1100万英镑的价格收购了该公司以及两个附属酒店品牌Casa Cook和Cook’s Club。

为了这家旅行社,复星文旅前后总投资金额过亿英镑。但是,根据9月5日复星旅文发布的公告显示,此次出售交易最高总代价为3000万英镑,堪称“骨折价”。

即便如此,对复星文旅来说这或许也是一件好事,因为Thomas Cook就是一个亏钱的“无底洞”。2022年和2023年,其除税后分别亏损1504.97万英镑、417.66万英镑,两年累计亏损近2000万英镑。

截至2024年7月31日,Thomas Cook的净权益(按总资产减总负债计算)约为-3280.27万英镑。而且,截至9月5日,Thomas Cook还有结欠复星旅文方面总额约为4749.83万英镑的未偿还股东贷款。

“割肉”Thomas Cook,是整个复星国际“卖卖卖”的一个缩影。

今年3月,有消息传出,复星旅文正寻求出售其“现金奶牛”三亚亚特兰蒂斯度假村的全部资产或部分资产;今年2月,其正在探索出售旗下豪华度假村连锁Club Med的少数股权(最多30%),整个业务的估值目标为8亿美元。

不仅复星旅文,整个“复星系”都在加速处置文旅资产。

今年7月,复星国际宣布间接附属公司裕海将北海道的星野TOMAMU度假村(北海道占冠村)出售给从事房地产投资等业务的公司YCH16,出售金额约为408亿日元(20.3亿元人民币)。

更早之前,“复星系”就已经开始了全面的“大撤退”。二级市场上,据《节点财经》粗略统计,2022年至今,复星已出售了大量股票,交易金额超过400亿元,其中包括金徽酒、海南矿业、中山公用、泰和科技、三元股份、酷特智能、*ST广田、中粮工科等公司股票,同时也包括复星系的核心资产复星医药、复星旅文,甚至于清仓了青岛啤酒和南京南钢。

青岛啤酒凝结了郭广昌浓厚的个人情怀。2017年12月,复星国际以66.17亿港元收购了青岛啤酒2.43亿股H股,一跃成为该公司第二大股东。但到了2022年5月,复星国际就已将青岛啤酒股票悉数减持,共套现约150亿港元,其中获利约84亿港元,盈利率近127%。

这一年10月,复星国际还出售了南京南钢60%的股权,清仓了这项持有近20年的资产;2023年5月,位于广州琶洲的复星国际中心项目也被出售。同一时期,复星还退出了上海泛亚航运有限公司。

海外市场方面,今年1月,复星出售了葡萄牙商业银行5.6%股权,套现约2.35亿欧元;4月,又出售了比利时保险公司8.19%股权,总价约6.26亿至6.7亿欧元;5月,复星再度卖出所持有的德国银行HAL全部股权,套现6.7亿欧元。

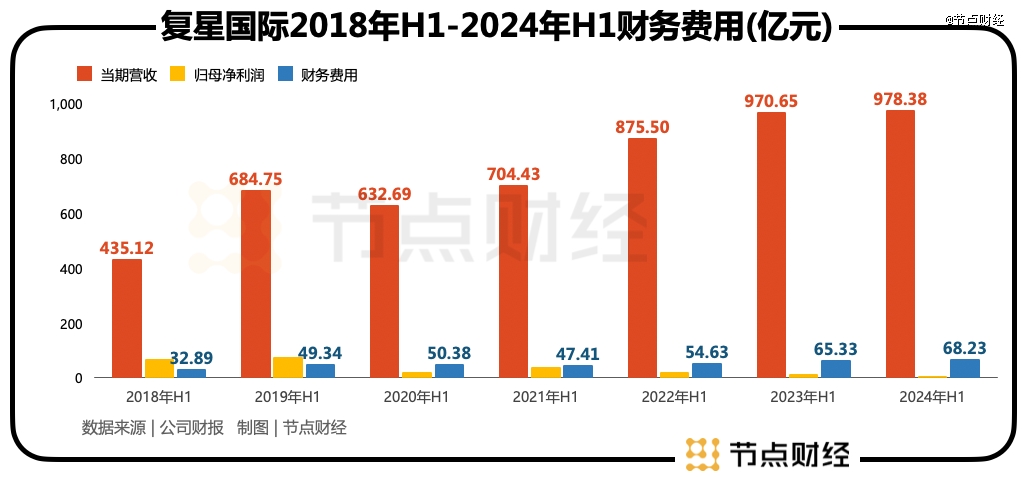

持续不断的资产清算出售,导致的一个重要变化,就是财务费用在快速上涨。《节点财经》发现,从2022年上半年至2024年上半年,复星国际财务费用分别为54.63亿元、65.33亿元和68.23亿元,同期归母净利润分别为22.71亿元、13.59亿元和7.19亿元。

对比后不难发现,三年来复星国际减少的净利润,似乎大都消耗在财务费用的增加上,俨然已成大包袱。而复星系一系列出售背后,又是不得不如此,因为企业想要“活着”,现金流就不能断。

2、现金流压力,真解决了吗?

2017年6月22日,市场传出一个重磅消息,称银监会要求各家银行排查包括万达、复星在内数家企业的授信及风险分析的消息。万达电影、复星系股票闻讯全线闪崩。

此后,王健林快速行动,迅速出售资产。相比之下,郭广昌的动作就没有那么决绝。但是,兜兜转转,郭广昌最后还是和王健林走了相似的路。“复星系”企业筹措各项资产变卖背后,核心也是缺钱。

公开捅破“复星系”缺钱的是国外评级机构。2022年6月,债券评级机构穆迪将复星国际Ba3的公司家族评级列入下调观察名单。其认为,“截至2022年3月底,复星国际在控股公司层面的现金不足以偿付未来12个月内到期的短期债务”。

这份报告带来了巨大的市场冲击,为了稳住局面,复星国际很快就宣布对2笔境外债券进行要约回购,总金额不超过2亿美元。随后又宣布对这2笔债券进行全额回购,其中一笔金额约为3.8亿美元,另一笔金额约为3.84亿欧元。回购完成后,复星国际已无当年内到期的境外债券。

但是,穆迪随后仍将复星国际的公司家族评级从Ba3下调至B1,评级展望为负面。当时就有媒体质疑,说复星旗下公司有“6500亿债务压顶”。这一说法有些偏颇,因为很大部分来自保险业务,属于合同负债,并不需要集团担保。

所以,“复星系”的资金链危机大概率并没有外界传得那么严重,但树大招风,郭广昌想要真正“轻舟已过万重山”,似乎也并非易事。

2023年中期业绩会上,郭广昌表示,“我们已经穿越了周期,复星的现金流压力得到很好的解决”。但此后一年,“卖卖卖”仍在继续。以复星旅文为例,今年二季度财报数据显示,截至2024年中,复星旅文拥有期末现金及银行结余35.4亿元,而同期一年内到期的各项债务规模为140亿元。

其实,仔细分析郭广昌的投资之道《节点财经》发现,他较为推崇巴菲特的投资思想,以比较分散的形式和便宜的价格,购置优良资产并长期持有。但相比巴菲特不同的是,郭广昌更为激进一些,尤其是2017年之后,为了扩大业务版图,郭广昌的投资风格更为激进,继续在全球市场“买买买”。

这种风格的好处是,在经济高速发展期,“复星系”得以借势起飞。而一旦宏观经济增长放缓,其打法就可能陷入困境。

目前的情况是,截至2023年末,复星国际资产总额为8083.88亿元,其中负债为5998.13亿元,资产负债率为74.2%,较上一年降低了1.6个百分点。

但是,这并不能让郭广昌放心,因为计息银行借款及其他借款更为重要,此项数据2023年为2119.24亿元,较2022年的1210.39亿元翻了一番。2023年复星国际的利息净支出为120.7亿元,比2022年多了16亿元,背后就是借贷利息率的增长。

一边是仍显紧张的资金链,一边是亟需转型的发展格局,郭广昌怎么做才能真正穿越“*风暴”?

3、聚焦两主业,优质资产还有多少?

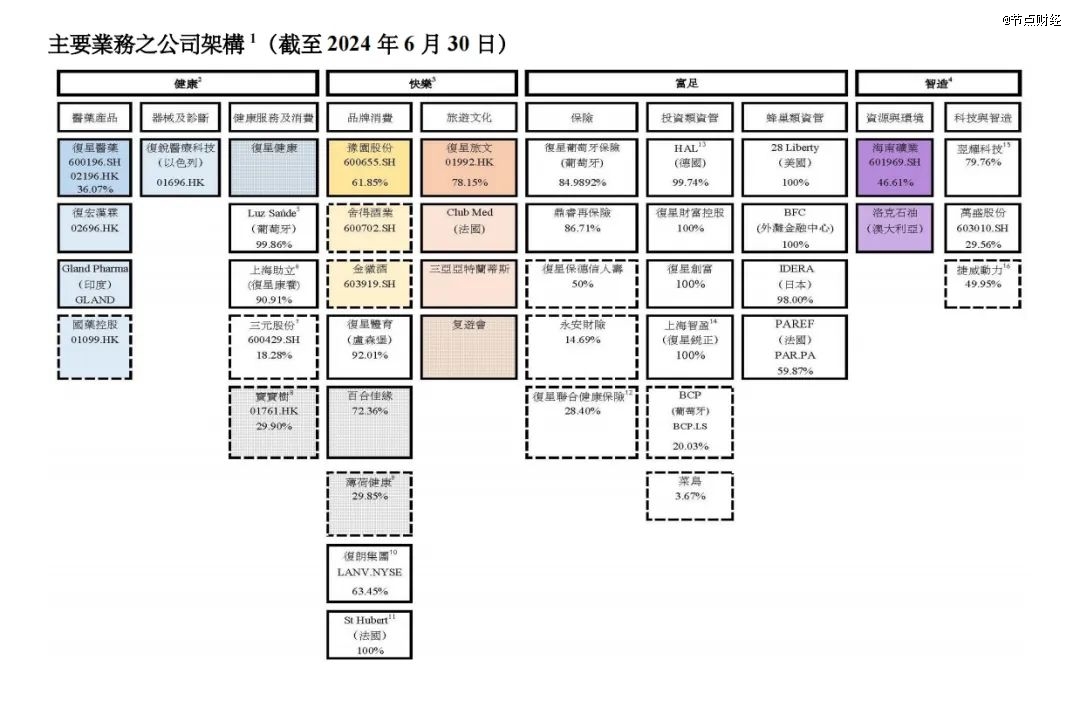

历经30年,郭广昌依托复星国际,构造了“健康、快乐、富足、智造”四大板块。

在中国商界,郭广昌的“复星系”是一个相当独特的存在,其并没有一个明晰的主业,主要通过投资,将旗下众多似乎互不搭界的业务搭建在一起。可以说,“复星系”能够成长为资产规模一度超8000亿元的巨头,依靠的就是以投资为核心的资本运作。

尤其是2007年后,复星效仿巴菲特进军保险,同时切入资产管理及房地产基金等领域,成功把握欧债危机,在全球发起大规模并购,资产规模16年间膨胀12.47倍。

郭广昌也曾经说过,复星的发展得益于“在合适的时间做了合适的投资”。但是,当时间不再合适,如何安全过冬变得至关重要。

对于未来,在今年初的第七届世界浙商上海论坛上,郭广昌曾表示,“以后,复星就聚焦两个主业,分别是生物医药和文旅,走上轻资产运营的道路。”但是,当前这两大主业的表现并不足以让投资者放心。

复星医药的2024年半年报显示,公司实现营收204.63亿元,同比减少4.36%;归母净利润12.25亿元,同比减少31.09%。过去的2023年,其总营业收入为414亿元,同比下降5.81%;归母净利润为23.86亿元,同比下降36.04%。

可以发现,2023年、2024上半年,复星医药的营收和净利润同比都在持续下降,且净利润降幅远大于营收。好在,在创新药业务方面,复星医药上半年取得了一定的成果,自主研发及许可引进的4个创新药/生物类似药共9项适应症获批上市。

但是,创新药何时能够转化为业绩增长,仍然不得而知。毕竟,在创新药领域有着“双十定律”的说法,即研发一款创新药需要十年时间以及十亿美金,其中研发的艰辛和所需的资本,都是很大的考验。

文旅板块则被郭广昌点名表扬。

2023年,复星文旅出售土耳其、西印度群岛度假村,以及Thomas Cook旗下两个酒店品牌Casa Cook及Cook’s Club,实现了3.9亿元的现金回流。他表示,复星国际旗下复星旅文的Club Med地中海俱乐部和三亚亚特兰蒂斯酒店都取得了历史同期*成绩。

但是,随着Club Med等优质资产频频被传出售,如何留住“现金奶牛”也让“复星系”面临两难。

当然,对于复星的“断臂求生”及最新的业绩表现,花旗银行、安信国际、华西证券等国内外机构给出“买入”或“增持”评级。但在二级市场上,除了2022年底有过小幅的反弹,复星国际的股价仍在下跌趋势中难见回头。

相比前几年,57岁的郭广昌明显老了,两鬓斑白,目光中多了些许疲惫。他一手打造的“复星系”能够成功渡劫吗?答案只能交给时间。

【本文由投资界合作伙伴节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。