旗下微信矩阵:

旗下微信矩阵:

在21世纪的前二十多年里,沃尔沃、雷克萨斯、奥迪、宝马、丰田、本田等众多在华汽车品牌,都致力于深入探究中国的中产汽车市场,并努力吸引中产阶层的消费者,尤其是高端品牌。然而,大多数车企的中产研究只停留于感性层面,主要服务于市场营销,缺乏对中产车市的量化研究,因此难以对战略规划、产品研发等更高层、更前瞻的课题提供有力支持。与此同时,近年来,中国汽车市场上迅速崛起的本土高端品牌,如理想、极氪、蔚来等,也都在积极研究中产汽车市场并致力于吸引中产用户。

为更好赋能车企、经销商等易车的广大客户,易车研究院基于自身数据优势,尝试撰写《中产车市洞察报告》,内容不足之处大家多指点与批评;

本报告的研究数据以易车研究院的线上调研为主,2023年的总样本量超过6万份,以易车大数据和易车研究院的线下调研数据为参考,2023年的线下调研样本量超1万份;

易车研究院的用户细分系列洞察报告,只含新车市场,不含二手车市场。因此,大家在阅读时要辩证看待调研数据,诸如新车市场的青年用户的减少,不等于整体购车青年的减少,目前越来越多的青年正涌入二手车市场。

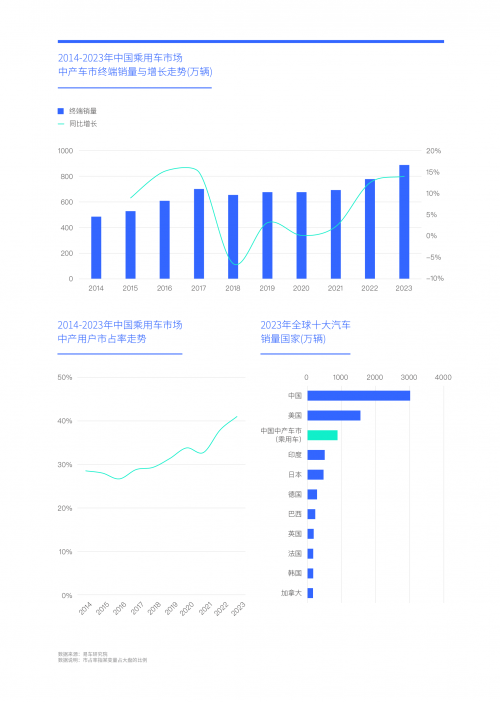

2023年中国中产车市的终端销量逼近900万辆,市占率超40%,“角逐中产车市”与“称霸中国车市”的紧密度越来越强

在过去的十年间(2014年至2023年),中国中产汽车市场的终端销量展现出了整体上升的态势。从2014年至2017年,销量迅速从不足500万辆攀升至700万辆,并在随后的三四年里稳定保持在这一水平。即便在受到疫情严重冲击的近三年(2021年至2023年)里,中产汽车市场的销量反而加速增长,逼近900万辆大关。在此期间,中产汽车市场的市场占有率也从不足30%突破至40%,2023年更是升至41.03%,显示出角逐中产汽车市场与在中国汽车市场占据*地位之间的紧密关系日益增强。

从全球视角来看,中国中产汽车市场近900万辆的规模,远远超过了除美国以外的任何其他国家的销量,它就像一个战略支点,撬动着全球汽车市场的格局。

未来几年,随着“共同富裕”政策持续推进,一旦中国车市的中产占比突破50%,“角逐中产车市”将成为广大车企的核心课题,“为富人造车”将成为广大车企心照不宣的共识。

疫情结束后,中国中产购车用户的家庭收入快速恢复和对未来预期更乐观等因素,共同加速壮大中产车市

在新冠疫情肆虐的最后一年2022年,中产购车用户中,有61.95%的家庭可支配收入出现了下滑,34.23%的家庭收入保持不变,而收入增长的家庭则寥寥无几,占比不足4%。然而,疫情结束的第 一年2023年,中产购车用户的家庭收入状况迅速改善,收入增长的占比迅速攀升至35%,这为提振中产汽车市场提供了坚实的基础。

有关中国经济的未来走势,中产购车用户比工薪乐观,前者有21.64%认为中国经济会强势反弹,后者仅16.28%;两个比例则分别降至25.58%和41.15%,中产购车用户也比工薪乐观,前者有30.98%非常有信心,有47.10%比较有信心,两个比例则分别为25.58%和41.15%;有关消费态度,中产阶层比工薪积极,前者积极消费占比突破20%,高出后者一倍……中产购车用户这种更乐观的发展预期和更积极的消费心态,无疑有利于进一步提振中国的中产汽车市场。

随着收入的恢复与增加,以及预期的改善与信心的建立,将共同加速壮大中国的中产车市。

中国中产购车用户偏年轻且学历高,充满活力与自信,正处事业上升期,助推中国车市消费高端化,助力高端品牌发展

与欧美相比,中国中产购车用户的年龄结构更为年轻。2023年,30到39岁的中青年占比高达44.65%,而25-29岁和40-44岁的用户占比也均突破10%。截至2024年上半年,25至44岁年龄段属于典型的80后与90后,他们不仅是中产车市的重要组成,而且自身的中产化现象非常突出,2023年25~44岁购车用户的中产渗透率高达40%~45%。无论是市占率还是渗透率,中国中产车市的年轻化特征都如此突出,不仅曾经遭遇“中等收入陷阱”的南美国家的中产无法比拟,而且目前位居主体的美国中产也无法比拟。

同样,对比欧美,中国中产购车用户的学历非常高。2023年大专及以上学历的购车用户占比高达84.94%,其中本科学历的用户占比尤为突出,达到了54.14%。同时,高学历购车用户的中产化现象非常明显。2023年,本科和研究生两大车市的中产渗透率超过55%,大专学历的用户中产渗透率也接近40%。在市占率和渗透率方面,中国中产车市的高学历化特征同样突出,不仅曾经出现“中等收入陷阱”的南美国家的中产无法比拟,而且目前位居主体的美国中产也无法比拟;

21世纪前20多年,中国高等教育的加速普及在潜移默化中彻底重塑了中国车市的内部结构,快速培育并壮大了以年轻和高学历用户为主的中产车市。中国多数中产购车用户正处于事业的上升期,他们朝气蓬勃、自信满满,创造了优质且具有巨大潜力的中国中产车市,这一市场堪称全球的“新黄金车市”。

2023年,已购车的中产家庭中,拥有两辆及以上的占比明显高于大盘,这更容易滋生出更多的高端化消费需求。2023年中产用户选购高端品牌的占比为33.04%,而意向占比更是大幅升至43.93%。这一趋势理论上非常有利于奥迪、奔驰、宝马等全球高端品牌在华发展,然而,目前这些品牌正面临销量增长停滞和深陷价格战泥潭的挑战。

看了这篇文章的用户还看了

- 锚定新程 智启未来|跨越时代新势力,粮策酒业开启发展新纪元!

- 一座物业与两个品牌的“互相成就”:解码北京前门双酒店领跑商圈的资产焕新之道

- 2026脑机接口早期商业化探索报告:四大因素影响商业路径选择

- 2026医疗大模型场景落地研究报告:应用落地成行业发展主旋律

- 2026国内半导体CIM主流厂商优势盘点|国产替代加速落地

- 九源高新技术生物材料骨优导®广东省基层医药学会骨科修复重建专委会“强筋健骨行”—阳春站学术研讨会落幕

- 开云集团旗下BALENCIAGA入驻京东 Stapler系列运动鞋线上独家首 发

- “创客北京2024”京东专项赛收官 大中小融通创新激发中小企业活力和潜能

- “晋之源·果蔬”区域公用品牌发布会暨曲沃县农特产品推介会在太原举行