旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾 摘要:随着新能源装机容量的急剧增加和电气化进程的加快,全球电力需求不断攀升,电网投资的加速趋势日益显著。我国电网设备企业依托在国内市场上积累的丰富经验,具备了抓住国际市场快速发展机遇的能力,有望通过国际化战略实现新的飞跃。

1.电网设备行业概述

电力是现代社会的基础需求,而电网设备则是不可或缺的组成部分,电网设备负责电力的传输、分配与控制。随着科技的进步和电力需求的增长,该行业正迎来前所未有的发展机遇。电网设备主要包括变压器、开关设备、输电线路、配电装置等,这些设备的安全性和稳定性直接关系到电力系统的正常运行。

当电网无法有效传输电力时,会发生电网阻塞,这会导致系统运营成本增加,进而增加电力本身的成本和消费者的支付费用。电网阻塞与可再生能源的弃电之间存在直接联系。例如,中国的输电容量部署降低了可再生能源的弃电率,而在其他国家则因输电项目进展缓慢导致大量弃电。根据IEA统计,有大量可再生能源发电项目等待并网,这显示了电网在净零排放转型中成为了瓶颈。延迟电网投资将增加全球二氧化碳排放量,减缓能源转型速度。

2.能源转型浪潮涌动,多因素共推全球电网建设需求激增

全球电网投资迫需加速,以匹配日益增长的发电装机。尽管发电领域投资在过去五年激增近 40%,电网基础设施建设却相对滞后,面对新能源并网与现有电网升级的迫切需求,提前规划电网建设变得尤为关键。

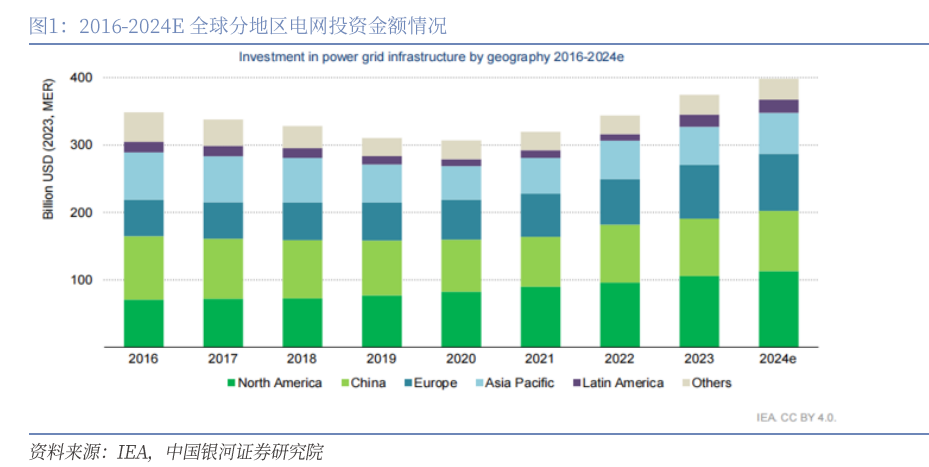

发达经济体及中国引领电网投资。根据国际能源署IEA数据,发达经济体和中国占全球电网支出的80%,中国以外新兴市场和发展中国家EMDE国家约占20%。2023年全球电网投资共3750亿元,同比+约 9%,发达经济体增速约 11%,EMDE约增速 15%。其中美国、中国、欧盟和EMDE电网投资分别约为1000亿美元、800亿美元、650亿美元和近800亿美元。EMDE电网投资为 2018年以来的最 高水平但各区域差异明显。在印度、非洲、东南亚缺乏新增投资,而拉丁美洲(哥伦比亚、智利、巴拿马和巴西)投资额快速增加,其中巴西电网投资在2023年翻了一番。

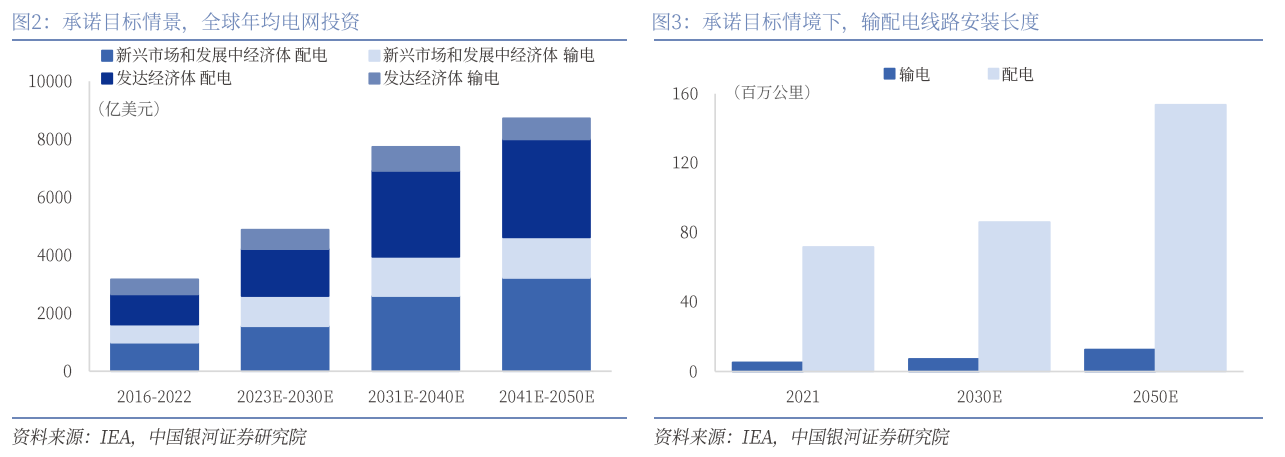

2030年全球电网投资有望翻番达6000亿,新兴市场有望贡献增量。根据IEA数据,自2015年以来,全球电网投资约 3000-3500亿美元。在政府承诺目标情景中,电网投资将进一步攀升。IEA预计到2024年将达到4000亿美元,2023-2030年需5000亿美元/年(2030年超6000亿美元,是前的2倍),2031-2040年需7750亿美元/年(2035年超1万亿美元),2041-2050年需8700亿美元/年。从投资主体来看,2024年,欧洲、美国、中国和拉丁美洲部分地区将领跑,后续将从发达经济体转移至EMDE国家。

许多国家和地区已规划加大电网投资。英国、美国、日本、印度、巴西、南非等国家已加速电网投资,特别是一些发达经济体。以欧盟为例,欧盟2022年推出“能源系统数字化计划”,2023年继续推出《电网行动计划》,拟于2020年-2030年投资电网5840亿欧元,用于升级欧洲电网。

多因素共推全球电网建设需求激增。

①新能源并网需求:IRENA 预计按计划 2030 年全球可再生能源累计装机至少达 6773GW,这一增势要求对电网进行大量投资以适应新能源并网;

②电网旧改需求:电网老龄化严重,特别是发达经济体超半数电网设施已运营超 20 年,存在现代化改造刚需以提高电网效率和可靠性,并适应新能源发电波动性;

③用电需求:随着经济的蓬勃发展和科技的飞速进步,对电力的依赖日益增强,推动了电力需求持续增长。根据 IEA 预测,承诺目标情景下全球 2050 年用电需求较 2021 年将翻倍;

④数字化监测需求:随可再生能源发电占比提升,对电网数字化监测和管理提出更高要求。智能电表、自动化电网管理以及数字技术在计量和现场运营中的应用,对提升电网效率和可靠性至关重要;

⑤电网互联需求:互联电网通过提高稳定性和安全性,增强全球新能源消纳能力,其涉及输电线路、变电站和柔性交流输电系统建设和协调运行,要求技术高度兼容和精细运营同步。

3.从出口到出海,国产电网设备扬帆远航

欧美出海*,新兴市场潜力大。不同区域电网在投资额、电网形态、供需状态以及对华态度上有所差异。目前欧美发达经济体电网投资高、需求高、壁垒高、利润高,吸引力大,变配电厂商选择欧美作为重要市场。拉美等新兴市场作为潜力市场,且有着“一带一路”相关政策支持,用户侧智能电表已实现深度布局。特高压以及高压输电由于投资体量极大,尚只有巴西、沙特实现出海。

出海模式从产品出口走向产能出海。中国电力设备企业出海模式持续迭代,目前主要包括产品/服务出海和产能/制造出海。1)产品/服务出口:受益于国内电力设备产业集群的成本优势、成熟的生产工艺和技术能力,我国电力设备生产处于*状态,部分企业选择将主要产能、人员放在国内,对外出口具体产品或服务。近些年来,我国电力设备凭借技术优良、价格优势、交付优势以及抱团出海模式优势,实现出口亮眼业绩。2)产能/制造出海。新兴国家通常拥有招商引资的优惠政策以及人力和原材料成本优势,部分中国电力设备厂商加深本地化供应链布局,实现降本,扩大海外市场规模。最为关键的是,中国企业出海面临地缘环境、绿色壁垒、技术性贸易壁垒、关税政策等多重挑战影响,企业需建立海外制造与供应链体系,在美国、欧盟等发达经济体周边国家和地区建设工厂进行生产,以规避反补贴与反倾销税。

核心电网设备出口高景气,变压器、高压开关、智能电表最为亮眼。我国有最 大的电网投资规划,最广阔的电网市场,电网设备制造能力已经具有全球竞争力,生产研发能力可满足国际市场的不同需求。当前我国电力设备出海产品丰富,以电线线缆、变压器、高压开关及电表为主,2023年出口金额分别达 1681亿元、384亿元、241、106亿元,分别同比-8%、+20%、+27%、+17%。

4.电网设备行业投资逻辑与个股梳理

随着新能源装机容量的急剧增加和电气化进程的加快,全球电力需求不断攀升,电网投资的加速趋势日益显著。我国电网设备企业依托在国内市场上积累的丰富经验,具备了抓住国际市场快速发展机遇的能力,有望通过国际化战略实现新的飞跃。

相关个股:海兴电力、三星医疗、林洋能源、东方电子、炬华科技、威胜信息、金盘科技、伊戈尔、明阳电气、思源电气、江苏华辰、扬电科技、三变科技、华明装备。

参考资料:

1.2024-8-14银河证券——全球电网投资高增,电力设备出海可期

2.2024-9-5长城证券——全球电网投资机遇从何而起?

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)