7天国庆长假,不仅带动了旅游热,也让茶饮消费迎来小阳春。

不完全统计,仅国庆节前后,茶咖品牌们就开出了上百家门店。从销量上看,也有可观的表现:喜茶全国旅游景区与城市商场门店销量双双走高,多家门店增幅超600%;霸王茶姬全国销量同比增长超120%,其中,北京、上海等区域同比增长超350%;沪上阿姨多家门店周环比增幅超500%。

不过,这股消费热潮还是难以覆盖到每家门店、每个茶饮品牌上,大多数店铺仍维持着相对平稳的营收,并无太大的增长。而且,随着假期结束,门店的经营也开始回归常态。

实际上,从今年年中的数据上看,即使各家都在大打低价策略,新茶饮们的开店速度也开始放缓,甚至个别品牌的关店速度,已经超过了开店速度。

近期,喜茶的一封《为用户创造差异化的品牌和产品》内部信,也揭开了新茶饮赛道的残酷物语。

之所以这封内部信能够引发外界的高度关注,除喜茶本身自带话题度外,很重要的因素在于,新茶饮赛道中,品牌苦价格战久矣,但也仅是低头苦撑,外界没有想到会有一个品牌,敢站出来对价格战说“不”,而且*喊出“不”的,是头部的喜茶。

在这封内部信中,喜茶方面除提到面对有限的消费需求,业内普遍选择趋同的产品与品牌策略,导致陷入日益焦灼的同质化竞争外,还提到不会追求短期的开店速度与数量,接下来几个月将会控制门店加密,更注重开店的质量与门店运营品质。

虽然在门店总量上,喜茶相较蜜雪冰城、古茗、甜啦啦等深耕下沉市场的茶饮品牌相差悬殊,但如果从过去一年茶饮品牌新开门店的数量上来看,喜茶不但增速较快,甚至还挤进了这一年新开门店数量排名的前三,在新增门店数量上是奈雪的4倍多,是茶百道的1.4倍。

但现在,靠开店和低价维持增长的策略,正在出现变化。

1、规模扩张遇到了瓶颈

如果除掉国庆节期的表现,新茶饮赛道的降温,在数据上尽显。无论是此前行业中“透支性”的价格战,还是品牌极力追求门店数量,或都是品牌们想在窗口期关闭前,尽*可能的储备越冬。

在市场规模上,据iiMedia Research(艾媒咨询)数据显示,预计2024年中国新式茶饮市场规模将达3547.2亿元,同比增长6.4%,虽然仍保持增长,但对比历年数据可以看到,对比过往三年的市场规模同比增长上,远低于2021年的51.9%和2023年的13.5%,略高于2022年的5.1%。

更为关键的是,在机构的预测中,随着市场规模的增长,市场规模的同比增长逐年递减,而这种不可逆的递减趋势,则更加直观的说明,新茶饮赛道的增长已接近见顶,当面对有限的市场时,品牌们加快拓店节奏的做法,自然也就更容易理解了。

而在市场规模增长见顶,以及更多门店开出的同时,跻身于新茶饮赛道中的加盟商,也迎来了更加激烈的洗牌。

据窄门餐眼数据显示,到今年9月中旬,“奶茶饮品”门店总量已达41.4万家,近一年新开设13.87万家门店,近一年净增长1.25万家,这也意味着,近一年,也有12.5万家门店离场。

只是眼下,伴随着这12.5万家门店的匆匆离场,新茶饮赛道的*轮价格战也画上了休止符。正如同样在价格战中水生火热的咖啡赛道,挪瓦咖啡CEO郭星君所说,“*轮‘透支性’的价格战已经结束了,各家品牌的产品定位,将决定接下来的市场走势。”

而郭星君的这一表态,又与喜茶近日内部信中所提到的“接下来将不做同质化产品、不做单纯的低价内卷,将推出更多差异化的产品和品牌活动”的表述,可以说异曲同工。

事实上,虽然价格战为新茶饮品牌带来了短期销量上的增长,但无论是从品牌在消费者心智中的沉淀,还是从品牌自身的收益上,价格战更像是饮鸩止渴,因为通过卷价格换消费者购买力的过程中,也让消费者对饮品的价格愈发敏感。

2、价格战,没有带来更大的收益

今年8月,#奶茶价格集体跳水#的话题登上微博热搜,30元一杯奶茶已成往事,“10元以下”已成为各大品牌“内卷”的重点区间。

“回头一看,两三年钱,动辄三四十元一杯的奶茶,难以想象,现在无论是打开美团还是在品牌的企业微信群里抢优惠券,都能以更便宜的价格,买到更有性价比的奶茶。”在北京朝阳的白领李怡说道。

和李怡类似,作为奈雪的重度消费者,她经历了单杯价格从40左右,降到20元,再降到9.9元的降价全周期。“现在不但看到奈雪有活动或价格低会下单,只要是9.9元价格上下的品牌都会尝试。”

但显然,价格战并未对新茶饮头部品牌带来想象中的收益,甚至在这场价格战中,头部品牌也难以独善其身。

图源:茶百道财报

茶百道在财报中披露,2024年上半年营收23.96亿元,同比减少10.0%;经调整净利润3.95亿元,同比下降约34%。而且,其今年上半年的门店数量比去年同期还增长了约20%。

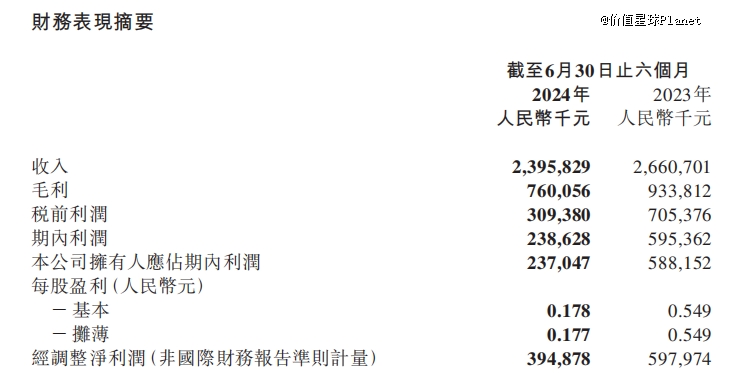

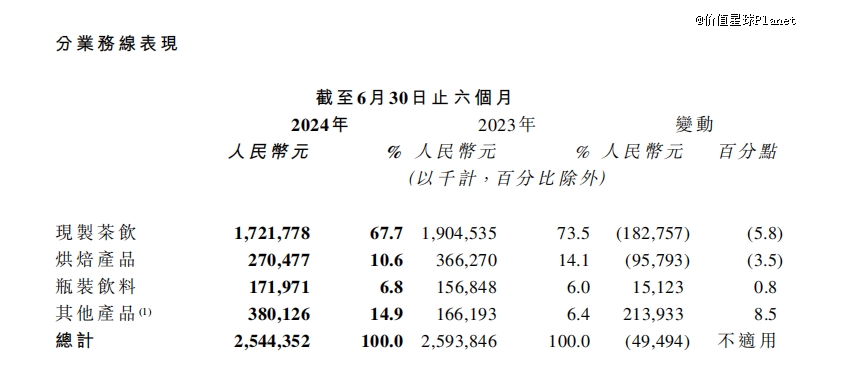

如果说,主要营收靠将设备和产品,卖给加盟商撑起来的茶百道身上,还不足以呈现价格战对品牌的影响,那么在主打直营模式的奈雪的茶半年报中,这种价格战导致的利润下滑,则更加明显。

图源:奈雪的茶财报

在奈雪的茶业务构成中,营收占大头的现制茶饮,今年上半年营收为17.21亿元,相较去年同期的19.04亿元同比减少5.8%;经调整净亏损4.37亿元,去年同期盈利7020万元。

图源:奈雪财报

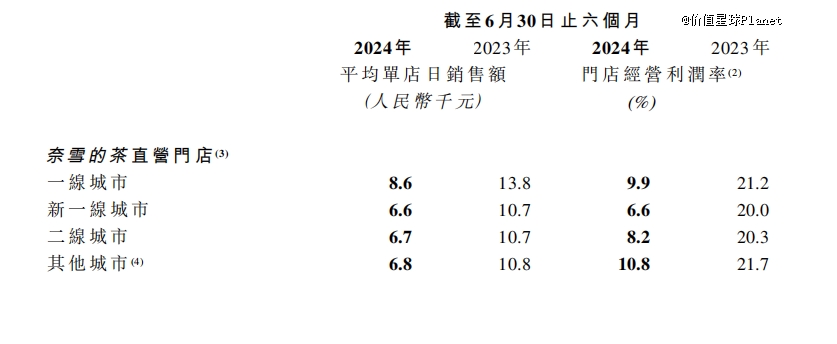

而如果从直营门店的的经营利润率上来看,相较去年同期,今年上半年的经营利润率基本都出现了腰斩的情况。

而天眼查也显示,一点点奶茶关联公司生根餐饮管理(上海)有限公司,注册资本由2000万人民币减至500万人民币,减资1500万元。这也是新茶饮表面繁荣下,暗潮涌动的缩影。

当市场规模见顶,品牌的营收空间被价格战蚕食,当加盟商更加冷静入局时,对品牌来说,通过规模化扩张实现边际效应的窗口期也接近尾声。

3、下调招商门槛,拦不住出逃加盟商

相较价格战让头部品牌营收承压,对于加盟商来说,真正萌生退意的原因是在品牌急速扩张下,更加密集的门店开出,导致自己生意出现的下滑。

在和几位新茶饮品牌的加盟商交流中,他们提到,卷低价也仅是让各个加盟商站在同一起跑线上,而好的点位选择往往从一开始就决定了加盟商生意的走向。

加盟商王凯对此深有体会,作为瑞幸较早的加盟商,他依稀记得在刚开业时,门店每日销量可以达到600+,但随着更多的加盟商涌入进来,甚至在同一条街上离他最近的几百米内就新开了一家门店后,导致自己门店单日的杯量下滑变得更加明显。

“杯数每天比以前少了接近一半,也就在400+上下。”王凯说,在他看来,优质的品牌本身就具有号召力,因此随着加盟商的涌入,承受由门店密度增加所带来的生意竞争,在所难免。

但这也并不意味着,早入局的加盟商便毫无优势,王凯说,相较新加盟的门店,由于自己的门店占据着有利的点位,且拥有着稳定的客群,虽然有新的加盟商分走了部分单量,但至少在同一条街道上,单量还是要远高于新开的门店的。

除新开门店对好的点位上已有商家带去冲击,也有部分加盟商因为其他品牌的规模扩张,而备受冲击。

极海品牌监测的数据显示,近90天内,书亦烧仙草新开门店496家,但关店数却高达1605家。二手平台上,茶饮门店纷纷出售设备,有设备回收商表示一天内最多接到过13个书亦烧仙草的撤店电话。

实际上,像书亦烧仙草加盟商这样选择撤退的不在少数,不仅有二三线茶饮品牌,还有一些头部品牌的加盟商也遭遇困境选择撤离。

或为了留住更多尚处观望的加盟商,多个茶饮品牌纷纷对加盟条件做出了下调。茶百道最新发布的加盟政策中,新加盟商开店将获得4万到27万元不等的减免,老加盟商则可获得9万元到18万元的减免;奈雪的茶2024年加盟政策中,对在2024年6月30日前完成签约的加盟店给出了6万元的营销补贴;古茗更是推出了签约首年“0加盟费”政策;书亦烧仙草不但推出0品牌费、0服务费的加盟政策,甚至新老加盟商还可通过分期支付的方式支付设备费... ...

但即便如此,仍难挽留加盟商的出逃。在小红书上更是不乏一些新茶饮品牌加盟商出让门店和设备的信息,其中有些加盟商是因为经营不善而选择出让设备门店,也有些加盟商选择出让门店的理由是回本周期变长。

回过头再看喜茶“拒绝内卷”的宣言,似乎茶饮们确实需要冷静思考这段野蛮生长的发展史,而重新审视新茶饮赛道精益经营的新时代。

【本文由投资界合作伙伴价值星球Planet授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。