在医疗一级市场普遍偏冷的当下,眼科的投融资却逆势活跃。

动脉橙数据库显示,2024年1月1日至10月10日,眼科一级市场已发生34起融资事件,与去年近乎持平,处于医疗各细分领域前列。

尤其需要注意的是,在参与投资的主体上,眼科赛道产业基金正兴起:爱尔眼科作为最早一批设立产业基金的连锁机构,参加设立了7家产业并购基金和机构,已撬动70亿的产业资金规模;2023年11月,何氏眼科参投眼科产业基金;OK镜龙头欧普康视近年出资超7亿,形成了上市公司+四支基金的投资矩阵;眼科医疗器械龙头爱博医疗也参与了多只基金……

从过往以市场VC/PE投资为主,到如今产业资本大规模加持,眼科行业正迎来新的一轮产业孵化。这背后,是行业对构建生态以实现强强联合的趋势所然,以及眼科技术和产品正从过去的Fast Follow、Me too向Me better、First in class的持续演进,为行业带来了新增量。

与此同时,在产品端,眼科行业进展更是喜人。仅在今年9月,国产创新品牌们便在多个中高端眼科设备和高值眼科耗材领域取得新突破:佳视诺德获批“国产首张”双气路高速玻切头注册证;图湃数字化全息扫频OCT术中导航显微镜首发上市;蕾明视康自主研发的*款国产三焦点人工晶状体正式上市……

另外,无论是企业,还是投资人,他们都越来越重视原发创新。动脉网在参加今年的CCOS大会(2024中华医学会第二十八次全国眼科学术大会)期间发现,几乎所有的厂商和投资人都在聊根技术创新。他们认为,只有从底层根技术正向研发,才能突破眼科专利限制和封锁,亦能真正与国际巨头比肩,这是国产品牌当下及未来最关键的“战场”。

毫无疑问,正是由于眼科行业生态持续建立,以及创新产品层出不穷,才给了眼科投资人拒绝躺平*的底气。

底气来源:眼科创新产品大突破,国产品牌多点开花

作为人体非常特殊的器官,眼睛因其复杂的光学特性,在疾病的诊断和治疗上特别依赖相关设备。

“在临床端,一般科室的主要设备种类不超过10种,而眼科多达30种以上,是设备种类最丰富的科室之一。”资深投资人李洋(应受访人要求,为化名)告诉动脉网,“眼科患病人数不断上升,所以对眼科设备和耗材的使用量和需求量正持续增加。”

眼科器械部分产品示意图 产品图来自各企业官网

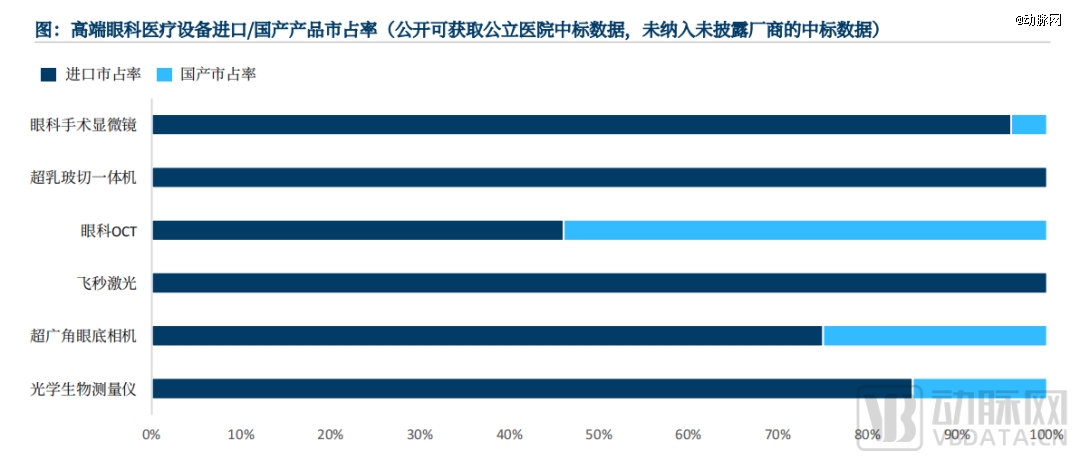

不过在供给侧,我国眼科医疗器械领域长期存在极高的进口垄断率。比如在眼科医疗设备方向,据动脉网在2021年时的调研显示,按照销售金额计算,进口眼科设备供应商的市场占比在当时高达98%,哪怕按销售数量计算,该比例也达到了90%以上。

这些产品几乎来自全球一线品牌,包括蔡司(ZEISS)、爱尔康(Alcon)、拓普康(Topcon)、海德堡(Heidelberg)、佳能(Canon)等这些德国、日本、美国的老牌高端制造业巨头。以蔡司为例,该品牌在2020年时旗下产品飞秒激光在国内的市占率达到近60%,眼科手术显微镜市占率达到近70%,眼科OCT市占率达到近30%。

超高的进口垄断率背后,是极高的技术壁垒。据国内一家眼科设备创新企业的创始人此前告诉动脉网,眼科器械研发与制造是典型的“入门容易,精通难”“低端低门槛,高端高门槛”的赛道。

但得益于国产创新势力近年来的持续发力,中国的眼科器械产品(尤其在眼科高值耗材和中高端设备领域)正在强势崛起。

比如在眼科高值耗材领域,人工晶体的研发正在提速,与国际巨头的差距持续拉平。作为用聚合物材料制成的能够植入眼内的人工透镜,人工晶体用于取代白内障手术中被摘除的天然晶状体,也是全世界用量*的人工器官和植入类医疗器械,其可根据材质可分为硬性人工晶体和软性人工晶体。

目前,常见的软性人工晶体又可细分为单焦点人工晶状体、双焦点人工晶状体、三焦点人工晶状体、人工晶状体叠加景深延长技术、人工晶状体叠加抗散光技术。其中,单焦点晶体仅能满足晶状体不再浑浊这一问题,但对于患者常见的近视、远视或者老花问题并不能解决,而双焦点、三焦点则能够为患者提供更多视程。

资料参考:思宇医械观察动脉网制图

三焦点人工晶体市场在中国主要被蔡司和强生眼科占据,在该领域内,蔡司旗下的AT LISA TRI 839MP型人工晶体是国内患者的主要选择。该晶体型号利用亲水性丙烯酸酯材料制成,采用非球面结构。此前,国内没有一款真正的国产三焦点人工晶状体问世,制约因素主要在于材料设计、光学设计、产品注册等方面。

9月,蕾明视康宣布其自主研发的*款国产三焦点人工晶状体——视全极®正式上市,为国产三焦点晶状体的应用拉开序幕,加之此前爱博诺德上市的双焦点人工晶体,国产高端人工晶体渗透率有望提升,全面加速国产替代。

又比如在眼科中高端设备领域,超乳玻切的研发正达到国际先进水平,逐渐扭转进口垄断局面。在眼科临床中,玻璃体切割术是眼科手术当中级别最高的手术之一,通常被归类为四级手术。这种手术涉及眼后节的操作,包括切除玻璃体以及可能的视网膜操作。玻切机和玻切头的出现,为该手术带来了巨大支持,但相关设备的研发难度极高,此前该领域无国产品牌。

同在9月,佳视诺德研发的一次性使用玻切头已获得NMPA的上市批准,这是国内*自主研制的国产化玻切头,也是全球第二个基础切速达到每分钟10000次(根据切速划分,目前主流玻切头切速分为5000cpm、7500cpm、10000cpm,切速越高,手术时对视网膜扰动越小,安全性更高)的双气路玻切头。与此同时,佳视诺德自主研发的玻切机也已经进入申报阶段,预计明年初获批。在超乳玻切领域,国产正实现巨大突破。

除上述两款产品外,国产品牌在其他多个领域也实现新的进展。例如在被誉为眼科医疗设备的“航空母舰”——眼科手术显微镜领域,国产品牌图湃医疗旗下的数字化全息扫频OCT术中导航显微镜在9月首发上市,这预示着国产高端眼科手术显微镜时代加速到来。

全飞秒激光屈光手术设备的市场*主导地位也长期被国外品牌所占据。其中,蔡司旗下产品visuMax®是全球*一款能够实施全飞秒激光屈光手术的设备。在这一方向上,国内的研发进度正在迅速跟上。今年5月,仙微视觉研制的拥有100%自主知识产权的首台国产“飞秒激光角膜屈光手术设备”(Finevision2000)在南京批量生产下线,目前已完成近千例动物试验和实验室研究,正在推进注册临床试验。

眼科光学生物测量仪采用非接触方法进行眼解剖学特征测量,可准确测量眼轴长度(AL)、前房深度(ACD)、角膜曲率(Km)、晶状体厚度(LT)、白到白角膜直径(WTW)等眼生物参数,因此广泛应用于白内障手术术前检查及屈光不正眼轴长测量等临床领域。今年5月,Intalight赛炜发布了旗下第2代可视化扫频生物测量技术。据官方介绍,该技术具有9mm范围全角膜地形图,能为IOL优选提供更全面的信息,以及在白内障术前术后均具备强大的评估作用。

在产品持续涌现的背后,是商业化的迅速放量。以眼科OCT为例,在蛋壳研究院的调研中发现,2022年在公立医院挂网﹙国家招采网和各省级招采网﹚的OCT设备中,一共中标485台,可溯源为467台。在可溯源的眼科OCT产品中,国产占比达到了45%,已经趋近一半,国产替代趋势明显,涌现了比格威医疗、Intalight赛炜、莫廷医疗、图湃医疗、唯仁医疗、执鼎医疗(根据企业名称的首字母拼音顺序排序)等明星企业。同时,多个细分领域的国产替代进度也在提速。

图片来源:《2024年高端眼科医疗设备行业现状与未来发展趋势蓝皮书》

不难发现,在眼科高值耗材和中高端设备领域,国产创新产品“多点开花”。同时,持续丰富的产品线与勇于创新的国产新锐企业,为眼科投资人提供了足够丰富的优质投资标的。

纵深挺进:重视底层根技术,

与国际巨头正面“刚”

“根技术是企业发展和产业发展的源头,一个高端眼科器械产品能卖得上价格,无非有两个原因,要么它是行业*,要么它是行业*。”在CCOS大会期间,一位眼科行业上市公司创始人如此表示。

何谓根技术?其是指能够衍生出并支撑着一个或多个技术簇的技术。也就是说,根技术为技术树之根,持续为整个技术树提供滋养,在很大程度上决定着技术树的荣枯。

举个例子,在TMT领域,Android系统就是安卓手机行业的“根”;微软windows操作系统是PC电脑的“根”;以太坊ERC20协议是诸多加密货币的“根”。

“具有根技术优势的创新企业在未来拥有更大的可能性,也更受投资人青睐。”资深投资人李洋表示,“一方面,这类企业拥有更强的研发能力和积淀,能突破国际巨头专利的限制和封锁,与进口品牌正面‘刚’;另一方面,根技术能使其延展更多产品线,未来也不会局限于眼科,能更大程度对抗市场风险。”

不过,根技术的研发难度也极大。一位眼科设备的创始人就提到,如果企业要坚持从底层根技术正向研发,时间周期会被拉长,因此在这个过程中的每个决策就会变得极其重要。因为一旦决策方向错误,技术路线便走错,结果就是花费数亿元和投入五六年时间,最后产品难以符合市场期望。

所以,要想在底层根技术路径上持续纵深挺进,还更需入局企业更大的战略定力,以及行业生态的支持与耐心陪伴。

行业融合:产业资本蜂拥入局,新的孵化浪潮正在来临

眼科医疗一级市场正在发生明显的变化。

根据动脉橙数据库数据显示,2024年上半年,我国眼科领域的融资事件中,国资背景的风险投资机构占比约42%,市场化的机构占比约30%,以CVC为代表的产业方背景机构占比约28%(2023年占比约25%),后者持续提升。

动脉网制图

产业资本蜂拥入局的背后,是行业对构建产业生态的巨大期待。

以上游的龙头企业欧普康视为例,该公司已出资近10亿元,并形成了上市公司+四支基金的投资矩阵,在眼科器械等领域持续出手:在眼科及眼视光产业链上,欧普康视投资覆盖了防治、筛查、手术、药物治疗多个环节,选取了有技术先进性和市场潜力的产品。

具体来看,欧普康视投资的广州视明应用AI技术研发视功能和裸眼 3D 等产品;广州卫视博研发人工玻璃体和视网膜加固产品,代表产品折叠式人工玻璃体球囊是国际首创的挽救眼球的人工器官,可以精细模拟人眼玻璃体结构和功能;迪视医疗研发出了显微手术机器人……

处于下游的何氏眼科近期也表达了参与行业生态共建的信号。“何氏眼科在稳健前行的过程中,也会积极与眼科产业界各方一起强强联合,将产业生态做大做优做强。”何氏眼科董事会秘书周晋峰在CCOS大会同期活动眼科器械产业发展论坛上表示。

具体方向上,何氏眼科会持续与高端设备、消费医疗、眼科药物、人工智能等方向的创新企业保持交流、互动,并给予产业合作、投资等各类支持,共同促进行业发展。

“随着产业资本的进入,眼科器械领域的存量优质标的资产会在两三年内被瓜分完毕,产业孵化进入新周期。”资深投资人李洋表示,“一些成长性好、产品出色的企业,会得益于上市龙头相对充沛的资金、完善的渠道实现更快的成长,也能更轻松‘熬’过当下的资本寒冬期,未来也能通过被并购成为龙头旗下产品链条的重要一环。”

不过,李洋也建议,国产眼科器械领域的新势力在未来势必走向全球,也会有企业成为与蔡司比肩的巨头企业。因此,对于部分创新企业而言,成长过程中绝不能躺平,在紧紧抓住新一波产业孵化浪潮的同时,不能成为附庸,一定要有足够的“野心”,始终聚焦高端和做平台型企业,在行业的激烈竞争中走出差异化路径。

只有这样,国产眼科器械才能拥有更为灿烂的明天。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。