“我们茶(业务)2012年到现在十几年了,前六年是没有赚钱的,但到了2021年,这个增长曲线(上来了)。”农夫山泉创始人钟睒睒前不久在央视《对话》节目中透露了东方树叶的成长轨迹。

被钟睒睒坚定选择的东方树叶,在去年成为了百亿大单品。光今年上半年,农夫山泉的茶饮料产品线(东方树叶、茶π)就又贡献了84.30亿元的收益,成为业绩支柱。59.5%的收益增幅在一定程度上弥补了农夫山泉包装饮用水产品18.3%的业绩下滑。

同样,在统一、康师傅的财报中也可以看到,相比于食品板块的营收微增甚至是下滑,饮料业务已经成为拉动集团整体增长的核心力量。

但在业绩增长的同时,不容饮料巨头忽视的是行业竞争的日益激烈。尤其是在最新的“竞技场”无糖茶类目,从市场占有率角度来看,以果子熟了、茶小开为代表的新锐品牌逐渐在行业前十站稳脚跟,各家巨头的相关新品扎堆发售,价格战更是随之而来……

亿邦动力选取了东鹏饮料、农夫山泉、统一、康师傅、香飘飘等5家饮料巨头的上半年财报,试图从他们的财报中,挖掘出品牌们为了守住市场份额和行业地位的有效做法,以及在激烈的市场竞争环境下,他们必须抓住的机会。

1、茶饮料成巨头业绩支柱

在农夫山泉、统一、康师傅的上半年财报中,各自的饮料或饮品业务都是不可忽视的存在,其中茶饮料更是带动饮品业绩增长的重要产品线。

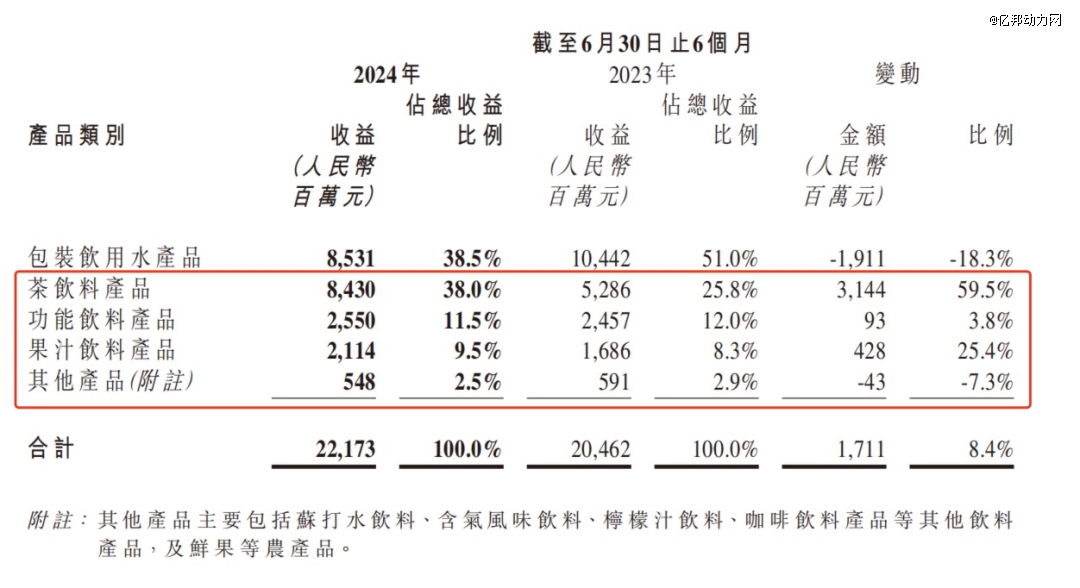

今年上半年,农夫山泉饮料产品的收益在总收益中的占比持续增高,达61.5%,超过了包装饮用水产品的38.5%。这一趋势在农夫山泉2023年年报中就已经显现。2023年全年,其饮料产品首次以52.5%的收益占比超过包装饮用水产品。半年时间后,二者的差距还在拉大。

在农夫山泉的饮料产品中,茶饮料(东方树叶、茶π)上半年收益达84.30亿元,同比增长59.5%,占总收益的38%,与包装饮用水产品录得的85.31亿元收益几乎持平。在不同产品类别中,茶饮料也是增长幅度*的产品线。

(图片来源:农夫山泉2024年上半年财报)

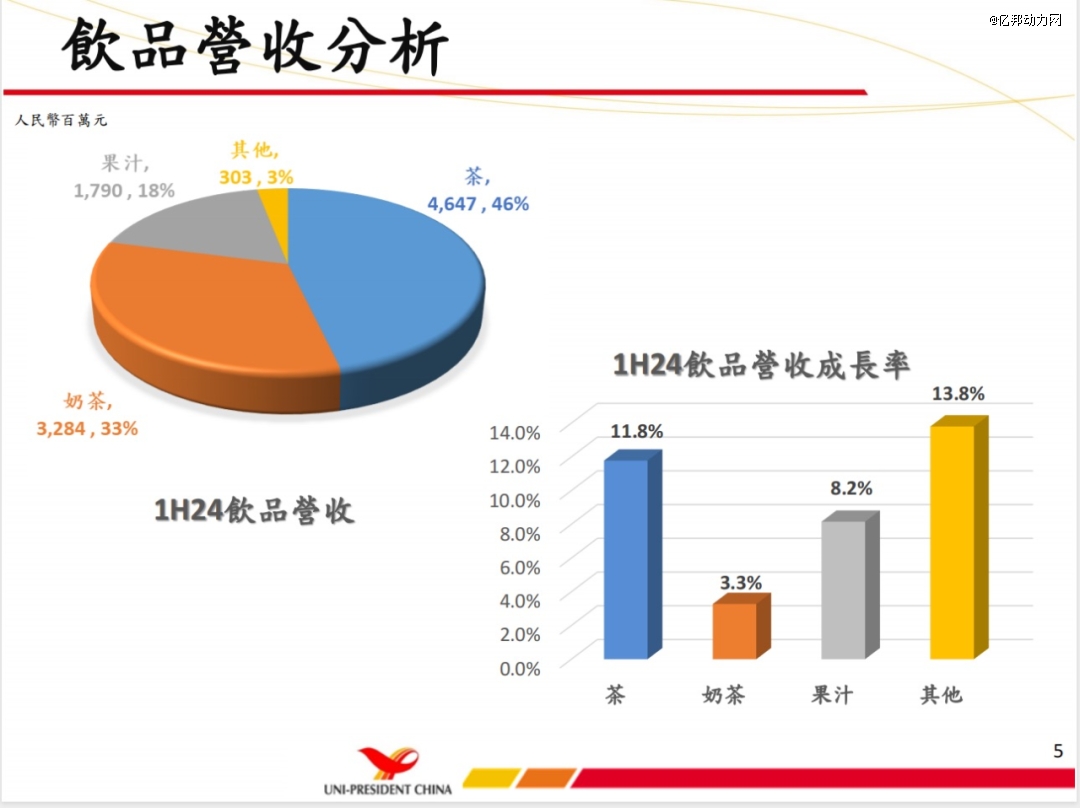

在统一的食品、饮品两类业务中,饮品业务的收益为100.24亿元,同比增长8.3%,占总收益的64.9%,高于食品业务的32.0%。

同样,茶饮料以11.8%的增速,成为统一主要饮品产品中收入增长幅度最高的业务。同时,这一增速高于整体饮品业务的增速,也高于食品业务0.9%的增速。

(统一2024年上半年饮品业务营收分析 图片来源:统一2024年上半年财报)

康师傅上半年财报显示,饮品业务整体收益达270.65亿元,同比增长1.7%,占总收益的65.7%。通过产品组合优化与管理效能提升,饮品毛利率为35.2%,同比提高2.5个百分点。饮品业务的净利润达11.15亿元,同比提高26.9%。与方便面业务对比来看,方便面业务上半年的收益同比下降了1.0%至138.14亿元。

从香飘飘公布的财报中也可以看出,果茶、冻柠茶等即饮类产品的业绩增长,弥补了冲泡类产品的业绩下滑,即饮类产品也成为整体业绩录得正增长的重要支撑。

数据显示,今年上半年,香飘飘冲泡类产品收入达6.14亿元,同比减少2.13%;即饮类产品收入为5.47亿元,同比增长3.83%。整体来看,香飘飘上半年收入同比微增0.75%。在即饮类产品中,香飘飘明确表示Meco 如鲜果茶、兰芳园冻柠茶为两大拳头产品。

从多份财报中都可以看出,茶饮料在饮料巨头们的业绩增长中,起着重要的支撑作用。

此外,以能量饮料、电解质饮料产品为主的东鹏饮料也在上半年获得了业绩增长。数据显示,东鹏饮料上半年营业收入为78.73亿元,同比增长44.19%;归属于上市公司股东的净利润为17.31亿元,同比增长56.17%。和2022年、2023年同期相比,东鹏饮料的营收和净利润的增幅均在持续扩大。

其中,东鹏饮料在2023年1月新增的产品线电解质饮料“东鹏补水啦”增速明显。东鹏补水啦上半年收入达4.76亿元,同比增长281.12%,销售占比由2.29%提升至6.05%。

或许是该产品上市一年半就展现出了增长潜力,从此次半年报开始,东鹏饮料将东鹏补水啦作为单独产品线体现在财报中,而非以往合并在“其他饮料”中。东鹏饮料方面也在投资者关系活动记录表中明确表示:“东鹏补水啦是我们非常看重的新品,公司想要把它打造成第二款真正有竞争力的大单品。”

整体来看,中国饮料工业协会的数据显示,2024年1月至5月,全行业饮料总产量达7833.45万吨,同比增长8.99%。这其中,茶饮料、蛋白饮料、 特殊用途饮料(能量饮料、电解质饮料包含在内)这三类饮料的产量增长明显,合计产量增长同比超过 25%。可见,上半年,具备功能性、健康属性的饮料产品在消费端的表现更好。

2、向健康化、多场景和年轻化找增量

多份财报显示,饮料巨头们正在推出多种低糖、无糖类的产品,来满足饮品健康化的消费需求;同时,品牌们也在通过拓展产品线、增加营销等动作,增加产品可以触达的饮用场景和新人群。

“健康一定是未来。你的产业、产品,围绕着‘健康’两个字,但‘健康’两个字听起来非常广泛,但是你要把它落实到一个点上,你的需求就出来了。”钟睒睒在《对话》节目中表明了他对“健康”方向的坚定。

近几年东方树叶的销量大涨,无疑证明了消费者对饮品健康属性的重视。尼尔森IQ数据显示,今年上半年,东方树叶销售额同比增长超90%;截至7月,东方树叶在无糖茶行业的市占率已超70%。

今年3月,东方树叶还通过“限定口味+限量销售”的形式增强消费者粘性。数据显示,东方树叶春季限定产品“龙井新茶”上线后,*批5万箱用时17小时售罄,第二批用时1小时就实现全网售罄。

不只农夫山泉,“无糖”一词也高频出现在康师傅、统一、东鹏饮料、香飘飘的财报中。

东鹏饮料财报显示,上半年,东鹏饮料对其无糖茶饮料品牌上茶的口味进行扩容。统一也在财报中明确表示:“统一绿茶应对市场趋势及竞争态势,布局低糖及无糖双产品线。” 统一还在上半年上市了低价格带的无糖新品,用价格优势和创新工艺,提升产品在市场中的差异化竞争力。康师傅“纯萃零糖”产品的销量也被形容为了“高速成长”。

在场景拓展上,农夫山泉、统一主要通过推出不同规格的包装,以进入聚餐场景和促销场景。

例如,在年初,东方树叶的两种口味都新增了900ml规格的大包装产品,目的是拓展过年聚餐等场景。东鹏饮料上半年推出了促销 250ml 小瓶装东鹏特饮产品。

香飘飘则是利用产品的包装差异,针对性地拓展场景。

香飘飘Meco果茶定位为“茶饮店之外的第二选择”,采用的是类似现制茶饮产品的杯装包装,以满足与瓶装饮料不同的消费需求和消费场景。香飘飘方面认为,杯装产品更加适合室内静态的消费场景,例如家庭场景、餐饮场景等。目前,Meco果茶在高档自助餐和部分家庭消费场景已经获得了较好的反馈。

而香飘飘旗下的兰芳园冻柠茶为瓶装饮料,更适合便利店、商超等室外即刻饮用的消费场景。

拓展场景的同时,饮料巨头们也在用推出特定产品、拼营销等方式,来吸引年轻消费群体。

对于冲泡业务,香飘飘方面在投资者关系活动中坦言:“公司在一定程度上存在品牌老化的问题,公司会通过符合年轻趋势的产品包装设计和营销活动,推动品牌的年轻化。”品牌年轻化正是香飘飘制定的“四化”战略之一。财报显示,香飘飘在冲泡奶茶业务中推出了乳茶系列产品,以吸引年轻消费者。

此外,香飘飘还注重学校渠道的市场开拓。香飘飘方面表示:“学生是公司果茶销售的核心目标人群,公司非常重视以学生为代表的原点渠道的推广。”财报中提到,中学是Meco果茶单店回转动销最高的渠道。在一、二线市场的中学渠道,香飘飘已经覆盖大部分的门店。

东鹏饮料则是利用营销活动来吸引年轻群体。例如,其 “上茶”系列产品与手游“逆水寒”联名,吸引喜欢游戏IP形象的年轻群体,东鹏饮料也在以此加深消费者对“东鹏饮料”国潮国货的认知。同时,东鹏饮料还选择青年演员作为东鹏补水啦产品的代言人,通过粉丝经济,扩大新产品线的声量和销量。

3、新机会:产品重体验 渠道要做全

“无糖茶市场的竞争日趋激烈,各大厂商为了占据市场份额,在推广和价格上应用各自的策略,使整个细分市场面临产品同质化严重及利润被压缩的挑战。”东鹏饮料在财报中指出了当下无糖茶市场面临的问题。

去年在咖啡行业盛行的价格战,在今年上半年转移到了饮料行业。

根据马上赢品牌CT数据,今年2月至7月,无糖即饮茶类目的件均价降幅不明显,但百毫升均价在持续下降,尤其是2月至6月,每月环比下降约2%。马上赢认为,这说明大规格产品正抢占原有小规格产品的市场份额。

茶小开、果子熟了、让茶等新锐茶饮料品牌也在以价换量。马上赢品牌CT数据显示,让茶某款产品的均价低于全业态中价位的14.62%、果子熟了某款产品的均价低于全业态中价位的9.53%等等。

此外,在便利店、商超渠道,也可以见到果子熟了第二件1元的促销活动,农夫山泉也推出了10元3件的促销力度。

但低价优势并不能成为茶饮料品牌稳固的护城河。面对低价和同质化竞争,饮料巨头们已经开始寻找新卖点和增量渠道。

在东方树叶、元气森林等品牌的教育下,低糖、无糖似乎已经成为饮料卖点的“标配”。配料表完成阶段性升级后,饮料巨头们又瞄准了什么方向?几份财报中透露了一个答案:现泡口感。

东方树叶用17小时售罄5万箱的春季限定龙井新茶,其卖点之一就是“媲美现泡名优龙井茶的口感体验”。统一的茶饮料品牌“茶里王”直接将“回甘就像现泡”作为品牌核心诉求,上半年还调整了产品配料以更加突出“现泡口感”。

上半年,伊利旗下品牌“伊刻活泉”还推出中国*旋盖式现泡茶产品,消费者需要旋拧瓶盖,将其中的冻干茶融入瓶身的矿泉水中,摇晃后则成为一瓶现泡茶产品。伊利集团曾在FBIF2024食品饮料创新论坛上透露,这款产品的动销率达60%,PSD(单店日均销售情况)整体饮料销量排名前30%。其电商购买转化率为7%,是行业平均转化率的3倍。

通过产品增加体验感之外,东鹏饮料、香飘飘等品牌在巩固传统电商、传统经销商的基础上,注重补足其他渠道的能力来触达更多消费者、提高销量。

东鹏饮料财报显示,上半年,其线上渠道的收入为1.89亿元,同比增长96.56%。东鹏方面提到,除了传统电商平台外,品牌尝试了抖音、快手、小红书等平台。

对直播电商、生活方式电商的探索,也为东鹏饮料丰富了用户结构。据悉,饮用东鹏特饮的扫码消费人群中,年龄上有年轻化、职业类别上出现了互联网、广告、教培等白领群体。东鹏特饮动销增量角度看,一二线城市的消费者贡献占比开始高于三四线及以下城市。

在线下,零食量贩渠道不仅吸引着休闲食品品牌,也为饮品提供了新渠道。香飘飘的Meco果茶、冻柠茶和奶茶类产品已经进入赵一鸣零食、零食很忙、万辰集团等零食量贩渠道。Meco如鲜果茶还为零食量贩渠道设计了280ml小容量包装。

财报数据显示,截至7月末,香飘飘已经覆盖2万多家零食量贩终端。

关于无糖茶饮料行业竞争,里斯品类创新战略咨询中国区合伙人何松松前不久在2024亿邦新竞争力品牌大会上大胆预测:“在无糖茶行业里,如果后来的玩家没有做出实质性的创新,也跟进的是一个差不多的产品,那么未来无糖茶市场最终的胜利者依然会是东方树叶、三得利。”

【本文由投资界合作伙伴亿邦动力网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。