互联网巨头+线下超市的组合,最近开始解绑了。

9月27日,高鑫零售(大润发母公司)短暂停牌,随后其发出公告提到,高鑫零售接获一名有意要约人的接触函。这表明,作为其控股股东的阿里,可能正在考虑出售高鑫零售的股份。10月16日,高鑫零售在港交所复牌,股价一度大涨25%,最终收涨15.08%,市值为196亿港元,市场反应热烈。

而就在9月,名创优品以62.7亿元收购了永辉超市29.4%的股权,成为后者*股东。京东减持了8.3%的永辉超市股份。

这也意味着,阿里和京东这两大电商巨头,都要抛弃超市业态了。而近年来业绩表现不好的永辉超市、大润发,也在积极寻找新的合作方以谋求转型。

几年前,在新零售和O2O的热潮下,电商巨头热衷于线上线下结合,试图利用互联网改造实体行业,京东入股永辉,阿里控股大润发,巨头获得了线下支撑,超市有了线上入口,双方互惠互利。京东到家、淘鲜达、天猫超市业务一度蒸蒸日上,超市的线上业务占比也逐渐提升。

然而,近十年过去了,永辉超市、大润发连年亏损,成了电商巨头的负累,而巨头对超市的诸多限制,也让超市转型步履维艰。如今,分手成了双方*的选择。

脱离了巨头的庇护和管束,大型连锁超市要面对的是超市没落的行业前景,以及自身综合竞争力不足的困境。最近,胖东来帮扶整改后的永辉超市门店陆续重新开业,但「定焦One」此前也提到,胖东来成功的密码是,目前的永辉超市只学习了胖东来超市的模式,并没有融入百货部分,未来的发展尚待验证。大润发尚未完成交割,前景也值得关注。

1、电商巨头的算盘

互联网巨头入局商超可以追溯到2014年,当时阿里以53.7亿港元(约合42.96亿元人民币)投资入股银泰,成为其第二大股东。在此后的四年里,互联网巨头频繁对线下商超进行收购和投资。

京东在2015年8月以43亿元入手了永辉超市10%的股权,后续又进行了多次加仓,持股比例达到13.38%,成为永辉超市的第二大股东。同年,阿里以283亿元入股苏宁易购,成为其第二大股东。

2016年至2017年,京东通过增发股份与沃尔玛达成战略合作,沃尔玛成为京东第三大股东,同时京东获得1号店的核心资产。2017年5月,阿里向易果生鲜收购联华超市18%的内资股股权,成为联华超市第二大股东。2017年12月,腾讯斥资42亿入股永辉超市,持股5%。

具体到高鑫零售,阿里曾于2017年11月投入224亿港元,直接和间接持有高鑫零售36.16%的股份,并在2020年增资,直接和间接持有72%的股权,成为控股股东。2020年6月,时任阿里巴巴副总裁、零售通总经理的林小海担任大润发CEO,直接向当时的阿里巴巴CEO张勇汇报。

结合多位从业者的说法,互联网巨头收购超市股份的原因主要包括以下几点:

首先是巨头的线上线下融合战略。京东在2014年正式启动了O2O模式,与线下便利店等实体店合作,提供线上流量平台和配送服务。2015年它入股的永辉超市接入了京东到家,京东能够利用永辉的线下资源,推动自身的O2O战略 。

2016年,马云提出“新零售”概念,旨在通过线上线下的融合,加上物流、支付等环节的整合,全面升级零售体验。收购超市股份是这一战略的关键一步。例如,高鑫零售旗下所有门店均接入阿里的淘鲜达及天猫超市,为客户提供“1小时达”及“半日达”配送消费体验。

零售行业专家,百联咨询创始人庄帅解释,当时互联网陷入增长瓶颈,巨头们设想通过一套系统把线下所有的零售商都接进来,实体店对用户来说更有信任感,容易通过线下店吸引用户。另外,收购超市后必然要接电商巨头的系统,系统得到验证以后,再覆盖到其他店,有望一统线下实体零售。

巨头收购超市,还有一大原因是金融方面的考量。联商网高级顾问王国平分析,当时微信、支付宝在火热推进,推广线上支付需要线下渠道支持,而且金融板块在当时资本市场的估值空间非常大。这样的做法也确实有效,如今消费者早已接受了线下消费扫码支付。

庄帅补充,金融方面还有一个当时的热门业务是供应链金融。“超市跟供货商的结账周期短则一个季度,长的可能有一两年,这样超市的现金流就非常好。当时供应链金融很火,京东金融、蚂蚁集团等也都有相关业务,账期长、现金流好的超市业态对它们来说很有价值。”

第三个原因是可以丰富巨头的业务版图,增加业绩,拉动股价和市值。庄帅提到,比如天猫超市就借助大润发有了快速发展;阿里入股银泰时,也给天猫带来了很多品牌入驻。

资本市场需要数据,接入超市,巨头有了更大的想象空间。永辉超市财报显示,2021年,线上销售额为130亿元,2023年这一数字提升至161亿元。高鑫零售2023财年营收836亿元,线上销售占比约35%,仅线上销售部分就有200多亿元。过去一些年里,巨头的股价、市值上涨有超市的部分功劳。

第四个原因是巨头看中超市的供应链和品类优势。庄帅提到,商品有5个频次,日频、周频、月频、季频和年频,京东的电子产品是季频、年频产品比较多,阿里的服饰类以季频为主,而超市的日用品和生鲜等是月频和周频的品类。“当时电商巨头为了用日用品这样的高频品类来提高APP的打开度、活跃度,以快消品为主的超市就被选中了。”

另外,在激烈的市场竞争中,电商巨头通过收购超市股份,可以增强自身的市场地位,对抗其他竞争对手。例如,阿里和高鑫零售以及苏宁的合作,京东和永辉超市、沃尔玛的绑定等,都在一定程度上增强了自身竞争力。

2、亏不起的巨头们,选择及时止损

电商巨头和超市的组合,在早期确实发挥出了一定的作用。

对电商巨头来说,业务覆盖范围更广,新零售战略得到了比较好的贯彻。对几家超市来说,*的价值是数字化水平快速提升,超市供应链的优化,人脸识别、自助结账等得到了广泛应用。

但整体上来看,理想很丰满,现实很骨感,超市的发展远未达到双方预期。

京东入股永辉超市后,永辉超市的业绩表现经历了一些起伏。

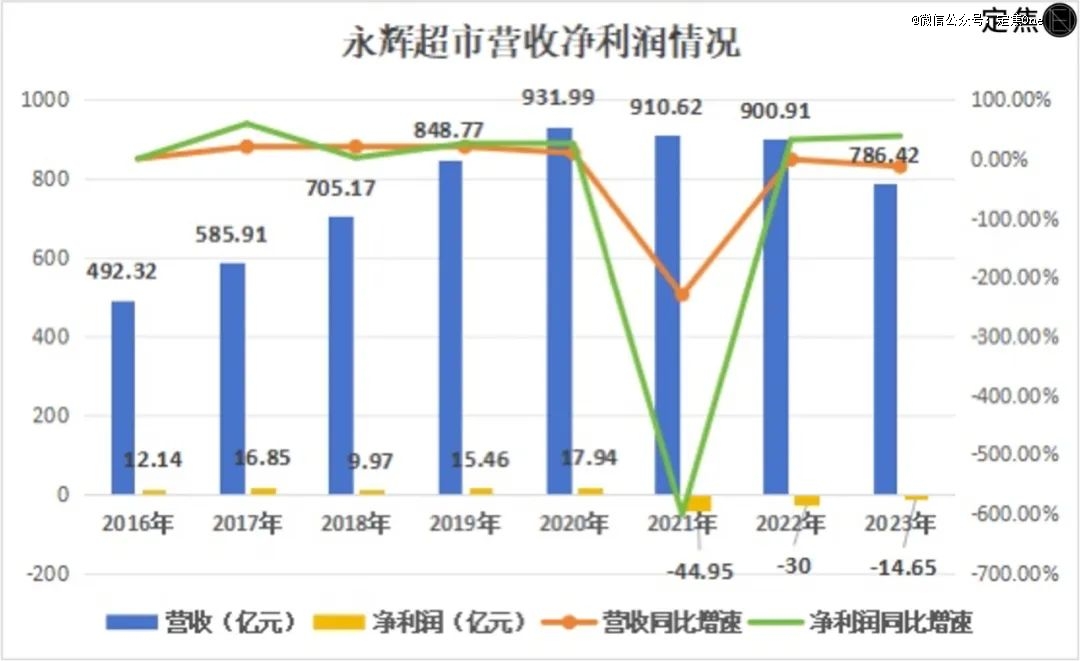

制图 / 定焦One

如图所示,2016年-2020年期间,永辉超市快速发展,营收从492亿涨到了932亿,年复合增长率超过14% 。永辉超市通过资本借力,跻身国内商超行业前列。

2021年至2023年,永辉超市营收一路下降到了786亿元,同时,永辉超市三年累计亏损额近90亿元。2024年上半年,永辉超市实现盈利,但营收、利润同比双降。

同样的,阿里巴巴收购高鑫零售后, CEO换了好几任,财报数据依然难以达到预期。

制图 / 定焦One (2020年以后,高鑫零售财报调整为同步阿里的财年制)

尽管有阿里的技术支持,高鑫零售在阿里入股后营收逐年下降,从2018年的993亿降到2024财年的726亿,并在2022财年首次亏损7.4亿,2024年财年亏损扩大到了16亿。

电商巨头和超市,一个擅长线上,一个是线下的强者,为什么没有形成协同效应?

庄帅认为,线下超市的供应链看起来强大,实际上大多是找本地的代理商、经销商采购,放到线上价格竞争力不大。

而且巨头的到家业务盈利能力还不强。比如生鲜到家业务长期处于“以补贴换增长”的阶段,且履约成本高昂,即便是头部传统商超,也普遍处于亏损或微利状态。到家业务作为传统商超的“第二增长曲线”,大多数情况只贡献增长而非利润。

另外,电商巨头引以为傲的线上系统,推广也不算顺利。庄帅分析,京东同时入股了永辉和沃尔玛,超市可能会担心自己的动销、库存、品类等数据被别人掌握,或者巨头拿着这些数据发展自营的业务。

就在这时,超市自身也迎来了巨大的市场竞争。2015年前后,生鲜电商推出了前置仓模式,每日优鲜、叮咚买菜、朴朴超市等陆续布局前置仓。2016年,社区团购开始兴起。2018年,美团闪购上线,发展即时零售,所有这些业态都在抢夺超市的业务。电商巨头的线上系统虽然能够帮助超市降本增效,但超市面临的更大问题是销售下滑。

2019年之后,供应链金融被规范管理,此前提到的超市现金流带来的金融价值几乎不复存在,加上大型超市在2021年前后陷入亏损,对电商巨头业绩增长、品类增长、系统推进的价值进一步降低。

于是,超市业态在阿里和京东业务里变得越来越鸡肋,及时止损成了明智的选择。

解绑之后,电商巨头可以降低亏损,聚焦主业。

甩了包袱,电商巨头的负债表能好看不少。同时,出售股份可以为公司带来直接的资金回流,例如,京东转让永辉8.3%股份套现17.7亿元。

近年来,互联网巨头都在强调回归主业。阿里巴巴集团主席蔡崇信在2024财年第三季度财报会上表示,阿里将有计划地逐步退出传统实体零售业务。

对于超市来说,脱离了巨头的战队,解除了束缚,也有了自主选择权,与多家平台都可以自由合作,不用再捆绑发展。

3、学习胖东来、山姆和Costco,是出路吗?

和巨头分手后的超市,前景何在?

我们在提到过,全国性的大型连锁商超经历了从快速崛起到全面溃败的过程,它们的发展历程证明,维持了几十年的大卖场业态已经不再适应消费者的需求。且随着互联网流量红利的逐渐消失,依靠线上流量增长的模式也不再可持续。

如今,反而是深耕本地的区域性超市,用个性化的商品和服务站稳了脚跟。

目前来看,永辉超市通过引入新的投资者名创优品来寻求业务的转型和升级,而改造方向主要应用的是胖东来模式。

根据多位业内人士的说法,中国大型连锁超市的出路是学习山姆和Costco的模式,精准定位人群,精选SKU,做自有品牌,提供更符合定位人群的产品和服务。

山姆会员店和Costco都是知名的会员制仓储式超市,消费者需要支付年费成为会员后才能购物,这种模式增强了顾客的忠诚度,并为超市提供了稳定的收入来源。为了提供高性价比的商品,山姆和Costco都采取了精选SKU的策略,专注于销售爆款商品,从而提高议价能力和库存周转效率。商品通常以大包装形式销售,适合家庭批量购买,降低成本同时满足家庭需求。

二者也有不同,山姆会员店在中国更重视高收入人群、企业白领等,而Costco的用户人群偏向年轻化。山姆会员店在商品本土化方面做得较为突出,比如加入大量餐饮半成品产品,其中中餐半成品居多,而Costco在商品本土化方面相对较弱。

至于永辉超市和大润发适合什么样的模式,还需要自己摸索。

王国平分析,名创优品入股永辉可以参照德国阿尔迪(奥乐齐)收购美国乔氏超市的模式。“当年乔氏超市也是综合性超市,阿尔迪给乔氏的观念就是精选SKU,做自有品牌,提供质优价廉的商品,用了高薪酬的员工政策,之后乔氏超市保持了良好的增长。”

他指出,全球超市行业发展到现在,没有跑出太多新的模式来,中国的水平已经跟国外陆续拉平。现在较为成功的山姆、Costco、乔氏超市和国内的胖东来,究其内核,其实是接近的。

“永辉超市可以做消费分级,不同的门店进行不同的定位,不同层级的市场也可以做不同的定位。”王国平说。

目前永辉超市学习的是胖东来的超市模式,也引入了胖东来的自有品牌,不过胖东来走的是“超百一体化”的模式,加入百货品类以提高利润率,以维持整体的产品和服务品质,永辉超市如果只是学习胖东来的部分业务,发展难度依然很大。

不过王国平也提到,名创优品有小百货的优势,未来如果和永辉超市结合做自己的“超百一体化”,或许也能在一定程度上提高毛利,这也是一条出路。

大型连锁商超还有一大机会是维持大卖场模式,出海东南亚。

“在东南亚、南亚地区的印度、印尼、越南等市场,大卖场处于快速增长阶段,容易抓住红利,这跟当地的经济水平、居民消费水平匹配。”王国平表示,这条路乐天玛特已经跑通了,中国企业机会很大。

“未来超市的渠道价值会面临重估,中国目前还没有实体超市冲进世界500强,这方面的机会是有的。”王国平说。

大型连锁超市们有出路,也有挑战。

庄帅指出,做自有品牌是*个挑战,以前选择品牌上架几乎是躺赚,但自有品牌从工厂的选择、品类研究、原料调整、包装、品牌定位、货架管理都要自己做,相当于以前是筛选品牌,现在要自创产品。

另外,永辉和大润发以前有京东和阿里的资源和流量,现在要跟其他超市同台竞争,要自己获取流量。如果再与其他平台合作,要重新适应其他平台的规则和用户的消费习惯。

还有,作为全国连锁的超市,未来还要学习本地化经营。庄帅举例,比如要不要给各地区门店自主权,怎么调整供应链、怎么控制腐败,货架、灯光是不是要重新设计等,都是超市们未来的新课题。

【本文由投资界合作伙伴微信公众号:定焦One授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。