旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾 摘要:核电阀门作为核电站运行的重要部件,得益于核电站审批的常态化和“十四五”规划的推动,其市场需求预计将持续增长。同时,随着国产化率的迅速提高,该行业有望实现稳健的盈利增长。

1.核电阀门产品众多,核电全产业链均有涉及

核电是利用核反应堆中核裂变所释放出的热能进行发电的方式。在核裂变过程中,快中子经慢化后变为慢中子,撞击原子核,发生受控的链式反应,产生热能,生成蒸汽,从而推动汽轮机运转。核电站与我们常见的火力发电站一样,都用蒸汽推动汽轮机做功,带动发电机发电。

核电阀门是指在核电站中核岛N1、常规岛CI和电站辅助设施BOP系统中使用的阀门。是核电站安全运行中的必不可少的重要组成部分。由于核电发展事关国家安全,需经过严格的标准审核,一系列过强度、材料、抗震、抗辐射、抗腐蚀的实验等,才能达到大规模的量产。核电站使用的阀门种类众多,主要包括闸阀、截止阀、止回阀、隔膜阀、蝶阀、球阀、调节阀、安全阀等。同时,核电站阀门所需的阀门消耗数量较高。

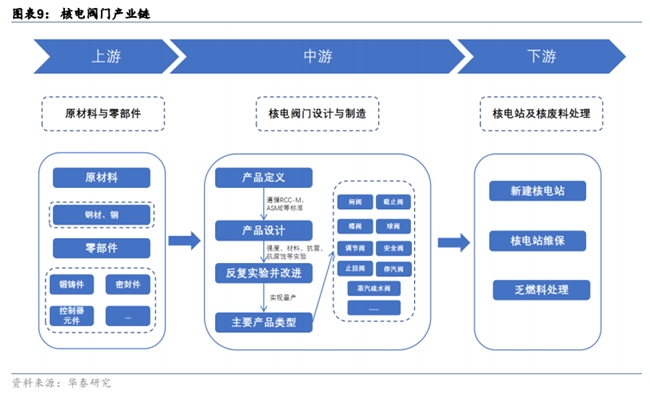

2.核电阀门产业链

核电阀门上游为原材料和零部件供应商,中游为设计与制造厂商,下游为核电站、乏燃料处理等领域。核电阀门具体种类有闸阀、截止阀、蝶阀、球阀、调节阀、安全阀、止回阀、停汽阀、蒸汽疏水阀等。由于核电事关重大国家安全,产品设计需要严格按照 RCC-M、ASME等通行标准,一些关键产品还需要经过强度、材料、抗震、抗辐射、抗腐蚀的实验,最后才能实现大规模量产。核电阀门的下游需求主要来自于核电站的建设和维保,近年来乏燃料处理也将新增核电阀门需求。

3.核电站常态化核准脚步渐进,有望拉动核电阀门的新增需求

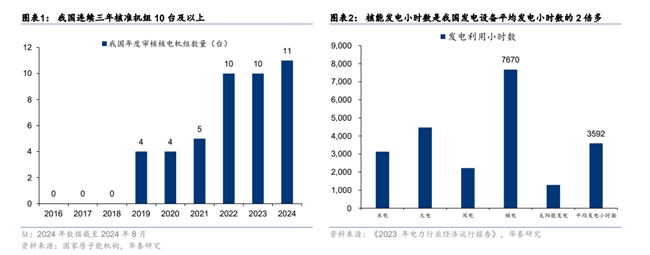

核电稳定且碳排放低,有力支撑新型电力系统转型。现有核电站发电是利用核裂变所释放出的热能驱动汽轮机做功,具备能量密度高、功率大、发电稳定且成本低的特点,其年平均发电小时数是我国发电设备发电小时数平均值的 2 倍有余。根据华泰能源转型组《能源转型:但问路在何方》(2023.12.1),基于当前电力供需发展形势外推,到 2027 年前后我国电力可控裕度或将跌落 1.1 安全阈值、可控装机缺口将扩大,核电作为清洁、可控、安全的电力形式,在新型电力系统转型过程中的支撑性作用将日趋重要。

连续三年核准机组 10 台及以上,审批常态化下核电设备将显著受益。自日本福岛核事故以来,我国核电审批一度停滞,2016-2018 连续 3 年没有新增审批核电机组。直到 2019 年中国自主第三代“华龙一号”技术基本成熟,核电审批重启。19-21 年每年核准机组数量稳定在 4-5 台。2022 年和 2023 年我国均核准 10 台,较 2021 年数量翻倍。截至 2024 年 8 月,我国核准核电机组 11 台,这是继 2008 年的 14 台机组后,十余年来核准数量最 多的一年。审批常态化脚步渐进,核电设备有望显著受益。

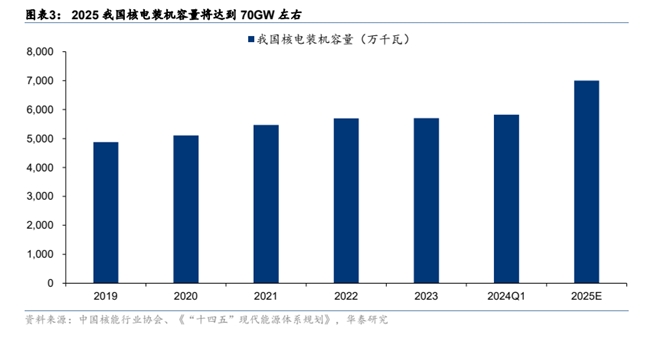

“十四五”规划引领沿海核电发展,2025 年核电运行装机量将达 70GW 左右。“十四五”规划中指出,在确保安全的前提下,我国将积极有序推动沿海核电项目建设,保持平稳建设节奏,合理布局新增沿海核电项目。开展核能综合利用示范,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程,推动核能在清洁供暖、工业供热、海水淡化等领域的综合利用。《“十四五”现代能源体系规划》提出 2025 年我国核电运行装机容量将达到 70GW 左右。2023 年我国在运机组 55 台,在建机组 26 台,核准机组 10 台,核电装机容量为 5703 万千瓦。

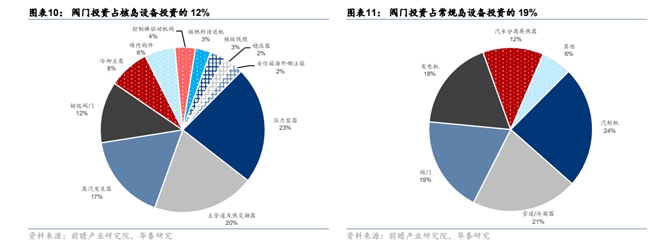

核电阀门占核电设备总价值量的 12.42%。据前瞻产业研究院整理,核岛占核电设备投资额的 46%,其中压力容器、主管道及热交换器、蒸汽发生器是投资的重点,分别占比为 23%、20%、17%,核岛阀门占比约为 12%;常规岛占核电设备投资的 30%,其中汽轮机、管道/冷凝器、阀门是投资的重点,分别占比 24%、21%、19%;辅助设备占核电设备投资的 24%,电站辅助设施用阀门约占电站辅助设施设备投资额的 5%。据此计算,核电阀门合计占核电设备投资的 12.42%。

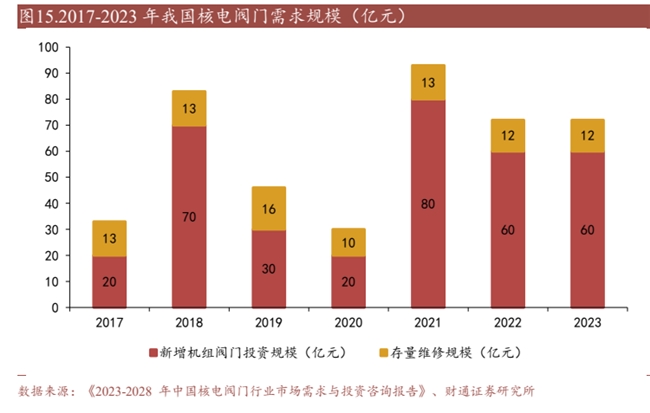

核电阀门维保需求每年随着装机量的提升稳步增长。阀门是一种消耗设备,在核电站运行中起到了至关重要的作用,需定期对其进行保养和维护,以降低阀门出现故障的频率,确保核电站能够平稳安全地运行。核电站花在阀门上的维修费一般占核电站维修总额的 50%以上。一座具有两台百万千瓦机组的核电站每年总维修费用将在 1.35 亿元左右。阀门维修、更换费用每年达到约 6,700 万元。

根据《2023-2028 年中国核电阀门行业市场需求与投资咨询报告》,核电机组的大修分为换料大修、首次换料大修和十年换料大修,首次换料大修一般在首次核电机组换料循环后 12 个月,换料大修周期一般在 12-18 个月,十年换料大修周期一般为十年。中国的核电阀门市场规模中新增核电站阀门需求随行就市,因为其需求依赖中国核电以及中广核公司等公司本年度新增装机容量的大小。而原有旧核电站的维修保养需求则是与已经投入运行中的核电站数量息息相关。总而言之,我国近年核电建设呈现出高景气度的态势,核电阀门市场规模稳步向前。

4.核电阀门国产化率快速提高,资质与经验壁垒下竞争格局稳定

近几年,我国在核电阀门领域不断加强研发,实现了多个国产化的突破。核电阀门国产化率快速提升,部分关键阀门取得突破。我国核电站建设之初,核电阀门高度依赖国外,2005 年开工的岭澳二期整体阀门国产化率仅 6.7%,而 2009 年开工的红沿河3、4 号机组整体阀门国产化率上升至 60%,三门、海阳核电站规划的整体阀门国产化率分别为 70%、80%,核电站整体阀门国产化替代趋势明显。以中核科技、江苏神通为代表的龙头企业实现了主蒸汽隔离阀、先导式安全阀、隔膜阀等核心高价值量阀门的突破。我国阀门企业已具备生产所有核Ⅲ级与非核级阀门(主蒸汽安全释放阀、调节阀等关键阀门除外)、大部分核Ⅱ级与少量核Ⅰ级阀门的能力,据《核电阀门国产化研究》(张兴法,2011)测算,国产核级阀门价格约为进口关键阀门的 60%左右,非核级阀门价格更低,约为进口阀门 20%~50%。

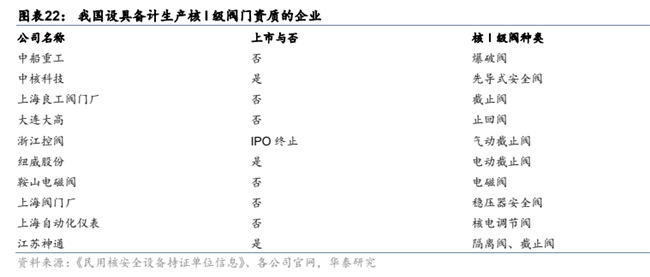

核电阀门行业的进入壁垒主要在于资质和经验,竞争格局稳定。要生产核级阀门需满足《民用核安全设备核安全 1、2、3 级阀门设计和制造单位资格条件》,该条例对企业的质量保证、人员构成、设计软件和硬件、厂房和装备、技术能力和业绩等方面做出诸多要求。核电阀门设计和生产企业还需要配置高温高压试验台架、无损检测中心、回旋加速器等设施,因此目前只有 10 家厂商具备核 I 级阀门生产能力。此外,核电生产关系国家重大安全,核电生产企业倾向于和有长期供货经验的企业合作,高昂的试错成本使其慎重考虑新晋供应商,导致供应商先发优势明显。

5.核电阀门行业投资逻辑与个股梳理

核电阀门作为核电站运行的重要部件,得益于核电站审批的常态化和“十四五”规划的推动,其市场需求预计将持续增长。同时,随着国产化率的迅速提高,该行业有望实现稳健的盈利增长。

相关个股:纽威股份、江苏神通、中核科技。

参考资料:

1.2024-7-21国盛证券——核电:上中下游分别包括哪些?

2.2024-10-13财通证券—— 核电阀门受益于核准常态化,加速发展

3.2024-8-20华泰证券—— 核准常态化渐进,核电阀门有望受益

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

看了这篇文章的用户还看了

- 拓威天海海外仓:中大件数智履约助力品牌出海,打造北美履约新范式

- 本科上线率从26%到56%,俞敏洪七年助贵州山区县中“逆袭”

- 告别纸质签署,拥抱数字时代!亲笔签助力湘雅博爱康复医院实现全院电子签名

- 首 个开源鸿蒙机器人操作系统社区启动运营,M-Robots公布年度运营路线

- 探索潮汕百年侨宅,跟随维也纳酒店发现生活的艺术「维」度

- 药械融合成慢病管理新趋势,微泰医疗高管谈本土械企新机遇

- 靶场首推厂商!赛宁网安实力入选IDC《中国网络安全软件技术发展路线图》

- 一元股份上海奉贤经发大有界开业 用“自在生活”诠释社区商业精致样本

- 华为基础软件首席科学家陈海波:OpenHarmony大势已成 手机端的成功将推动其他行业商业化进程