旗下微信矩阵:

旗下微信矩阵:

降息的靴子,终于落地!

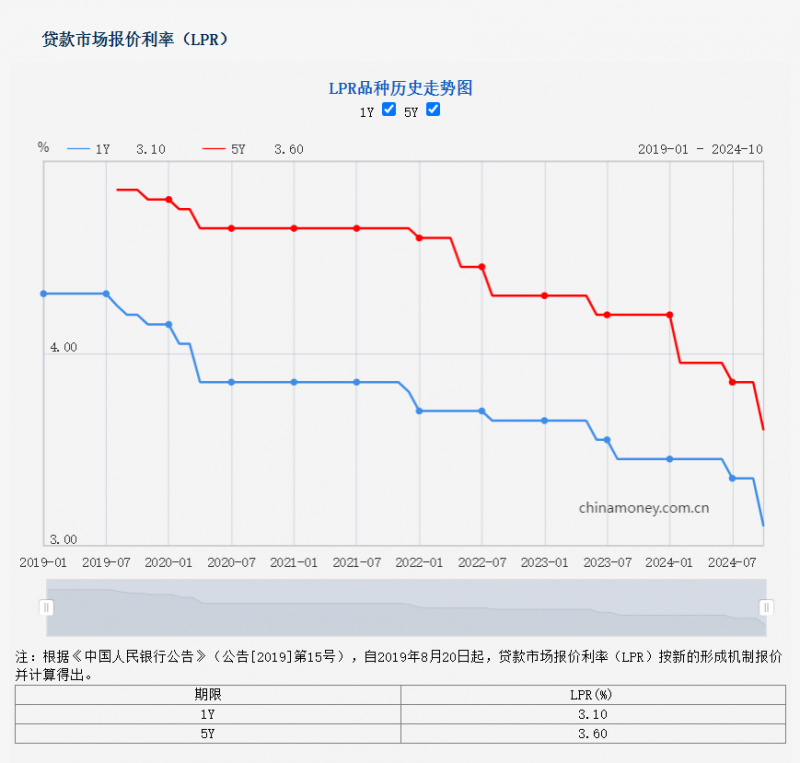

10月21日,中国人民银行宣布调整新一期贷款市场报价利率(LPR),1年期和5年期以上LPR双双下降25个基点,1年期LPR降至3.1%,5年期以上LPR降至3.6%,创2019年LPR形成机制改革以来*降幅。今年以来,央行已三次降息,5年期LPR从4.2%下降至3.6%,累计下调60个基点。由于房贷利率与5年期LPR挂钩,因此这也意味着房贷利率未来将进一步下降。

LPR品种历史走势图(源自中国人民银行官网)

本次LPR下调,是央行9月末宣布的一系列货币政策组合拳中的一环,也是央行释放出的积极政策信号,不仅能降低企业和居民融资成本,还能提振消费和投资,进而推动经济稳中向好。

恒友汇宏观经济研究室在8月中旬发布的《2024下半年宏观经济展望及资产配置策略指引》(简称:《下半年指引》)就预见,中国国内需求内生动能还相对不足,地产下行风险尚未完全出清,2024年下半年货币政策仍将维持相对宽松的基调。

《下半年指引》表示,央行未来可能会更“重价格、轻规模”,降准降息将择机而动,结构型工具将更好地引导金融资源流向亟需领域。中国货币政策有望进一步发挥总量和价格工具的作用,以增强对实体经济的金融支持。

央行一揽子增量货币政策渐次落地

今年7月,央行构建了新的利率传导机制,宣告LPR与7天期逆回购利率(OMO)挂钩,与1年期中期借贷便利(MLF)利率脱钩。9月24日,央行行长潘功胜出席国新办会议,宣布将降低中央银行的政策利率,即7天期逆回购操作利率下调0.2个百分点,从目前的1.7%调降至1.5%,同时引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差的稳定。仅仅三天之后,央行正式宣布下调OMO。

央行此时选择下调LPR,背后有三大原因。首先,当前国内经济运行压力加大。10月18日发布的经济数据显示,前三季度GDP同比增长4.8%。其中,三季度GDP同比增长4.6%,较二季度增速回落0.1个百分点。同时CPI、PPI、PMI数据持续低迷,凸显出了央行通过进一步降息等政策呵护经济的必要。

对此,《下半年指引》认为,当前中国经济仍处在新旧动能转换的阵痛期。当前经济面临的一些挑战,包括需求不足、市场预期疲软以及关键领域风险的累积,这些问题在很大程度上与房地产市场的不景气状态有关。这种局面是经济结构转型过程中不可避免的一部分,然而,从更广阔的视角来看,减少国民经济对房地产市场的依赖,将促进经济结构的优化,有利于实现经济的稳定和长期可持续发展。

其次,由于通胀持续低迷,尽管经过两次下调LPR,中国实际利率已大幅下降,但目前仍高于美国、德国和日本等发达国家。若以10年期国债收益率减去CPI来计算实际利率,2024年9月,美国、德国和日本的实际利率分别为1.39%、0.52%和-1.63%,而中国在此口径下的实际利率为1.78%。实际利率高,会抑制居民消费和企业投融资,进而对经济增长产生负面影响。

最后,美联储降息,打开了中国央行降息的空间。9月中旬,美联储四年来首次宣布降息,随之而来的是中美利差收窄,美元贬值、人民币大幅升值,扫除了抑制央行降息的外汇制约。《下半年指引》也表示,鉴于美联储可能在下半年开始降息,中国人民银行也拥有了更大的政策利率调整空间,为可能的降息和降准措施创造了条件。

扩内需、稳经济、强信心

央行行长潘功胜10月18日在2024金融街论坛年会上表示,“有效内需不足,社会预期偏弱,物价低位运行等”是我国当前宏观经济面临的主要挑战之一。因此,9月26日中共中央政治局会议提出要求,实施“有力度的降息”。

LPR的下降有助于降低企业和个人的融资成本,稳楼市,提振市场信心,进而促进投资和消费,最终扩大内需,助力经济增长。对于企业,LPR下降将有助于降低企业贷款负担,提高企业盈利能力,鼓励企业增加投资,扩大生产规模;对于居民,LPR下降后房贷利率也将随之下降,进而导致月供降低,可支配收入增加,提振居民的消费意愿和能力,从而拉动消费;对于股市,LPR下降释放了央行稳增长、稳预期的积极信号,同时也会释放流动性,为股市提供增量资金,提振投资者对资本市场的信心。

《下半年指引》分析称,中国经济在政策支持和市场需求回暖的双重作用下,展现出较强的韧性和恢复力。政府推出的一系列稳增长措施,包括财政刺激、货币宽松以及结构性改革,为经济稳定增长提供了有力支撑。这些政策有助于提振消费者和企业信心,促进投资和消费,进而为人民币资产提供了坚实的基本面支撑。

此外,地方债风险,也是经济发展的一个隐忧。《下半年指引》表示,考虑到经济增速放缓、房地产市场难有明显改善,以及城投债仍面临规模巨大、偿付压力较大等问题,地方政府债务风险仍不容小视。随着地方债务余额持续上升,债务到期高峰到来。2023-2024年为地方政府债务到期高峰,年偿还规模超过2万亿元。

作为贷款利率定价的“锚”,LPR的下调将会降低债务付息成本,有助于减轻地方债务偿还压力,进而缓解地方政府财政压力。

从全球来看,随着通胀降温和经济增长势头放缓,各国央行纷纷开启降息周期,中国央行下调LPR的举措也是大势所趋。在不到一个月的时间里,中国央行两次提及降准降息,足可见对稳定经济增长的决心。随着宏观一揽子增量政策协同发力,经济复苏力度将进一步增强,内生增长动能将持续改善,中国经济和资本市场将有望重回健康发展新路径。

看了这篇文章的用户还看了

- 拓威天海海外仓:中大件数智履约助力品牌出海,打造北美履约新范式

- 本科上线率从26%到56%,俞敏洪七年助贵州山区县中“逆袭”

- 告别纸质签署,拥抱数字时代!亲笔签助力湘雅博爱康复医院实现全院电子签名

- 首 个开源鸿蒙机器人操作系统社区启动运营,M-Robots公布年度运营路线

- 探索潮汕百年侨宅,跟随维也纳酒店发现生活的艺术「维」度

- 药械融合成慢病管理新趋势,微泰医疗高管谈本土械企新机遇

- Kevvee发布全球首个出海内容GTM策略Agent,正式开启全面内测

- SpaceX式革新!远景GobiX解决AI“吃电”难题

- 用AI讲述英雄故事,厦门日报联合MOKI 打造系列短片

- 循环智能全新大模型原生应用产品,高实时、高自动化是核心

- 交易价60元!首张零碳能源消费凭证颁发仪式在京举行