和2022年苦思求变,2023年全线转好的势头不同,2024年对奈飞来说是个平稳上涨的年份。

缺少一款振奋人心的大爆款,今年的Q3在全球范围内都略显平淡,但作为数据优等生,在广告套餐小试牛刀的一年内,奈飞始终保持着优秀的数据增长势头。

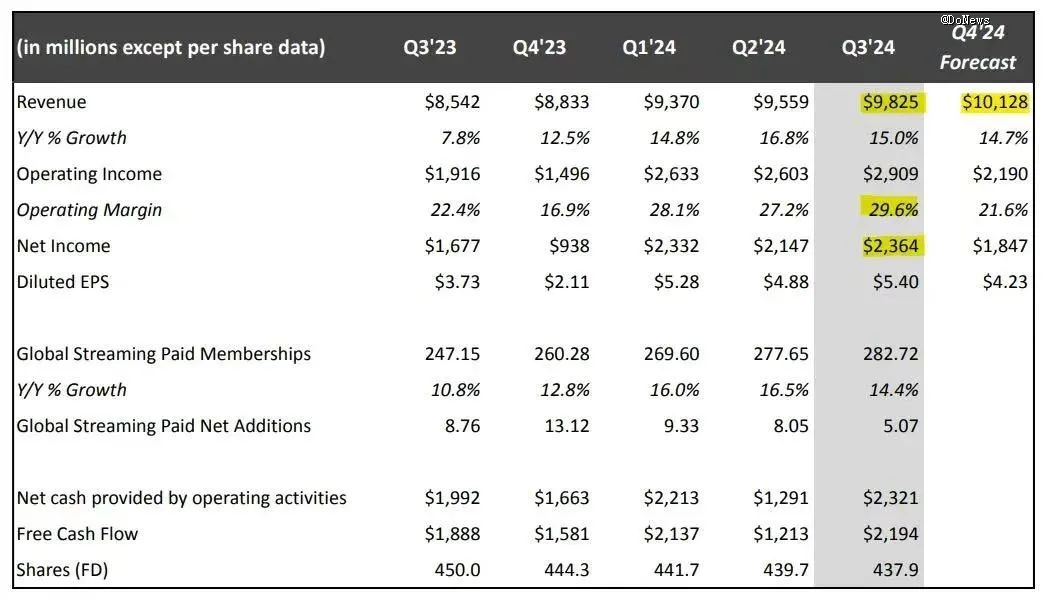

10月18日,全球知名流媒体服务提供商奈飞(Netflix)近日公布了其2024年第三季度财务报告。报告显示,奈飞三季度营业利润实现了超过50%增长,营业利润率也大幅提升至29.6%,较上一季度增长了超30%。与此同时,公司营收较去年同期增长了15%,达到了新的高点。

与此同时,相较于因为没有大型热门内容诞生的Q3,接下来的Q4才是奈飞今年更加令人瞩目的财报季,有《鱿鱼游戏》续集加上人气体育节目《The Jake Paul/Mike Tyson fight》的加持,“信心”才是这一季奈飞财报的主旋律。

但在奈飞“稳稳幸福”局面下,依旧暗藏着流媒体变局的激流。

01 流媒体大舞台

搞钱是奈飞三季度的大主题。

数据显示,奈飞Q3的营收98.25亿美元,同比增长15%;营业利润29.09亿美元,同比增长52%;营业利润率为29.6%,上年同期为22.4%;净利润为23.64亿美元,上年同期为9.38亿美元。

第三季度按经营活动计算产生的净现金总额为23亿美元,上年同期为20亿美元。自由现金流总计为22亿美元,而去年第三季度为19亿美元。对于全年,预计2024年的自由现金流为60亿~65亿美元,高于此前预估的60亿美元。

广告套餐是奈飞增长的*武器,数据显示,Q3奈飞的订阅用户净增507万,低于上季度805万的净增,净增用户环比减少近300万。其中,由于打击账户共享密码的措施,在美国和加拿大的付费用户增长不及预期,本土化内容加大剂量的亚太地区成为本季用户增长主力。

不过,流媒体大舞台,Q3数据好看的并不只奈飞一家。

根据迪士尼Q3财报数据显示,Disney+核心用户(不包括印度和该地区其他国家的Disney+ Hotstar用户)增长了1%,达到1.183亿。其中,Disney+在美国和加拿大的用户数量增加了近100万,总数达到5480万。Hulu的总用户也从上季度的5020万增长到5110万。迪士尼预计第四季度Disney Core+用户将适度增长。

被迪士尼划线的大重点:流媒体业务实现了4700万美元的利润,这是自2019年旗舰Disney+流媒体服务推出以来的首次盈利,包括Hulu和ESPN+。

根据尼尔森2024年9月的市场调查数据,流媒体目前占美国居民电视时间的41% ,与去年相比增加了3.5%,其中各个服务商的占比如下:

YouTube 10.6% (比去年增加1.6%)、Netflix 7.9%(比去年增加0.1%)、亚马逊 Prime Video 3.6% (与去年持平)、迪士尼 Disney+ 2.5% (比去年增加0.6%)、Hulu 2.4% (比去年减少1.2%)。全年数据显示,除了YouTube保持着增长外,其余流媒仅仅保持市场稳定。

根据Sensortower数据显示,奈飞第三季度的每日活跃用户趋势呈负增长,环比增长约为-(2-3)%,同比增长约负11%。而第三季度三个月的DAU环比增长均为负,自2021年底以来从未发生过的情况。其中,7月、8月和9月的增长分别为-2%、-2%和-3%。

对奈飞来说,潜伏在增长红利下的挑战是不可忽视的。

02 远忧

选择加入广告阵营就能帮助内容商实现一劳永逸吗?

奈飞的Q3数据显示,目前,奈飞的线上订阅用户数已达到2.8亿。与此同时,奈飞Q3的订阅用户净增507万,低于上季度的805万。

已经有无数的互联网公司论证了同一个规律——当用户群体增长到一定规模后,用户的规模和增幅都将会迎来饱和期,增速下降是难以避免的。2023年开始,全世界的流媒体不约而同开始由专注用户增长逐渐转向盈利指标。

同期,深陷增长焦虑的奈飞宣布加入广告俱乐部。

跟我们熟悉的国内五花八门长视频广告不同,奈飞的广告策略很朴素也很直接,突出一个“量大管饱”。

首先在美国地区试行,推出了价格为仅需 6.99 美元的含广告套餐,相较于21.99美元的不含广告套餐可以说是“打骨折”。广告套餐同样为用户提供与其他订阅大体相同的电视节目、电影和“个性化观看体验”,但用户每小时将看到 4-5 分钟的广告,广告长度从 15 秒-30 秒不等。

相较于国内片头、片尾、中插、内容植入等各种方式,不流行在网页上开弹窗的国外流媒体,往往都会在*程度上保留自身页面的简洁与内容的独立,通常仅片头、片尾、或播出达到一定时间后强制插入广告。

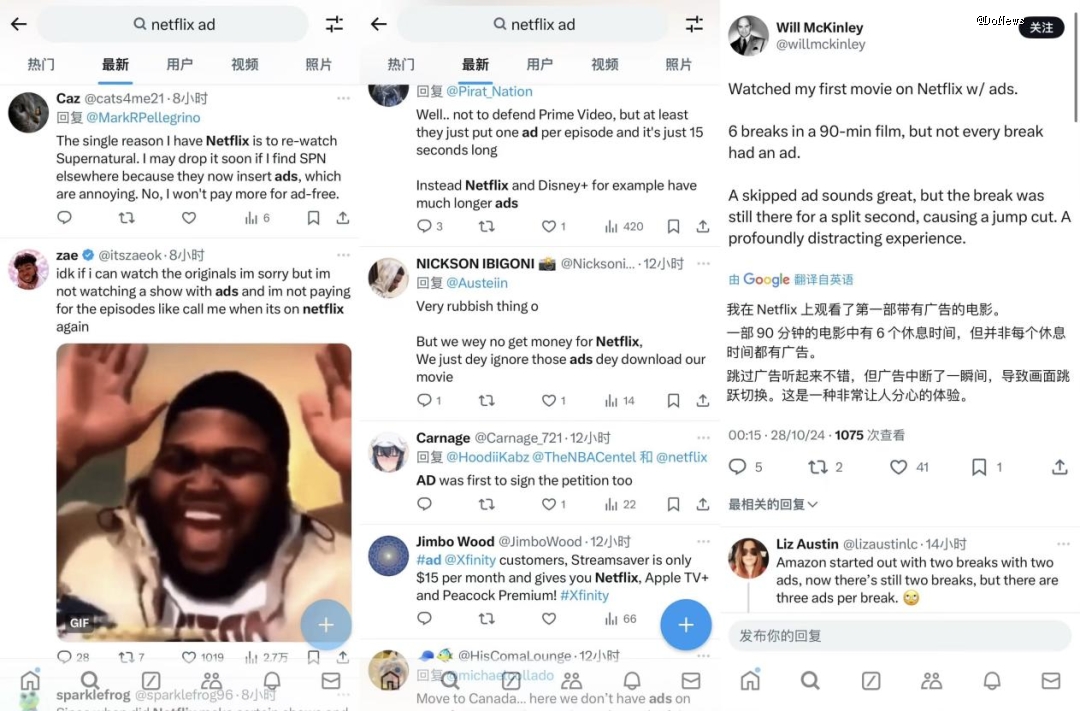

奈飞同样如此,观看体验更接近电视台播出广告的形式,但如果按时间长短来看,每小时4-5分钟,几乎没看一集就需要观看长时间的广告,还不能选择跳过,比起国内长视频广告时长只多不少。就像国内对长视频网站的批评,网飞加入广告阵营一年,尽管广告套餐相对低价,但过长的插入时常同样引来了消费者的不满。

网友分享,在观看一部90分钟的电影,被中断了6次,虽然不是每个时段都有广告,但建议奈飞采取跳过广告的措施。

用户的不满尚未全面爆发,对奈飞来说,当下或许更应关注的是增长红利期似乎快到尾声了。

从2022年以来,奈飞的用户增长很大程度上源于其对账户共享密码的打击,与低价广告套餐订阅服务的双管齐下。从这一数据分析上看,奈飞可释放的广告套餐带来的增长红利,实际上已经快接近尾声了。

今年5月,奈飞广告套餐用户体量已经达到4000万,结合到Q3的增幅,现阶段,奈飞的广告套餐用户人数大约在7000万。另一个数据是——在此之前,按照奈飞的估算,全球约有1亿用户使用共享的账号。

而网飞的广告套餐策略,本质上是会员的低价促销,为其释放了短期的用户红利,从而拉动数据增长,但从长期来看,在广告投放的市场上,网飞更像是一张白纸,其面临的主要竞争对手则是已经在广告业务上早已成熟的Google、YouTube等。

随着订阅用户释放的数据增长结束,对奈飞广告来说,接下来到了比内功的时期。

除了硬件方面——自建广告系统,升级广告定位追踪等设施的技术投入外,广告同样也是一门商业学问。

但从价格来看,对客户尚是新面孔的奈飞,甚至不需要和前辈比价,老对手迪士尼在最初向广告商及其代理公司推介时,希望其流媒体服务 Disney+ 的 CPM 为 50美元,而Netflix在22年底进入广告市场的时候,报价接近60美元。

今年1月29日,亚马逊旗下的流媒体Prime video也宣布上线了广告服务,并适用于所有的订阅会员。价格战随地大小演,亚马逊刚进入市场,报价直接就对半砍到30 美元的 CPM,这让大量广告主纷纷涌向了Prime Video。

Q1,亚马逊的广告收入增长为24%,达到118.2亿美元。而根据广告市场分析机构eMarketer的预测,今年Netflix的美国广告收入约为 9.5 亿美元,仅占美国视频广告总支出的 0.9%。

03 舒适区

商场如战场,并没有永远的可行单一策略,价格战也如此。从长线来看,不同厂商之间的流媒体广告护城河最终都将回到有关内容质量的讨论上来。而谈到内容,似乎又回到了Netflix的舒适区。

经过好莱坞罢工潮,有内容库优势的奈飞顺畅地在自己一系列的打击账户密码共享计划、广告套餐、涨价的措施中,成为了现阶段*的流媒体赢家。

与其他品牌不同,Netflix在全球扩张中采取了本土化策略,在不同地区生产不同文化、语言地消费内容,凭借优质地内容快速占领了世界市场。这也意味着,除了《鱿鱼游戏》这样的全球大热门选手,Netflix的热门IP也同样带有一定的地域性。

除此之外,从题材上来看,游戏和体育是Netfilx的心头“病”。想要坐稳流媒体的头把交椅,Netflix 不得不在这些薄弱的环节里持续发力。

虽然凭借体育纪录片打下了自己的体育版图江山,显然Netfilx并不满足于此,除了在综艺上下功夫,推出人气体育节目《The Jake Paul/Mike Tyson fight》外,Netflix念念不忘的是赛事。

今年年初,Netflix以50亿美金砸下美国职业摔跤WWE的旗舰产品WWE RAW未来10年的版权,并一举拿下从2024到2026连续3年NFL(美国橄榄球大联盟)圣诞大战的流媒体转播权。

除了体育板块,游戏板块上奈飞也下足了本钱。

2023年12月,Netflix取得了《侠盗飞车》(GTA)三部曲的游戏授权,上线后,数据显示Netflix当月手机游戏下载量激增至2800万次,其中《GTA》三部曲贡献了1800万次的下载量。

到今天,除了《GTA》系列外,Netfilx的订阅用户还能免费在平台上玩到 Roguelike 游戏《哈迪斯》《饥荒联机版》《星露谷物语》《夏尔传说》《纪念碑谷》等游戏。

不光买,还要开发。新游戏方面,Netflix 宣布,《纪念碑谷 3》定于 12 月 10 日上线。另外,还公布了《鱿鱼游戏:杀出重围》《英雄联盟:双城之战》《海贼王》《降世神通:最后的气宗》《星期三》《古墓丽影:劳拉・克劳馥传奇》《鬼泣(Devil May Cry)》新作的消息。

除了拓宽内容板块的边界,奈飞还尝试在线下找到自己IP的出口。

2025年,Netflix将开设两个主题乐园。出于自身IP积累的时间和内容考量,Netflix的线下设置,和迪士尼环球影城的这样的大型主题乐园定位不同,奈飞的主题乐园采用了更低成本的轻量化处理,选择开设在购物中心的商铺内,更趋近与IP联名的线下快闪活动。

有利于减少建设成本,也能更好与新剧集实现联动。

拓宽版图是常见的规划,Netflix与国内长视频平台的不同之处或许在于稳定性,无论是体育或是游戏,Netflix均保持持续投入超过一年,体育初见成效,游戏却仍待验证。

10 月 23 日消息,据 Game File 报道,Netflix 关闭了位于南加州的“Team Blue”游戏工作室。Netflix原计划推出的跨平台3A游戏开发也被迫中止。

尽管有着拓宽边界的决心和勇气,Netflix也不得不直面迈出舒适区的风险。

现在来对Netflix来说,无论哪个板块在现阶段都尚未成为商业版图成熟的一部分,暂时只是写财报故事中,好看前景的一环。但好在,时间似乎还很充裕,至少当下手握增长趋势和信心的Netflix,依然是振奋人心的时刻。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。