虽然市场当前仍处于寒冬,但总有人在悄悄变富。

10月31日,和黄医药发布公告,因呋喹替尼用于治疗转移性结直肠癌的销售额超过2亿美元,按照协议,和黄医药将收到武田2千万美元里程碑付款。事实上,这并不是和黄医药*笔里程碑到账,2023年11月,因呋喹替尼在美正式获批上市,和黄医药还收到武田3500万美元里程碑付款。

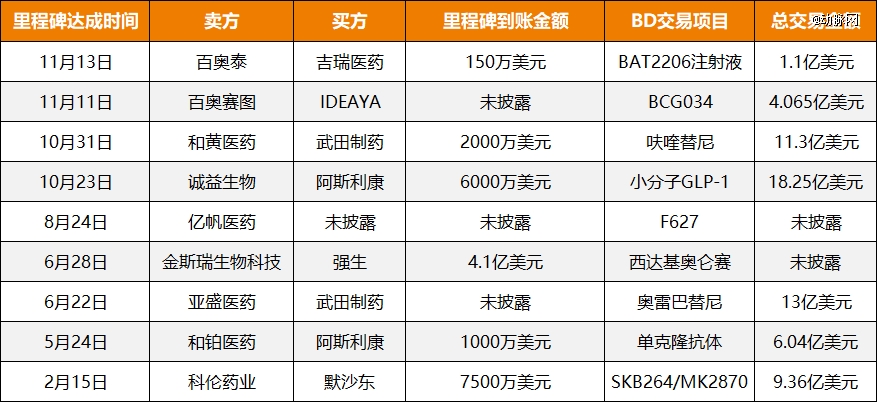

图1.中国创新药企业2024年部分里程碑事件(数据来源:公开资料)

接连达成两笔里程碑,这并不容易,但和黄医药并非个例。10月23日,诚益生物宣布收到阿斯利康6000万美元里程碑付款,此次里程碑由小分子GLP-1受体激动剂ECC5004/AZD5004完成2b期临床首例患者给药触发。如果将时间再往前推,包括科伦药业、百奥泰、百奥赛图、金斯瑞生物、亿帆医药、和铂医药、亚盛医药等也在今年相继收到了里程碑付款,总到款金额现已超过7亿美元。

这*是难以见到的一幕,虽然在近一两年,天价BD及超高额首付款频出,但作为后续款项,里程碑付款披露相对较少。而随着当前一笔又一笔里程碑到账,这是否意味着,中国医药行业“只见首付款,不见里程碑”的时代已经成为过去式?

01

半年大卖10亿,和黄医药如何躺赢?

在BD浪潮的推动下,不少创新药企业都借此实现了扭亏为盈,这其中的典型代表就有和黄医药。根据年报显示,2023年和黄医药收入和净利润分别为8.38亿美元和1.01亿美元,收入同比增长97%,利润较2022年则是扭亏为盈。值得一提的是,这是和黄医药2021年登陆港交所后首次实现盈利,同时也是其五年来首度扭亏。

这当然离不开旗下*创新药品呋喹替尼的成功“出海”。2023年1月,和黄医药正式将呋喹替尼中国之外的全球权益授予武田,交易总额最高可达11.3亿美元,这一度刷新了中国小分子新药出海授权的交易纪录。不过,和黄医药最初能拿到的只有首付款4亿美元,但即便如此,这也占据了和黄医药整个2023年营收的一半,是其实现盈利的关键所在。

到这里,其实与当前大多数创新药企业扭亏为盈的逻辑相似,主要依靠“天价BD+超高额首付款”,但和黄医药不同的是,它并没有将其作为一次性收入,而是在持续挖掘这笔交易的变现潜力,在不到一年的时间里,已先后获得两笔里程碑付款。并且这可能还只是开始,根据呋喹替尼的市场预期,其海外销售峰值将有望超过15亿美元,这意味着,和黄医药的好日子还在后头,未来还将继续躺赢。

那么,原因是为何呢?

首先一点当然是在于呋喹替尼的产品力。事实上,呋喹替尼是由和黄医药与礼来共同研发,2013年,双方签订合作协议,礼来获得呋喹替尼的国内权益,并负责产品的大部分开发成本。而借力礼来,呋喹替尼最终在2018年9月获批国内结直肠癌三线治疗,并成为*获批用于治疗转移性结直肠癌的创新靶向疗法。在这之后,呋喹替尼开始崭露头角,到2023年,其在国内市场销售额就已超过1亿美元,并且市场份额极高,在三线经治患者中的占有率达47%。

不过受医保降价等因素影响,呋喹替尼近一两年虽然营收不断增加,但增速放缓明显,而与武田的合作,又为其打开了新的增长阀门。一方面是在获批进度上,2023年11月呋喹替尼正式登录美国市场,今年6月和9月,呋喹替尼又先后在欧盟和日本获批,现已成为上海*且目前*一个成功出海美、欧、日三大标杆市场的中国原创新药。

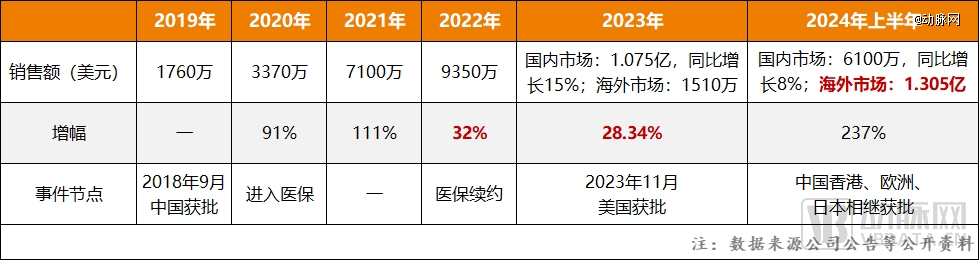

图2.呋喹替尼销售情况

另一方面是在变现速度上。呋喹替尼在美正式登陆以后,市场定价为每盒25200美元,这是中国定价的20倍以上。即便如此,呋喹替尼的销量并未受任何影响,反倒呈爆发式增长,在美上市48小时内就开出首张处方,不到2个月后,呋喹替尼在美销售额就已达到0.15亿美元。今年上半年,呋喹替尼又收入1.51亿美元,这与呋喹替尼2023年在中国市场的全年销售额相当。

而在这个快速推进的过程中,武田当然功不可没,事实上,受制于多款重磅药品专利到期影响,武田正需要新鲜血液来补充,所以对于呋喹替尼的推动格外卖力,包括助力海外审批,以及加速市场渠道拓展等等。而借力武田,呋喹替尼市场份额正不断扩大,这意味着后续里程碑将逐步解锁,和黄医药未来还会有更多款项到账。

01

22%兑现率,容易生变的里程碑付款

和黄医药只是一个缩影,它代表的是一种“销售阶段的里程碑付款”,而这也正在成为中国创新药出海的一种典型模式,即“借船出海”。不过,里程碑并非只有市场指标,研发进度以及产品获批等重要节点同样包含在内。

以科伦药业为例,今年2月,因正式启动Trop2 ADC新药SKB264(MK-2870)三项全球关键三期临床,其收到默沙东支付的7500万美元里程碑付款。另外还有金斯瑞生物,今年6月,其全资子公司传奇获得总计4.1亿美元里程碑付款,触发节点来源于授权产品西达基奥仑赛开发进展显著。

图3.2024年1-11月中国创新药TOP10 BD交易情况

事实上,诸如此类的“研发进展式里程碑”还有很多,并且都有望在未来批量兑现。据动脉网不完全统计,在中国药企今年已完成的近50笔BD交易中,Ⅰ期临床及之前占比超过80%。在这其中不乏大额合作,比如刚刚敲定的一笔总价32.88亿美元的BD合作,默沙东引进礼新医药的PD-1/VEGF双抗LM-299就正处于Ⅰ期临床;另外还有今年年初诺华与舶望签订的41亿美元的重磅BD,同样是基于一款Ⅰ期临床项目。而根据里程碑付款计划来看,其都有很大可能在未来1-2年内到手多笔里程碑款项。

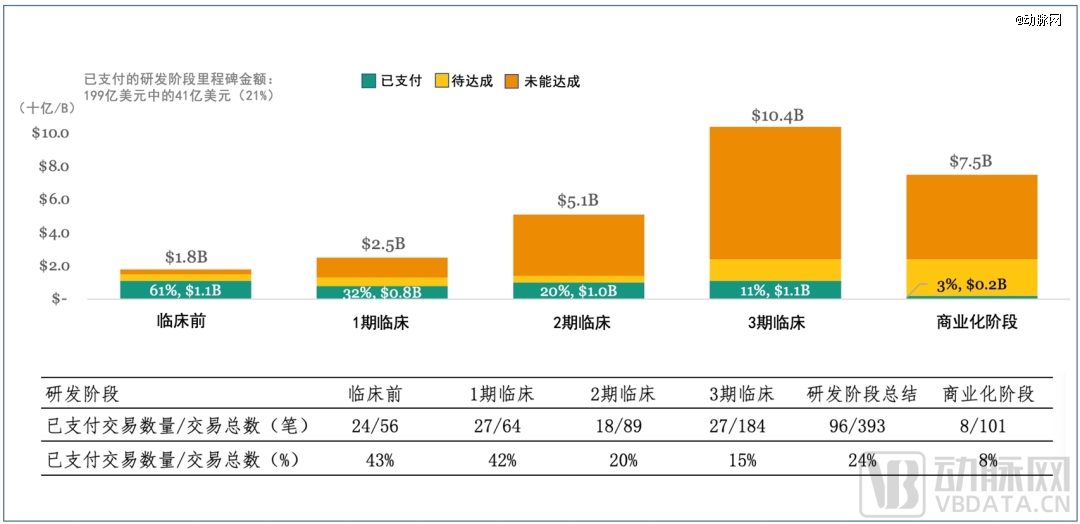

图4.生物制药领域2023年年中到期的各研发阶段里程碑事件达成情况(图源:研发客)

当然,这只是理性化估计,虽然当前里程碑到账愈发增多,但不可忽略的事实是,里程碑的不确定性仍然较大,尤其是随着交易项目不断往后推进,涉及到的争议或潜在争议也会逐渐凸显,而这都会对里程碑的兑现产生直接影响。根据2023年的数据显示,生物制药并购交易中里程碑的实现率仅为22%,至于实现里程碑所触发的金额则更少,能够拿到的里程碑金额仅为总金额的3%。

那么,里程碑到底卡在哪了呢?

首先*点当然是未触发里程碑,包括临床研究失败、产品迟迟未获批以及市场销售不达预期等。事实上,在生物医药领域的BD交易中,里程碑的设置本身就是为了对冲最终产品研发或上市失败的风险,而从过往众多退货案例来看,这一种情形的发生较为普遍,核心原因主要是交易产品本身并不过硬。

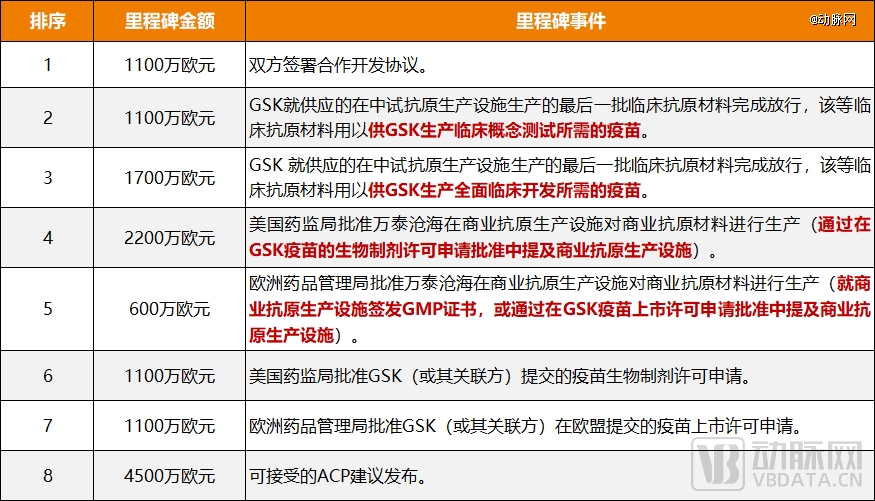

图5.GSK与万泰生物约定的里程碑付款计划

其次是里程碑界定不明,这在后续的履约环节中同样容易产生纠纷。以Esperion与*三共的解约为例,2019年,*三共以1.5亿美元和最高9亿美元里程碑付款,获得Esperion两款复方制剂在欧洲等地区的*商业化权益。2022年12月,Nexletol扩展适应症的Ⅲ期临床CLEAR Outcomes达到主要终点MACE-4(注:MACE-4包含心脏病发作在内的脑中风、心血管死亡以及冠状动脉血运重建四种心血管发作风险。)目标,Esperion认为按照合作协议,其将收到3亿美元里程碑付款。但*三共表示拒绝,认为如果触发里程碑付款,MACE-4风险应至少降低15%,目前这一数据为12.98%,差了2%。

当然,Esperion也有说辞,认为其达到了协议中的终点目标,即Nexletol将心脏病发作风险率降低了27%。所以,双方分歧的焦点实际上是在于两家公司在协议条款中对试验终点的界定不清晰,到底是概指所有心血管事件风险,还是特指心脏病发作风险,这在早期协议中显然没有明确说明。

最后一点是战略调整,即买方根据市场情况变化而选择主动终止合作。以诺华“退货”百济PD-1为例,虽然在退货之前,PD-1刚在欧洲获批,同时在美国FDA的上市申请也获得受理,但诺华仍然选择忍痛割爱,核心原因就是市场竞争格局已经发生突变,2023年“K药”适应症已经超过45个,成为新的全球药物。而作为竞争对手,诺华暂避锋芒、及时止损无疑不是一个好的选择。

另外还有默沙东近期接连终止与科伦博泰的两项临床前ADC合作,关键原因同样是因为市场格局变化,目前正在开发的Claudin18.2 ADC药物已接近10款,并且三家公司已经启动三期临床试验,默沙东的SKB315显然不占临床进度优势,未来也很难弯道超车。

对此,某资深BD负责人谈道,“相比于实实在在能拿到的首付款,里程碑在BD交易中的获取难度的确很大,这是因为其中掺杂的因素众多,除产品因素外,市场环境以及产业变化都会对其造成直接影响。因此,越是面对那些看起来数字大的天价交易,越应该保持清醒的头脑,不仅要关注交易总额,更要关注交易中能够真正落袋为安的数额是多少,这才是BD交易的关键。”

03

断崖式下滑,BD不能只停留于解“燃眉之急”

首付款也好,里程碑也好,近年来都已经成为推动一些创新药企业业绩增长的重要引擎,并且靠其翻身、扭亏为盈的也不在少数,包括恒瑞医药、亚盛医药、百利天恒、科伦博泰、康方生物等均在内。

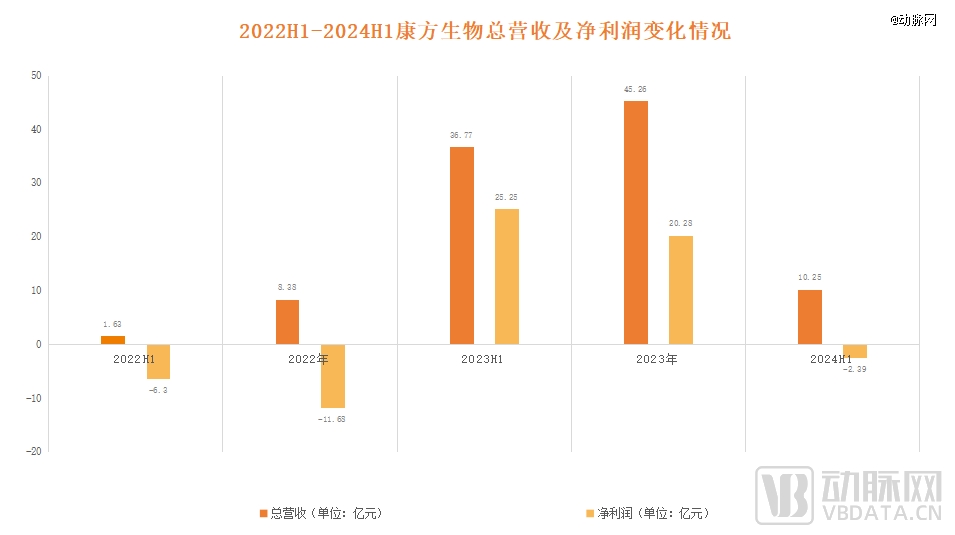

尤其以康方生物为例,2023年,其营收创下历史新高,达到45.26亿元,同比增长440.35%,在此推动下,其归母净利润达20.28亿元,上市后首次实现年度盈利。这主要归因于一笔重磅交易,2023年一季度,康方生物收到依沃西许可授权的5亿首付款,这占年度营收的比例高达80%,是其扭亏为盈的关键。

图6.康方生物业绩表现(数据来源:企业年报)

不过好景不长,从最新的2024年半年报来看,康方生物业绩下滑明显,同比降幅比例达到72.13%,并且再度陷入亏损怪圈,净利润为-2.39亿元。而之所以会如此,就是因为少了大额许可收入,所以从某种意义上来说,康方生物的业绩变动都直接与BD相关,可谓成也BD,败也BD。

事实上这并非个例,随着当前天价BD愈发增多,类似的案例未来还将大量涌现。因此,一个行业疑问已经愈发凸显,即如何延续BD的价值,将钱再生为更多的钱?

通过对典型案例进行分析,并结合专业人士观点,动脉网认为解决办法主要有两个方面,*个方面就是尽可能地兑现更多的里程碑付款,具体而言就是与买方深度绑定,并借助其优势,加速授权产品在研发、获批以及市场等关键方面的进程,以此换取更为丰厚的里程碑入账。

第二个方面就是将获得的现金流投入到新的研发之中,或者补充现有管线,以此搭建产品组合,逐步向Biopharma迈进。这实际上与投资机构的变现逻辑相似,即将源源不断的收入投向新的价值标的,并以此换取更大的回报。当然,在这个过程之中,鉴别被投项目的能力至关重要,是投资机构脱颖而出的关键。而将其放在研发环节,“鉴别项目的能力”就等同于创新药企业找到并开放出有价值的管线及产品的能力。

对此,某药企创始人谈道,“BD收入就相当于一笔投资,金额一般较大,一定程度上也能缓解企业资金困境。但从长远来看,这并不能支撑业绩持续增长,药企真正的成长力还是在产品上。因此,对于药企来说,在BD交易兑现的同时,创新成果也要持续兑现,而只有这样,才能真正推动药企走出亏损泥沼,BD的价值也将不断放大。”

这无疑为当前正处于增长瓶颈的创新药企业提供了一种思路。

* 参考资料:

1.《里程碑付款,我们能拿到多少?》——研发客;

2.《中国创新药,在美国半年就卖了10个亿》——健识局;

3.《和黄医药:老钱漂流记》——深蓝观。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。