一座45年前曾发生核泄漏的核电站将被重启,原因是AI太费电了。

1979年,位于美国宾夕法尼亚州哈里斯堡附近的三哩岛核电站2号机组,发生部分堆芯熔毁的重大事故,导致放射性物质释放。

这起事故的清理工作一直持续到1993年,而位于三哩岛核电站2号反应堆旁的1号反应堆,直到1985年才恢复运营。但在更加廉价的天然气,以及风能、太阳能的影响下,1号反应堆也在2019年被宣布*关闭。

不过现在,三哩岛核电站要以“克兰清洁能源中心”的新名字复活了。

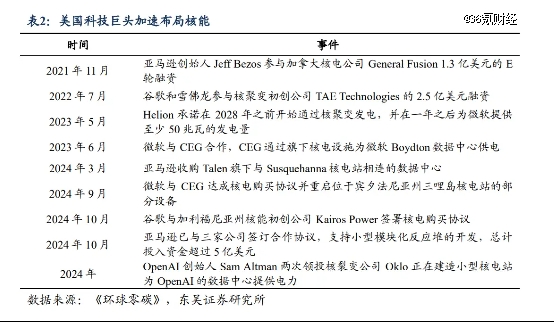

微软9月时宣布,与美国星座能源公司签署了史上*的购电协议,将在未来20年内购买三哩岛核电站生产的100%电力,为的是支持微软的AI数据中心和云服务运转。

据《华尔街日报》统计数据,眼下,大力投入AI的科技巨头们都在与核电站所有者进行合作谈判,涉及全美约三分之一的核电站。

10月上旬,谷歌表示已经与Kairos Power签署协议,计划购入拟建的6-7个小型模块化核反应堆的电力,总容量达500兆瓦时;今年3月,亚马逊以6.5亿美元价格买下了一座核电驱动的数据中心;甲骨文也宣布,正在设计一个由3个小型模块化核反应堆供电的数据中心。

图:美国科技巨头加速布局核能 图源:东吴证券

图:美国科技巨头加速布局核能 图源:东吴证券

传导至二级市场,核能股近期应声上涨。其中,瑞致达公司(Vistra)成为标普500指数今年以来表现*的公司,股价涨幅达到303.53%。

01 为什么是核电?

AI有多耗电?有报道指出,在一次训练过程中,仅仅是GPT-4的GPU,就会消耗2.4亿度电。这还没有算上芯片的配套设施的能耗,包括服务器和冷却设备。

用户在使用ChatGPT时,同样需要消耗大量电力。《纽约客》杂志此前的报道称,据估算,ChatGPT每日的耗电量或超过50万千瓦时,这相当于美国家庭平均用电量的1.7万倍。

美银美林在其研报中指出,美国的AI电力使用量预计将在2023年至2028年间以25%-33%的年复合增长率增长,远高于整体电力需求2.8%的年复合增长率。

可以看出,随着数据中心持续扩张,多建于上世纪六七十年代的美国电网基础设施正承受着前所未有的压力——科技公司们渐渐发现,卡越买越多,但电却不够用了。

为了争夺有限的电网接入权限,一众科技公司纷纷在俄亥俄、爱荷华等科技产业欠发达地区布局数据中心,以获取稳定的电力供应。

埃隆·马斯克曾在今年3月预言,明年将没有足够的电力来运行所有的芯片。

因此,核电凭借其高效和稳定的特征,成为科技公司们保障自家电力供应的重要方向。

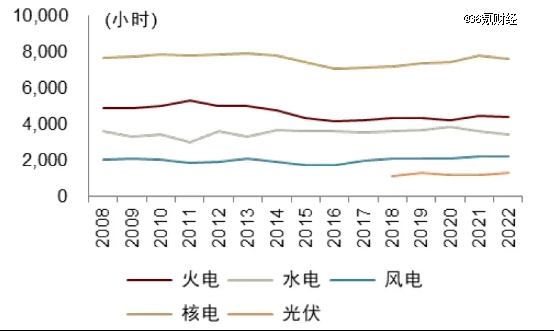

美国能源信息管理局(EIA)的数据显示,核能的容量系数为93.1%,也就是说,其在93%以上的时间内以*功率运行。此外,核电站可以提供24/7的基载电力,不受天气、周期、区域和季节等因素影响。

中金研报指出,核电具备其他类型机组难以比拟的能量密度优势:1公斤铀235核裂变释放的能量大约相当于2700吨标准煤或1700吨原油。

图:不同类型电力利用小时数变化情况;图源:中金研报

图:不同类型电力利用小时数变化情况;图源:中金研报

更重要的是,作为核电站的重要原料,低成本的铀矿资源十分稀缺,这进一步缩短了科技公司布局核电站的*时间窗口。

华源证券研报指出,天然铀行业集中度较高,低成本铀矿资源相对稀缺且主要来自于哈萨克斯坦。今年8月,世界*大铀矿商——哈萨克斯坦原子能公司Kazatomprom大幅削减了其明年的生产计划。此外,哈萨克斯坦还计划在2025年将铀矿开采的矿产开采税逐步提高到9%,并从2026年开始提升到18%。

02 SMR是答案?

在科技公司追逐核电的过程中,开发小型模块化反应堆(SMR)受到市场更多关注,被认为是更加灵活和贴近市场需求的核电解决方案。

中信证券最新研报指出,SMR容量一般为15MW至300MW,反应堆体积较小,灵活性更高,且相比传统的大型核电站,建设和运维成本较低,更适合为数据中心供电。

亚马逊的投资动作是行业风向标。今年10月,亚马逊和谷歌达成具有里程碑意义的电力供应协议,推动在美国部署首批SMR。此外,由OpenAI CEO萨姆·奥尔特曼参与投资的核电公司Oklo,则计划在2030年前将数座SMR投入使用。

受此影响,SMR开发商们的股价也随之走高。过去三个月,NuScale和Oklo的股价分别上涨了249%和259%。

不过,被资本市场热捧的NuScale和Oklo,业绩却与股价明显背离。三季度财报显示,NuScale销售额同比下降93.2%至47.5万美元,净亏损高达4550万美元;Oklo每股亏损为八美分,自年初以来,Oklo的运营亏损已经达到3740万美元。

做空机构Kerrisdale Capital将Oklo形容为一只“故事型股票”:多年来没有收入,没有监管机构批准的设计,其计划中的SMR也没有经过验证的商业可行性。

Oklo此前表示,将会在2027年部署*反应堆,但事实上,这一目标的达成很大程度上依赖于美国核能管理委员会(NRC)的审批速度。Kerrisdale引用一位前NRC专员的观点称,Oklo的时间表过于乐观,光是获得许可证就“可能至少需要四年时间”。

“Oklo以典型的SPAC方式,向市场推销夸大的单位经济效益,同时严重低估了其产品商业化所需的时间和资本。”Kerrisdale Capital称。

尽管SMR被视作核电发展的新希望,但因按时、按预算完成的不确定性以及高利率和愿意承销项目的客户短缺,SMR依然受到市场质疑。

去年年底,在利率和通胀率上升的重压下,NuScale在爱达荷州的SMR项目成本在从50亿美元激增至90亿美元后被取消。更早些时候,私营SMR开发商X-Energy终止了与 Ares Acquisition Corporation的合并上市计划,理由是“市场条件严峻”。

TD Cowen分析师Marc Bianchi指出,SMR行业面临的困境是,客户不愿意签约“一号反应堆”,因为这比建造后续反应堆更昂贵、风险更大。

03 美国核电难复兴

“美国继续保持人工智能领导地位的*限制因素是电力。不是土地,也不是芯片,而是电力。因此这是首要目标。”美国SMR研发商X-Energy的首席执行官Clay Sell曾这样表示。

对于如今的AI军备竞赛,卡脖子的已经不再是芯片,而是电力。为此,美国推动“核电复兴”箭在弦上,但针对核电推出的诸多计划和目标,存在不少水分。

根据白宫日前公布的路线图,到2050年左右,美国将通过建设新反应堆、重启核电站和升级现有设施,再部署200GW的核电产能。短期目标则是在十多年内使35GW的新产能投入运行。

然而,尽管规划宏大,美国历届政府在推动核电发展上却是“雷声大,雨点小”,支持核电的政策屡次被提出,但大多未能实现实际推进。不论是新建还是重启、升级,都绝非易事。

对美国而言,尽管当年的三哩岛核电站事故并未造成人员伤亡,但作为人类核能发展史上首次堆芯熔毁事件,这起事故彻底打破了核电站“*安全”的神话,成了美国核电发展的转折点。

虽然从技术角度来看,美国依然保有优势,但其基础设施建设能力与*时期相比已大幅下降。

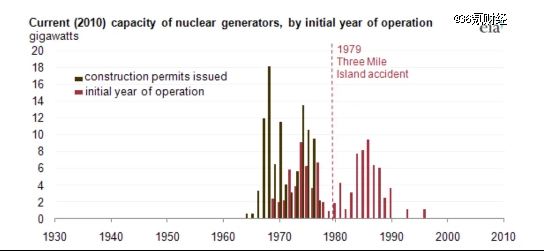

根据美国能源信息署的数据,从1979年到1988年,先后有计划中的67个核反应堆建设项目被取消。去年7月,美国佐治亚州的沃格特勒核电站3号机组正式并网发电,这是美国30多年来新建的*座核电机组,也是7年来*并网发电的核电机组。

美联社指出,随着沃格特勒核电站3号和4号机组相继投运,美国目前已经没有任何在建的核电站,沃格特勒核电站也成为美国进入21世纪后启动并持续实施的*商业核电项目。

也正因为核电机组规模迟迟无法扩大,科技公司开始将目光转向已关停的核电机组。

但遗憾的是,在美国,像三哩岛核电站这样具备“复活”条件的项目是凤毛麟角,依赖退役核电站复工并不能从根本上解决问题。

美国核电发展的另一个隐忧,是目前美国在运行核电站的老化问题。美国能源信息署(EIA)数据显示,截至2024年4月30日,美国投入运行的商业核电反应堆的平均年龄约为42年。

图:美国核电机组大部分在上世纪70年代建成投运;图源:美国能源信息署

图:美国核电机组大部分在上世纪70年代建成投运;图源:美国能源信息署

设备老化不仅显著增加了安全风险,还导致运行效率下降,维护成本大幅攀升。如何逐步替换这些老旧反应堆,同时加速新一代反应堆的建设,已成为美国核电行业亟待解决的难题。

毕竟,除了开发周期漫长、前期投资巨大以及超支风险外,核电站建设还需要经过复杂的审批流程,并面临公众对核安全和核废料管理的持续质疑和担忧,这都让建设新核电站的推进困难重重。

走向核电的路,依然充满变数。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。