近日,东阿阿胶被卷入了药品追溯码的风波。根据国家医保局的公告,部分定点医药机构在售卖医保报销的东阿阿胶股份有限公司生产的复方阿胶浆时,存在药品追溯码重复情况,并且这些重复使用的追溯码均已完成了医保基金的结算。医保局透露,一盒复方阿胶浆最多居然结算了60次。

这次药品追溯码重复情况,发生在11个省份的46家医药机构,如西安民健医药、好药师宸顺大药房、百草堂医药、平度国医堂、贵州一树药业等等,而在这一众医药机构中,老百姓大药房(以下简称老百姓)作为一家上市许久的连锁品牌,赫然在列。

老百姓今年可谓多事之秋。前脚董事长谢子龙刚被解除留置措施不久,现在旗下一家直营店又卷入了各界高度关注的药品追溯码核查事件,“出尽风头”。

一波未平一波又起,老百姓的多番波折本质上是整个连锁药店行业动荡的一个映射。

01 盲目扩张,终被“反噬”?

其实这已经不是老百姓*次因违规使用医保基金被通报。

今年3月,吉林省医疗保障局发布2024年*期曝光典型案例,其中通报了伊通镇老百姓大药房违规使用医保基金案,该大药房工作人员操作医保系统录入药品信息时和实际销售不符,存在着串换药品行为,涉及违规医保费用2118元。

不止涉嫌骗保,老百姓药店还多次被行政处罚,原因涉及销售劣质药、提供虚假资料骗取药品经营许可、捆绑销售、哄抬价格等等。当初谢子龙被留置并立案调查之后,外界众说纷纭,微博上一则“老百姓大药房多次因销售劣质药被处罚”的词条,讨论量近580万,引起广泛关注。

老百姓是近年来门店增速最快的业内龙头之一,2014年,该品牌零售门店只有999家,截至今年上半年,门店数量增加到14969家,其营收从100亿到200亿,只花了四年时间。但显而易见,老百姓对旗下如此庞大数量的门店的管理能力,跟不上这样极速扩张的步伐,导致近几年乱象频发、多次被曝光,直接影响了老百姓的口碑。

一直以来,老百姓靠直营、并购、加盟、联盟“四驾马车”跑马圈地,扩张给其带来了直观上的业绩增长,但随着行业高度内卷,市场饱和,这一趋势开始严重挤压老百姓门店的利润空间,而这可能正是引发乱象的根本原因之一。

“一条不到百米的街上,光药店就五六家,像很多新店还专门挨着老店开,这生意越来越难做了”,一位老百姓的加盟店店主表示。另一位有着十多年经验的药房加盟商也称,“客流量断崖式下降,营业额从日均5000元变成2000元,付完水电房租和员工工资,只能勉强维持营生”。

客流和营业额双重下滑,是老百姓连锁门店的一个普遍现象。据媒体统计数据显示,2020年-2023年,老百姓的日均平效分别为59.2元/平方米、59元/平方米、61元/平方米、54元/平方米,到了2024年上半年,日均平效进一步降低至48元/平方米。其中,占据大多数的中小成店,日均平效仅为37元/平方米,低于公司门店日均平效的均值。

因此,连锁门店挣钱难,骗保成了获得盈利的手段,甚至也成为了很多药店心照不宣的“潜规则”。好在随着医保政策的不断完善和药品追溯码的监管应用,大部分连锁药店不敢再钻医保的空子。

02 加盟商成为“接盘侠”?

今年,老百姓在三季报纪要中表示,将持续聚焦优势区域,深耕下沉市场,暂停直营及并购新开店,保持加盟店老店加盟速度,加速联盟发展速度。这一举动意味着老百姓近几年通过并购、加盟等方式,激进扩张、换取高速营收增长的战略被抛弃。

究其原因,或许是越来越难看的业绩财报给了老百姓当头一棒。

根据最新财报,公司前三季度营业收入为162.32亿元,同比增长1.19%;归母净利润为6.30亿元,同比下降12.06%。从这份财报可以看出,两个问题严重困扰着老百姓,一是增长放缓,二是增收不增利,而且关键是这两个问题已经显现,大规模扩张带来的业绩亮点掩饰不住压力的增大。

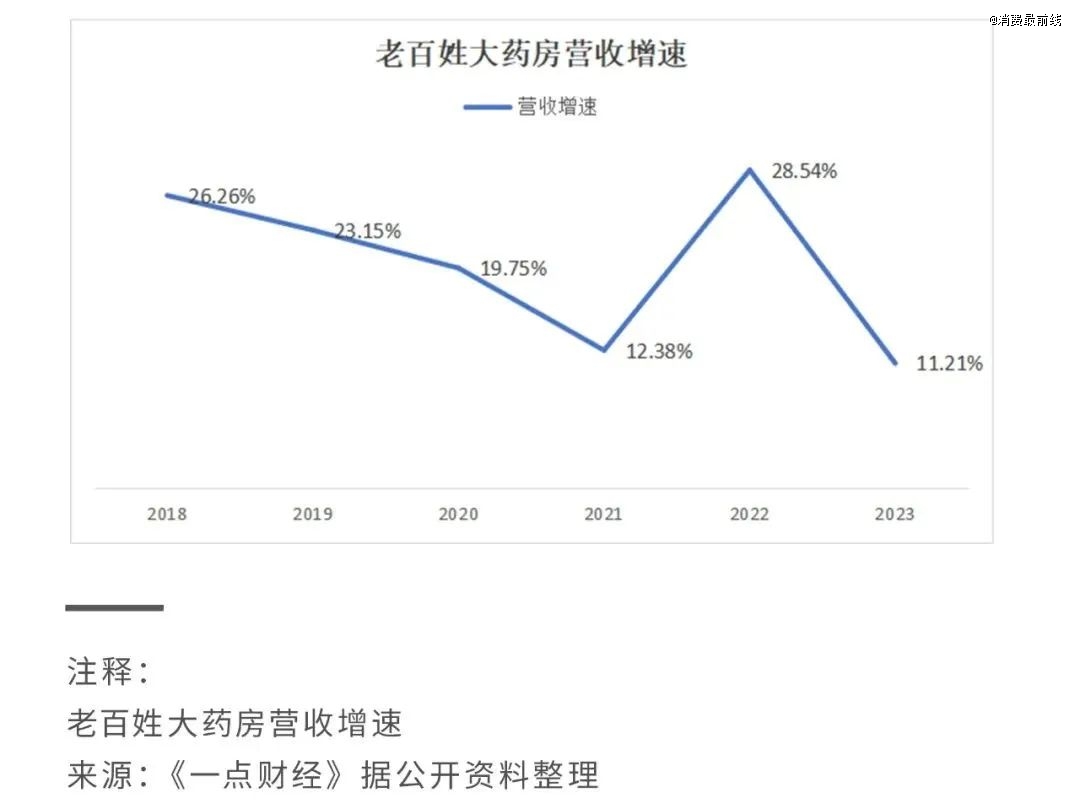

从增长幅度来看,2024年前三季度营业总收入仅增长1.19%,远低于2023年同期的16.44%,2023年全年,老百姓实现营收224.37亿元,同比增长11.21%,但也大幅低于2022年28.54%的营收增速。而2018-2022年,老百姓的营业收入增速分别为26.26%、23.15%、19.75%、12.38%、28.54%。

从利润来看,今年上半年归母净利润约为5.02亿,同比下降2.05%,历史首次出现了同比下降。

一面是大规模并购扩张带来的回报越来越低,另一面,不容忽视的是运营效率也被拖累,这说明老百姓收并购管理效率欠佳,因此它不得不考虑暂停扩张的脚步。当然,或许最直接、最关键的一个原因是老百姓手里不“宽裕”了。

连续多年的并购,让老百姓背负高额负债。公开数据显示,老百姓的流动负债从2019年的53.48亿元,一路攀升至2023年的111.6亿元,其中,2023年末,短期借款8.00亿元,一年到期的非流动负债为14.84亿元。而2023年末,老百姓的货币资金余额仅为19.75亿元。

不过,老百姓并不是完全放弃扩张战略,而是停止了直营及并购新开店,因为这部分需要投入的成本较高,但加盟店的扩张仍在继续。这一举动虽无可厚非,可在行业严重饱和的背景下,老百姓自己暂停开直营店,却扩大加盟店,这种将扩张成本和运营风险转嫁给加盟商的做法,一旦倒闭潮来临,率先被压垮的可能就是这些刚刚成立不久的加盟店。

在连锁药店的*梯队中,虽然整体都不容乐观,但老百姓近几年的净利润规模明显不如其他品牌,业界普遍认为的原因是老百姓的毛利率较低,而相比直营店,加盟店的毛利率则更低。

根据财报,2022年,老百姓直营门店的零售业务毛利率为34.56%,加盟业务的毛利率为12.49%,2023年,公司加盟、联盟及分销营业收入29.31亿元,毛利率为11.64%。其实,不止老百姓,整个行业的连锁门店都在告别高毛利时代,密集开店导致竞争*激烈,外卖及电商平台的争抢,又让部分流量转到了线上,不少“淘金者”已经黯然退出。

03 连锁药店的增量时代正在落幕

根据报道,在头部连锁药店品牌接连走向万店时代之时,行业内也刮起了一阵“闭店潮”,全国关闭的药店数量从2024年*季度的6778家增加至第二季度的8792家,换句话说上半年有超1.5万家药店关闭,消失地悄无声息。

然而,这可能只是开始。药店毛利下降,房租、人力等成本却逐年上升,进一步压缩了药店的生存空间,尤其是实力弱小的中小连锁和单体药店,为了争夺有限的客源,还不得不降价促销,大搞价格战。

即使如此卖力,顾客还在被外卖及电商平台分流,而这或许是整个药品零售市场的大势所趋。

随着药品零售的线上渗透率不断提高,药品的价格和正确使用方法越来越透明化,甚至线上刷医保也在推进,多重因素作用下,连锁药店的价值正在被削弱。尤其是,连锁药店原本优于线上的关键在于服务,可服务现在成了最受消费者诟病的一点,这驱使更多的消费者向线上转移。

电商及外卖平台抢夺流量,此时老百姓却停下了扩张的脚步,以其为代表,头部连锁药店品牌可能也将逐渐跟进,这意味着整个连锁药店靠并购及扩张换来的高速增长时代即将结束。

但老百姓急于寻找的新增量模式,短期内恐怕难以转化为增长引擎。

例如,最近两年,老百姓开始加快推动自有品牌在产品开发及供应链共建方面的进展。目前,其围绕“健康管理、健康养身、健康运动”等场景打造自有品牌,开发了600多种产品,野心勃勃地想要大干一场。

的确,自有品牌的产品,毛利率可达60%以上,商业潜力较大,只是一个连锁零售渠道想要成功打造自有品牌,却并非易事,更何况是高度内卷饱和的连锁药店行业。

众所周知,自有品牌产品的开发难度、要求很高,多数连锁药店打造自有品牌,只能通过贴牌合作的方式,而当这些行业巨头们纷纷找代工,极可能会导致产品越发同质化,加剧行业内卷程度,这和打造自有品牌的初衷明显是相悖的。

老百姓或许也意识到了这一点,所以正从过去单纯的OEM(贴牌产品)逐渐过渡到ODM(原始设计制造商)方式,可问题是,这将会需要更大的成本投入,对于业绩承压、手头并不宽裕的老百姓来说,是一个不小的挑战。

虽然线上零售已经成为不可阻挡的新趋势,但老百姓线上业务却不尽如人意。2024 年上半年,公司线上渠道销售总额约10.6亿元,占集团总销售额的10%,占比依旧非常低。由此可见,老百姓即使想要从线上增量去抵消连锁门店停止扩张导致的下滑,也无法做到。

老百姓大药房的困境并不是个案。其他连锁药店品牌在寻找增量上也是绞尽脑汁,比如卖咖啡、卖奶茶、卖美妆,甚至还卖起了彩票,结果只是给大众增添了些饭后谈资,对于企业业绩提升的作用微乎其微,甚至徒增成本。

可以说,增长失速、监管增强、政策红利不在的种种变化之下,连锁药店的增长潜力已然透支,频频曝光的事件,正在让整个行业陷入信任危机。

可以肯定的是,整个连锁药店行业正在经历下行周期和动荡之中,前路如何,仍未可知。

【本文由投资界合作伙伴消费最前线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。