年末超级IPO出现了。

投资界-天天IPO获悉,西安奕斯伟材料科技股份有限公司(下称“奕斯伟材料”)科创板IPO申请正式获上交所受理。至此,西安今年最大IPO出现。

透过奕斯伟材料,可以看到一位隐秘大佬——王东升,“中国半导体显示产业之父”。2019年,从京东方功成身退的王东升转身选择二次创业,受邀加盟北京奕斯伟科技。随后致力于打破国外垄断,提升国产硅片自给率的奕斯伟材料应运而生,至今身后集结了近60家VC/PE,估值240亿元。

回顾过去,王东升解决了中国“缺芯少屏”中的屏的问题;站在当下,他又再一次投身到轰轰烈烈的造芯事业中去。

京东方创始人转身

年过60,他又干出一个IPO

毫无疑问,王东升是奕斯伟材料背后的灵魂人物。

出生于1957年,王东升早年毕业于杭州电子科技大学财务会计专业,在1982年来到北京电子管厂,负责财务工作。几经辗转,他带队北京东方电子集团股份有限公司,也就是京东方的前身。

时至今日,京东方市值超过1600亿元。在王东升的带领下,京东方成为名副其实的全球霸主,显示屏总体出货量保持连续三年全球第一。

2019年,62岁王东升卸任京东方董事长一职,但他并没有选择颐养天年,而是应邀加盟北京奕斯伟科技有限公司,决定全身心投入至“芯”事业。2020年2月,北京奕斯伟科技集团(下称奕斯伟集团)重组创立,王东升被选举出任董事长一职。

在一次公开论坛上,王东升曾分享:一个企业如果一直靠创始人做到底,不能算成功,创始人不在的时候仍然发展得很好,这才是真正的成功。所以,他的第一个梦想就是要把京东方交出去,下一代能够比他干得更好;而第二个梦想,就是做集成电路。

奕斯伟集团作为一家集成电路领域产品和服务提供商,核心业务涵盖芯片与方案、硅材料、生态链投资孵化三大领域。其中,硅材料业务主要包括半导体级12英寸硅单晶抛光片和外延片。

众所周知,硅片被称作是芯片制造的“地基”,硅片的性能和供应能力直接影响半导体产业链的竞争力。然而国内半导体硅片产能主要集中于8英寸及以下,绝大部分12英寸硅片正片仍依靠进口。因此,加快提升国产硅片自给率,掌握供应链中的主动权势在必行,奕斯伟材料也应运而生。

奕斯伟材料落户于西安高新区,主要研发制造集成电路用12英寸硅单晶抛光片和外延片,产品可广泛应用于电子通讯、汽车制造、人工智能、消费电子等领域,并由王东升一直担任董事长至2023年2月。随后考虑人才梯队建设,杨新元成为奕斯伟材料新任董事长,王东升仍任公司董事、董事会战略与投资委员会主席至今。

此前,奕斯伟材料董事长杨新元曾表示,12英寸集成电路用硅片,曾经98%的市场份额被国外企业长期占据。“我们研发生产出来的 12 英寸晶圆可以应用到先进制程工艺芯片的生产中,解决了国内 12 寸晶圆主要依靠进口的尴尬局面,让我国在整个芯片产业链‘国产化’布局上,再次迈出了关键性一步。”

奕斯伟材料目前在西安高新区已拥有两座工厂,截至2024年9月末,公司合并口径产能已达到65万片/月,全球12英寸硅片产能占比约7%。

根据SEMI预测,2026年全球12英寸硅片需求将超过1000万片/月,而奕斯伟材料已将第一工厂50万片/月产能提升至60万片/月以上,届时第一和第二两个工厂合计可实现120万片/月产能,跻身全球12英寸硅片头部厂商。

云集近60家VC/PE

估值240亿

一纸招股书,揭开奕斯伟材料的神秘面纱。

招股书显示,基于截至2024年三季度末产能和 2023 年月均出货量统计,奕斯伟材料均为中国大陆最大的12 英寸硅片厂商,相应产能和月均出货量同期全球占比分别约为7%和4%。其中,在2024 年1至9月,奕斯伟材料月均出货量超过45万片/月,同比2023年水平实现50%的增长。

目前奕斯伟材料已向客户D、联华电子、力积电、格罗方德、日本铠侠、美光科技等全球一线晶圆厂批量供货,报告期各期外销收入占比稳定在30%左右。此外,50万片/月产能的第一工厂于2023年达产,本次发行上市募投项目的第二工厂已于2024年正式投产,计划2026年达产。

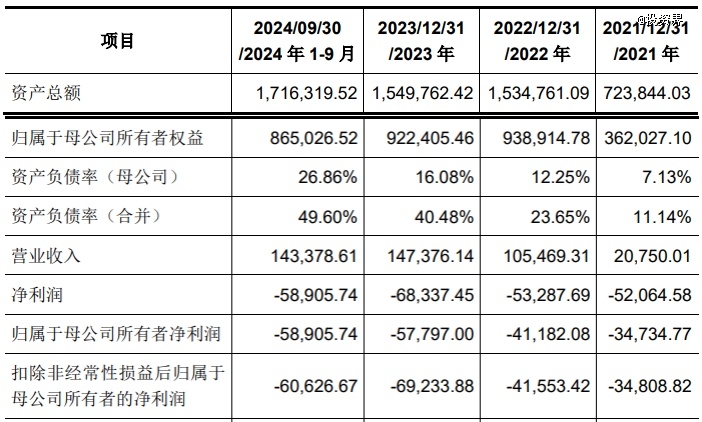

业绩情况首次对外披露。招股书显示,2021年至2024年前三季度,奕斯伟材料分别实现营收2.08亿元,10.55亿元,14.74亿元和14.34亿元;扣非净利润为-3.48亿元,-4.16亿元,-6.92亿元和-6.06亿元,尚未实现盈利。

对此,奕斯伟材料在招股书中坦言,参考国内外友商发展路径,新进入“挑战者”一般需经历4至6年的经营亏损期。此外,公司已启动总投资额125亿元的第二工厂(50万片/月产能)建设,2024年首期5万片/月产能已投产,第二工厂后续达产转固进一步增加盈利压力。

值得一提的是,这次也是证监会《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》发布以来,上交所受理的首家未盈利企业。

一路走来,奕斯伟材料身后站着一支豪华投资军团。据投资界不完全统计,奕斯伟材料机构股东多达近60家,累计融资金额超100亿元。

2021年7月,奕斯伟材料宣布完成B轮融资,融资金额超30亿元人民币,中信证券投资、金石投资联合领投,中网投、陕西民营基金、毅达资本、众为资本、国寿股权等机构跟投,老股东芯动能、三行资本追加投资。

时隔一年,奕斯伟材料又完成近40亿元人民币C轮融资,创下彼时中国半导体硅片行业最大单笔私募融资纪录。本轮融资由中建材新材料基金领投,渝富控股、金融街资本、长安汇通、尚颀资本、恒旭资本、国投创合、上海综改基金、源码资本、国开科创、广投资本、泓生资本、西安高新金控、中芯熙诚等机构跟投,老股东国寿股权、中冀投资、普耀资本继续追加投资。

此后,奕斯伟材料融资节奏马不停蹄,不断有头部机构进入。据招股书披露,2023年5月,二期基金等8名投资者以货币23.00亿元认购新增股本29.0805万元,即为C2轮融资,对应投前估值177.05亿元。

随后在今年6月,奕斯伟材料又新增5家股东,包含光子强链、鑫华半导体等,通过受让原股东毅达鑫业所持全部股份完成入股,转让价格估值在C2轮融资投后估值 200.05 亿元基础上溢价约20%。以此计算,奕斯伟材料最新估值约为240亿元。

此前在一次交流中,一位投资人曾向投资界分享自己印象深刻的一幕:当时去西安实地调研奕斯伟材料,发现工厂地理位置十分偏僻,毫不夸张的说是已经到了秦岭边上,而奕斯伟材料的高管团队为了沉下心来搞研发,便选择吃住都在工厂里。

“他们这批人都放弃了之前优渥的工作和生活环境,敢于来到一个陌生的地方重头开始,这种创业精神,让我相信没有他们做不成的事。”

最低调的大佬

他,几乎投遍一条产业链

透过奕斯伟材料,外界得以窥见王东升“芯”版图一角。

在王东升的手里,还握有另外一只超级独角兽——奕斯伟计算。这是一家以RISC-V为核心的新一代计算架构芯片与方案提供商。早在2020年6月,奕斯伟计算就获得总金额超过20亿元的新一轮融资,由君联资本和IDG资本联合领投,海宁鹃湖科技城开发投资、阳光融汇、海宁市实业资产、光源资本等跟投;芯动能、三行资本、博华等老股东也进行了追加投资。

随后在2021年12月,奕斯伟计算获得25亿元C轮融资。本轮融资由金石投资和中国互联网投资基金联合领投,尚颀投资、国开科创、华新投资等跟投,老股东IDG资本、君联资本、刘益谦等持续加注。

印象深刻的是去年6月,奕斯伟计算又宣布完成超30亿元D轮融资。阵容依旧十分豪华——

由金融街资本领投,国鑫创投联合领投,亦庄国投、瑞丞基金、中新基金、奕行基金、广发乾和、建投投资、广州产投集团、国家集成电路产业投资基金二期、云从科技、鹃湖梦想、初芯基金、策源资本、超高清产业基金等机构跟投。

正所谓投资就是投人,奕斯伟计算背后的投资人们,无一例外地都提到了对于王东升的欣赏和认可。正如君联资本总裁/董事总经理李家庆所言,奕斯伟计算拥有一支以王东升董事长为核心的优秀团队,看好公司的发展机会;IDG资本合伙人俞信华也指出,奕斯伟计算拥有一流的企业家和创始团队、前瞻性的经营理念和完善的产品布局。

毫无疑问,年过花甲的王东升依旧是创投圈最具影响力的创业领袖之一。

一手造芯,一手投资。生态链投资孵化,一直以来都是奕斯伟集团三大业务板块之一。官网介绍,奕斯伟集团已打造出一套完整的投资孵化流程:产业研究→孵化项目筛选→项目企划和可行性研究→团队组建与前期研发→产业化落地→技术与管理赋能→融资规划与成长机制→可持续发展。

这其中,奕成科技堪称一个经典案例。坐落于成都高新区的奕成科技,成立于2017年,是一家集成电路领域板级系统封测服务提供商。股权结构显示,奕成科技最大股东为持股40.82%的北京奕斯伟科技集团有限公司,而后者控股股东北京奕明科技的实控人则为王东升。

2023年8月,奕成科技完成超10亿元B轮融资,由经纬创投、倍特基金领投,建投投资、尚颀资本、骆驼股权、成都科创投、熙诚致远、博众信合、佰仕德、长安汇通、东方江峡、盈峰投资、拔萃资本、桐曦资本、鼎兴量子等机构跟投。

此外,在奕斯伟集团的投资版图中,还出手了埃纳检测、芯晖装备、国科光芯,欣晖材料等等,均围绕半导体产业链展开;投资领域则覆盖了板级系统封测、专业IC封测、装备与耗材、激光雷达等细分行业。

时至今日,半导体毋是一场不能输的全球竞赛。正如王东升此前所言,在这个背景下创业,中国的企业家的初心和源动力应该是“家国情怀,世界担当”。眼下,越来越多如王东升一样的创业者,前赴后继地投身这场历史洪流。

本文来源投资界,作者:刘博,原文:https://news.pedaily.cn/202412/543695.shtml